随着酱酒热,茅台镇酱酒的品牌也是层出不穷。这些品牌中,未来到底谁能作为“茅台镇酱香酒”的代表呢?

酱香酒“一超多强”产业竞争格局

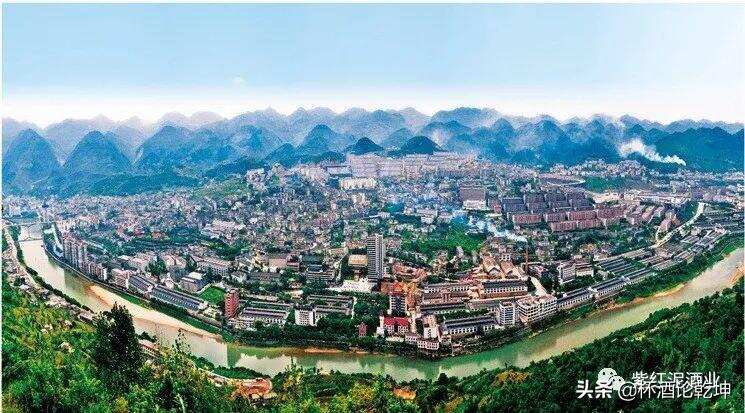

鉴于白酒核心产区所具备的独特优势,酱香型白酒生产企业呈现显著的核心产区聚集发展特点。从生产区域分布来看,目前我国酱香型白酒的最大产地是贵州省,其生产主要集中在以茅台镇为核心的赤水河河谷地带。

随着酱香型白酒市场需求快速扩张,诸多企业纷纷加码酱香型白酒布局,市场逐步发展出了四川郎酒、贵州习酒、国台酒业和紫红泥酒等企业的不同梯度品牌,酱香型白酒产业的品牌矩阵正在形成。此外,五粮液、洋河股份、舍得酒业、劲牌有限公司等其他香型酒企也进入了该领域,有助于孵化更多新兴品牌和优势企业,酱香型白酒产业“一超多强”的竞争格局体系正在形成。

成为高品质酱香酒代表必备什么条件?

要酿出茅台镇顶级酱香酒,必须符合茅台镇核心酿酒区“天、地、水、粮”特定的自然环境和“二、九、八、七”的古法工艺,二者的结合是茅台镇酱香酒不可复制的原因。

卓越的酱酒品牌形成需要大资本的持续推动

酱酒需要两头投钱,一是生产领域长时间的生产投入和品质积累需要大资金,基酒从生产到出厂需要五年,形成自己独立、稳定的品质体系则至少需要十年;二是市场端品牌打造和消费培育更需要长周期和大资金投入。

所以酱酒产业实际上是一项长周期、高门槛的投资,没有足够的耐心和充足的资本实力成就不了一个卓越的品牌。

自2000年以来酱酒蜂拥而至的资本经过大浪淘沙,部分优秀的产业资本已经开始逐步进入市场收获期,例如天士力、神华投资集团(紫红泥酒股东)、湖北宜化、华泽集团。目前,1999年入主国台的天士力成为资本布局酱酒鲜有的成功案例。

国台酒

2020年收购怀酒后,公司拥有茅台镇产区国台酒业1800吨/年、国台怀酒1000吨/年和二合镇国台酒庄4500吨/年等共计7300吨/年的产能,另外还有数千吨的产能在规划中。

紫红泥酒

紫红泥酒2013年通过贵州省政府招商引资进入酱香酒行业,牢牢占据了茅台镇7.5平方公里核心酿酒区,2018年在全资收购原天和酒业等生产和土地资源后,生产基地扩充到1200余亩,设计优质稇沙酱香酒年产能超万吨,在茅台镇核心酿酒区排名第二。

反之,没有资本耐力,不尊重酱酒产业规律的企业则成为负面样本。比如,2011年进入茅台镇的海航集团,又如,2013年进入茅台镇的娃哈哈。本轮酱酒大热的情况下,又有很多资本竞相进入,我们可以看到业内巨头洋河、劲酒和金东集团已经开始下重注,上海海银、深圳华昱等资本巨头也摩拳擦掌。

洋河

洋河在2016年斥资1.9亿收购贵州修文县的贵州贵酒,又在2017年收购了厚工坊迎宾酒业,实现了对酱香型产品的初步布局。

劲牌

2016年劲牌茅台镇酒业有限公司落户仁怀市,2018年2月份,劲酒以约1.7亿元的价格收购贵州台轩酒业95%股份。

金东

金东集团有限公司前身为华泽集团,旗下包括千家门店、万家终端的上市公司华致酒行。金东酱酒总酿酒产能预计达到1.5万吨/年,酿造基地选址于仁怀市名酒工业园的二合镇双龙村和合马镇罗村村。

酱香型白酒的生产工艺特点要求生产企业投资规模大、品牌培育期长、股东资本实力强,因此优质酱香型白酒的产能会逐步集中到少数能够持续投入、地理位置占优势的企业上,特别是在茅台镇7.5平方公里核心酿酒区占有一席之地的酿酒企业会逐步扩大这个优势。

而一些只看到酱酒巨大财富效应,而缺乏耐力的投机资本注定在酱酒领域只能昙花一现,铩羽而归。