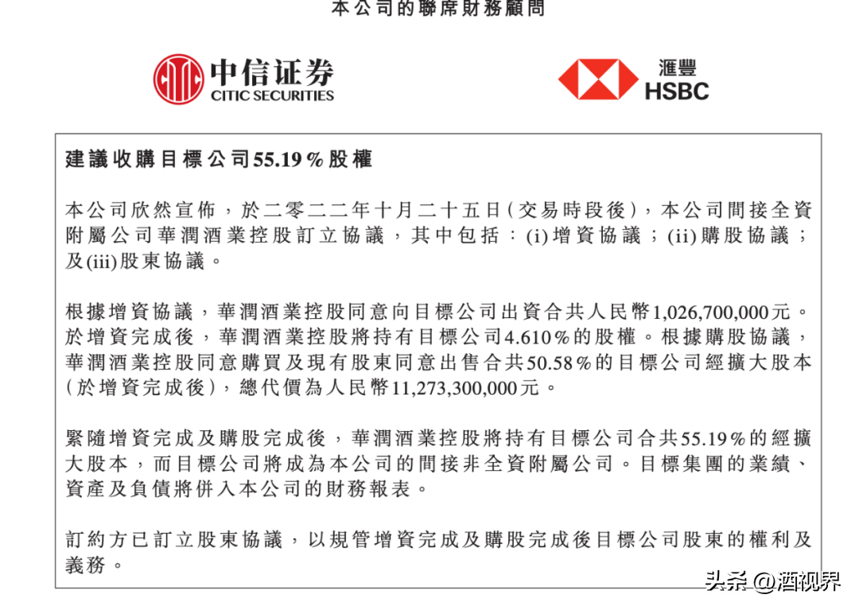

10月25日,华润啤酒(控股)有限公司发布《有关建议收购目标公司55.19%股权的主要交易》公告,公告显示,华润酒业控股已于10月25日通过增资扩股和股权购买的方式,获得了金沙酒业55.19%的股权,增资加购股合计人民币123亿元。

在交易完成后,华润酒业控股将成为金沙酒业的大股东和控股股东,第二大股东为宜昌财源持股44.81%。

同时,根据公告,在收购完成后,金沙酒业将组建新的董事会,董事会成员共7人,其中4名将由华润酒业控股提名,2名将由宜昌财源提名。金沙酒业董事长将由华润酒业控股提名并经有关法定程序选举产生,宜昌财源可提名一名副董事长人选。此外,金沙酒业将设一名总经理,由华润酒业控股提名并经金沙酒业董事会批准。

华润的入主对处在发展2.0阶段的金沙酒业来说,具有极为重要的战略性意义。华润的央企背书、打造高端品牌的经验、渠道拓展能力以及资金都将带给金沙酒业极大赋能。

处在冲刺百亿规模的关键时间节点,华润的入局,也必将给金沙酒业的发展注入全新的动力。

作为亿万规模的重点央企之一,华润已经当前国内“巨无霸”级的多元化民生央企,其业务横跨六大板块、覆盖超26个行业、承载着2000家企业、汇聚了超过37万员工。最新数据显示,2021年华润集团营收7715亿元,净利润601亿元,总资产过2万亿元。

而以投资赛道企业入局是华润在消费品领域一直以来最为常用的战略布局方式。其中,在啤酒业务板块,华润更是以“蘑菇战术”在十年左右时间一跃成为中国啤酒市场领头羊,随后,在高端战略的引领之下,华润啤酒从“并购之王”变身“利润之王”,并在2021年,首次实现净利超过青岛啤酒。

即使在白酒行业,华润也并非新兵。

2018年2月华润投资汾酒,成为汾酒第二大股东,帮助汾酒实现快速破局和发展。2018年到2020年间,山西汾酒实现营收93.8亿元、118.8亿元、139.9亿元,同期归母净利润分别为14.67亿元、19.39亿元和30.8亿元。有统计数据显示,过去几年间,华润在汾酒的投资最终盈利超360亿元。

2020年由华润雪花啤酒有限公司100%控股的华润酒业控股有限公司在海口成立,正式宣告华润集团将以华润雪花啤酒为控股平台推进白酒领域的业务。

2021年8月,华润联合鼎晖投资与山东景芝酒业达成战略合作成立景芝白酒,并获得景芝白酒40%股权。

2022年2月,华润入主金种子,获得金种子集团49%的股份成为集团公司第二大股东,并在金种子集团的7个董事席位中获得5席。

值得注意的是,虽然此前几年间华润系在白酒行业动作频频,但是本次收购金沙酒业,也是华润系首次成为白酒企业的直接控股股东,更是华润系近年来首次进入当前白酒行业火热的酱酒赛道。此外,从出资来看,本次也是华润系近年来在白酒行业最大的一笔投资。

从这个角度来看,本次与金沙酒业的牵手,足以彰显华润对于白酒尤其是酱酒赛道的发展信心。而在这种信心之下,可以预见的是,作为控股股东,华润系也将深度参与到金沙酒业的经营之中,并从多个方面给金沙酒业的发展带来强赋能。

酒业家分析认为,引入华润作为战投伙伴,对于金沙而言,更是一次企业发展历史上的里程碑事件,关键在于华润的入局,至少能为金沙酒业的发展带来四个方面的强势赋能,分别是:高端品牌的打造、市场渠道的建设、企业管理与团队的建设和充足的资金能力。

首先在高端品牌的打造方面。一方面是华润系在高端品牌打造上的资源和经验;另一方面则是当前的发展阶段下,金沙酒业自身对于高端品牌建设的急迫性。当前酱酒的竞争新时代下,对于头部酱酒品牌来说,无疑是得高端者得天下。所以,以摘要酒为代表的高端品牌打造,尤其是千元价位带的争夺和巩固,对于金沙酒业来说,刻不容缓。在这样的背景下,华润的加入显得及时且必要。

其次是渠道建设的深度与广度。对市场渠道的建设程度是酒企从大到强的关键要素,当前的金沙酒业,营收超过60亿已然属于一家大型企业。但是距离成为强企,金沙酒业还有很长的路要走,而市场和渠道便是其中必不可少的因素。华润的入局,借助华润系本身强大的市场和渠道布局,以及对于市场打造的经验,可以给金沙酒业在市场和渠道方面的发展带来更多的可能。

再次是在团队管理与人才建设上。在酒业家看来,站在当前的发展阶段,打造一支与金沙酒业发展规模相匹配,与金沙酒业发展目标相匹配,与金沙酒业未来发展需求相匹配的管理团队、市场团队迫在眉睫。另一方面,围绕管理和运营方面的相关制度,以及通过制度与管理,为金沙酒业的持续发展培养人才,形成强大的人才支撑。在这些方面,华润的入局,都将给金沙酒业带来极强的赋能和引导。

最后是资金方面的加持。酒业家认为,当前酱酒的头部竞争已经进入到大资本时代,资本成为酱酒头部品牌进位战和排位战必不可少的关键因素。金沙酒业当前的发展局面而言,品牌建设、渠道建设需要大量的资金投入,金沙酒业的扩产与技改工程以及相关基础建设,更是就要巨量的资金加持。而华润系的入局,也使得金沙酒业在本身就是酱酒头部品牌的基础上,拥有强势的“大资本”背书和支持,同时华润系入局所带来的大量资金,也可以保证金沙酒业目前相关投入和扩产工程的稳步推进,解决了资金端的后顾之忧。

放在一个更长的时间维度来看,2022年对于金沙酒业来说,或将是重要的“转折之年”。

在酒业家看来,从2018年开始至今,是金沙酒业的1.0时代。这一阶段,金沙酒业在以张道红为核心的领导团队下,通过调结构、塑品牌、拓市场、强品质,实现了高速扩张,业绩从2017年的1.5亿元左右,跃升至2021年的60.66亿,一举进入酱酒的头部品牌阵营,并在白酒行业占据了一定的身位。

在2022年,金沙酒业自身的“深蹲起跳”战略,以及如今华润的正式入局,毫无疑问将助推金沙酒业进入一个崭新的时代。如果来定义2.0时代的金沙酒业,或许将是高质量与大踏步并进,规模扩张与质量提升并重。

可以预见,在接下来的几年时间中,一方面金沙酒业的发展不会出现明显的降速,仍将以超过行业的平均增速继续向前,在这一阶段,金沙酒业的百亿目标、甚至是上市目标或许都将逐一实现;另一方面,金沙酒业的发展也将更具高质量特性,不再是“空中楼阁”。

更为重要的是,在华润的强势加持之下,在金沙酒业的战略定性和发展势头下,2,0时代的金沙酒业,腾飞将是必然。

值得注意的是,在金沙酒业进入发展的2.0时代之际,也正是酱酒中场之时。酒业家认为,酱酒中场一大关键趋势就是酱酒行业品牌格局的重塑和,头部品牌格局的形成。于金沙酒业而言,在这一阶段,企业的发展使命也必然不至于百亿。

首先来看,以2021年酱酒行业各大品牌的数据作参考,金沙酒业在规模和体量上位列酱酒行业第五。但是据实而论,金沙酒业明显有着更为远大的发展目标,这一目标一方面是成为酱酒第一阵营茅习郎之后的龙头品牌,另一方面则是引领金沙产区建设,助推金沙产区做大做强,进一步提升金沙品牌的影响力,为金沙酒业的行稳致远提供强大的产区支撑。

其次,在整个白酒行业,随着近几年规模的快速增长,金沙酒业事实上在体量已初步进入白酒的头部品牌阵营。

所以长远来讲,金沙酒业要实现的绝不只是百亿目标,百亿只是金沙酒业未来腾飞之路的站点之一,但非终点。未来,金沙酒业要实现的是酱酒行业的头部和引领品牌,更在全国白酒行业中占据一定的排位。

也就是说,在金沙酒业跻身酱酒品牌头部之后,金沙酒业还需要实现从大到强的蜕变,还要实现由酱酒头部品牌向白酒头部品牌转变的巨大任务。因为,当金沙酒业在酱酒品牌的竞争中拿到一定的话语权之后,金沙酒业所要面对的竞争环境,则是全国头部白酒品牌和名酒品牌。

基于以上几点来看,华润入局金沙酒业,除了为金沙酒业带来上述四方面所谓的强势赋能以外,还有着更为重要的战略意义,那就是助推金沙酒业品牌的大幅度提升。

酒业家认为,从企业未来竞争和长远发展的角度来考虑,这种赋能和提升并非仅体现在企业的快速增长和发展上,更重要的是让企业实现由大到强的蜕变,只有这样,才具备腾飞的条件和基础,也只有经过这样的蜕变,企业的发展根基才算得上稳固,才可以说具备了飞翔的“双翅”。

在白酒行业,2018年,华润入局汾酒可以说是一个经典的战投案例。在华润的赋能之下,过去四年间,汾酒分别实现营收93.82亿元、118.80亿元、139.96、199亿元,创造了行业瞩目的“汾酒现象”。

那么,身处酱酒黄金赛道,身为酱酒头部阵营品牌的金沙酒业,在华润的强大加持下,也或将在未来几年红再次创造“金沙现象”。

诚然,作为持股51%的控股股东,华润系入局金沙,很大概率或将从一定程度上参与到金沙酒业的运营,但是结合各方面的综合条件来看,在华润系入局之后,金沙酒业的发展底盘和基本战略方向并不会发生巨大变化。

在酒业家看来,华润系入局之后,金沙酒业的发展具备着五大确定性,也正是这五大确定性的存在,可以确保金沙酒业的发展并不会受到巨大波动。这五大确定性即:高端化战略的确定性,摘要酒大单品打造的确定性,厂商命运共同体的战略确定性,金沙酒业稳定向好发展的确定性。

首先,在高端化战略的确定性方面,高端是头部竞争的需要,也是品牌头部化的保障。事实上,自2018年以来,金沙酒业全力打造摘要酒品牌,坚定地走高端化战略,如今已初见成效。可以预见的是,在华润系入局金沙之后,一方面是坚持金沙酒业的高端化战略,并持续的为金沙酒业的高端化之路和品牌高端化赋能;另一方面也将在中端和次高端方面为金沙回沙酒品牌的打造提供助力。

其次,在大单品方面,这也是金沙酒业矢志不渝的发展战略。在金沙酒业的百亿战略规划中,摘要酒要成为50亿级别的超级大单品,金沙回沙纪年系列和真实年份酒要分别成为20亿级别的大单品。如今,金沙酒业的大单品战略收效甚好。2021年,摘要酒实现营收37.6亿,已成为高端酱酒大单品的代表和典范。

在这方面,近年来,金沙酒业不断调整和提升产品结构,淘汰低端品牌和产品,聚焦两大品牌和三大单品。而在华润入局之后,依托华润对高端和大单品的锻造经验,对于金沙酒业三大单品的打造,尤其是摘要高端大单品的打造,将会起到重要的推动作用。

第三,金沙酒业厂商命运共同体的战略不变。张道红曾表示,一个成功的企业一定有契约精神,不管战投引进成功与否,金沙酒业打造厂商命运共同体的价值理念不会变,企业对合作伙伴的承诺政策一定会兑现。

事实上,张道红的这个承诺,对于广大金沙酒业的经销商而言,无疑是一颗“定心丸”,而这颗定心丸的价值就在于,进一步强化了金沙酒业与经销商之间的厂商凝聚力,可以确保金沙酒业的市场稳定性。

第四,便是金沙酒业持续稳定向好发展的确定性。酒业家认为,不管是金沙酒业的品牌优势、大单品战略、还是华润的赋能与加持。对于金沙酒业而言,持续稳定向好发展,并且是高速发展,还有两大极为关键的支撑。

首先是酱酒品类黄金赛道的属性没有改变。而金沙酒业作为这一赛道的头部竞争者,将会进一步享受到行业集中带来的发展红利。尤其是伴随着金沙酒业品牌影响力的提升和消费基础的提升,金沙酒业已经具备了极强的高速发展势能。

其次是金沙酒业正在夯实未来竞争和发展的坚实基础。这一基础便是金沙酒业的产储能力和品质。去年,金沙酒业斥资超82.6亿的技改扩产项目动工,按照项目规划,到“十四五”末,金沙酒业将具备5万吨年基酒产能和20万吨储能规模的实力。

大产能是未来酱酒头部竞争以及酱酒与全国头部白酒和名酒之间角逐的关键。大产能不仅是保障企业持续高速发展的基础,更是企业产品品质稳定和提升的关键与保障,而金沙酒业,也正走在具备大产能的康庄大道上。(文丨酒业家团队)