后市,白酒股与水企股票能否再续辉煌呢?

文 | 云酒团队(ID:YJTT2016)

一瓶水、一瓶酒,近期都因为强烈的“财富效应”成为焦点。

一边是强者恒强的贵州茅台股价一路攀升,甚至有人戏称,白酒股是市场逻辑的终点,无论什么消息均能利好茅台;一边是“有点甜”的农夫山泉,上市不久便将董事长钟睒睒送上了中国首富的位置,一度高达7000亿港元的总市值,一路碾压众多科技股。

出乎很多人意料的是,在净资产收益率(ROE)这项指标上,吸金能力强大的贵州茅台,竟落后于农夫山泉半个“身位”。曾经那句“卖啤酒‘赚’不过卖水”,竟然在白酒身上重现?

ROE比较:卖酒收获“稳稳的幸福”

如何评价一门生意的好坏?

在财务上,经常将净资产收益率(即ROE)作为一个重要的综合指标,可以简单理解为投资者能够获得的回报。

净资产收益率由销售净利率、资产周转率和权益乘数决定。销售净利率反映了赚钱的难易程度,而通过加快周转、提高财务杠杆的方式则可以提升赚钱能力。如果一家公司ROE较高且保持稳定,则反映该企业的护城河非常坚固。

农夫山泉正是在ROE这项数据上,以微弱优势领先于茅台。

但从白酒行业与瓶装水行业的整体比较来看,白酒优势十分显著。

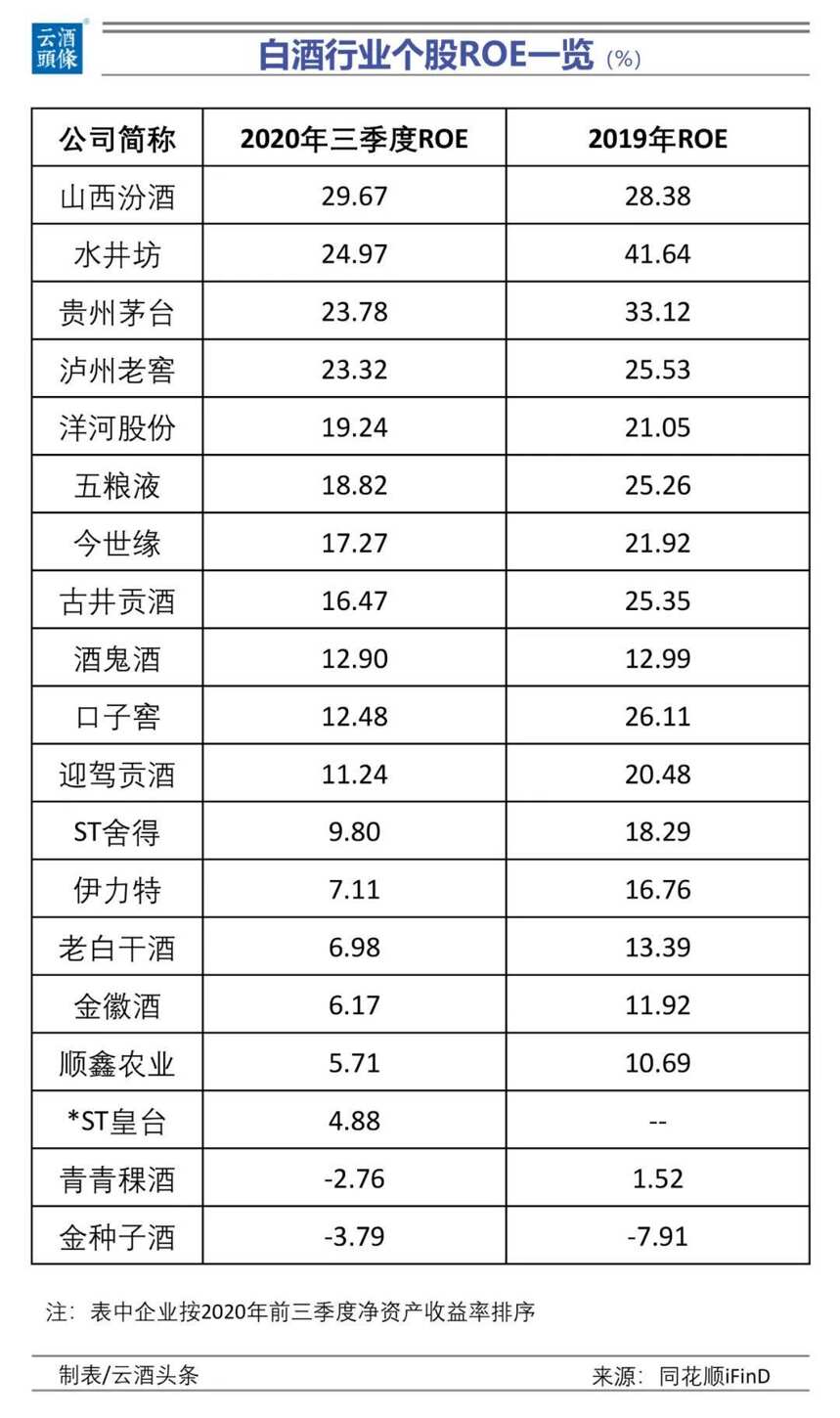

据同花顺iFinD数据,白酒行业2015年至2019年三季度的ROE分别是19.7%、19.2%、24%、21%和20.6%。与其他行业相比,居于前列。其中,行业龙头贵州茅台近五年的ROE则稳定在30%以上,白酒行业亏损者寥寥。目前,仅有金种子酒和青青稞酒ROE为负。

瓶装水行业上市公司数量较少,我们或许可以从已上市的公司中管窥一二。

今年的9月赴港上市的农夫山泉六成的营业收入来自水类产品,功能饮料、茶类产品、果汁饮料各贡献12.5%、13.86%和8%的营业收入。2018年末、2019年末和2020年中期其ROE分别为28.28%、40.81%、25.52%。

反观其他瓶装水公司,ROE数字远低于这一水平。

康师傅控股和统一企业中国,饮料业务都占据半壁江山,规模分别有350亿元和125亿元,但包装水业务占比不高。康师傅近三年ROE在12%-16%之间,而统一企业中国近三年的ROE则在8%-10%之间。

港股市场上,还有一家涉足水产品销售的公司——西藏水资源,其天然矿泉水业务销售规模仅3-4亿元,业务占比接近50%,2020年中期受疫情影响,业务占比下降至35%。2019年亏损7.5个亿,2020年中期扭亏。

在A股市场,由吉林森工改名而来的泉阳泉,也主营矿泉水业务,2019年亏损高达14.7亿元,2020年三季度微盈0.9亿元。

总体而言,白酒行业个股的ROE水平较高,且相对稳定。2020年三季报数据显示,19只白酒股中有11只ROE超过10%。

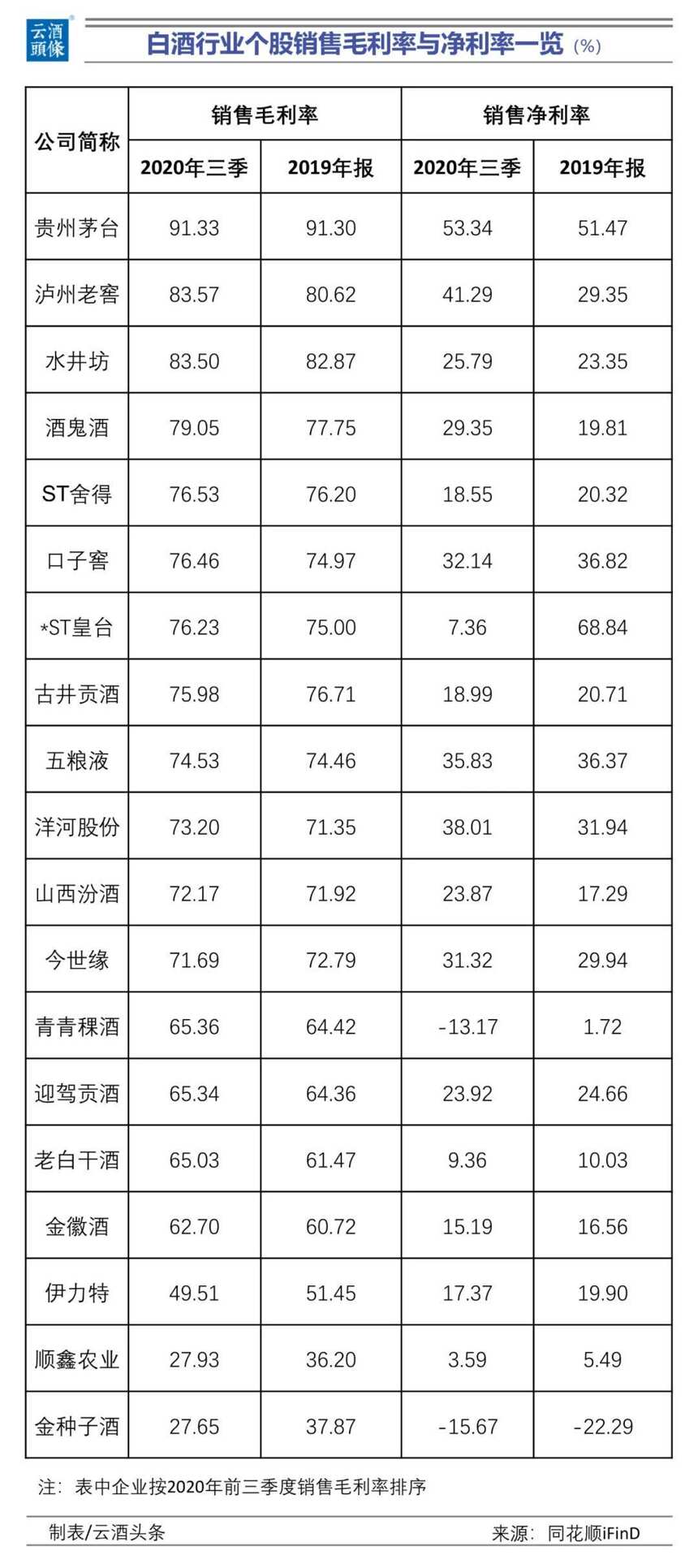

销售毛利率:白酒行业高达75%农夫山泉一枝独秀不成林

农夫山泉显然是瓶装水中的“异类”,其60%的销售毛利率和20%的销售净利率格外引人注目。

而实际上,农夫山泉一枝独秀并不能说明行业整体状况。据同花顺iFinD数据,白酒行业整体销售毛利率(整体法)75%,销售净利率(整体法)35%左右;而瓶装水行业的销售毛利率30%左右、销售净利率不足10%。也就是说,白酒销售的整体盈利水平,数倍于瓶装水。

从上市公司个股来看,这一特征更为明显。贵州茅台销售毛利率达到90%,销售净利率超过50%;除了农夫山泉,康师傅的销售毛利率为31%,统一企业中国销售毛利率35%,A股市场上泉阳泉的销售毛利率43%。

另一个让投资者迷惑的误区是,卖水的原材料不要钱,也无需深加工,不像酿酒行业需要购买原材料,以及复杂的酿酒工艺和流程,似乎卖水比卖酒的成本更低。根据农夫山泉的招股书,一瓶水的销售成本主要由PET、纸箱、标签、收缩膜构成,二者分别各占31%左右。

但事实上,这种成本算法并不适用于包装水行业,相比于白酒生产方式与逻辑,前瞻精准地构建水源布局,从而实现规模效应,这才是包装水行业玩家的核心竞争力。

想要在竞争激烈的包装水平行业分得一杯羹,最核心的能力是挖掘优质的水源地。而水源地是稀缺的,这就决定了行业有较高的进入门槛。

保护天然水源地,以及在水源地建立生产线的成本并不低。就“不生产水,只做大自然搬运工”的农夫山泉来举例,建设一条搬运生产线的成本小则千万,大则10多亿,而这些都是影响利润的重要成本。

“利润牛”背后的逻辑:扩张与集中

无论是白酒上市公司的强大盈利能力,还是农夫山泉的一骑领先,都与行业扩张与集中的趋势叠加有关。

过去五年中,中国白酒行业呈现出产销量逐年下降的趋势,规模以上企业数量持续减少,行业集中度显著增加。

行业数据显示,截至2020年1—11月,全国规模以上白酒企业有1040家,数量持续减少;全国规模以上白酒企业产量618.36万千升,同比下降10.26%;累计完成销售收入5059.85亿元,同比增长3.53%,累计实现利润总额1312.07亿元,同比增长8.96%。

而根据《中国酒业“十四五”发展指导意见(征求意见稿)》,白酒行业“十四五”末预计销售收入将达到8000亿元,利润2000亿元。

如果按照这个目标计算,白酒行业销售规模仍将保持10%的复合增长率,利润增速则略低于销售增速。

白酒行业千家规上企业分享5000亿元蛋糕的行业,但仍是“茅五洋”等少数头部企业占据了绝大多数市场份额。

相比于拥有数千年历史文化积淀的白酒行业,包装水行业则是伴随着人们对于生活品质要求提升而逐渐产生的新行业。近年来其市场规模不断扩大。

据国家统计局数据,2020年1-10月,中国包装水产量为7574.7万吨,占中国软饮料产量的54.1%。

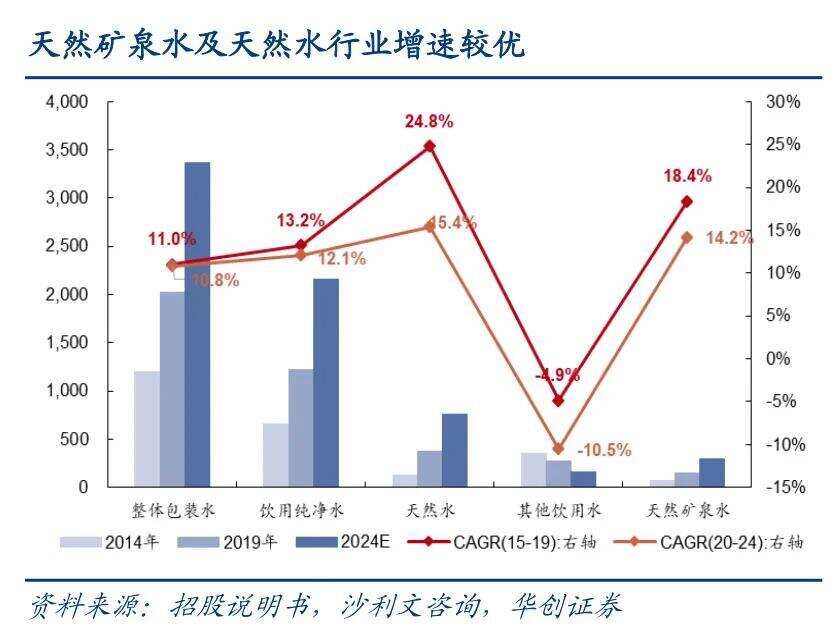

而沙利文咨询给出的数据则显示,2019年中国包装水市场零售额规模为2017亿元,2014—2019年复合增速达11.0%,且预计未来5年仍维持10.8%的复合增长,属于饮料行业中的高景气赛道。其中,天然水增速最高,复合年增长率达到24.80%;天然矿泉水、饮用纯净水、其他饮用水的复合年增长率分别为18.40%、13.20%、-4.90%。

与白酒行业相同,包装水行业集中度也较高。农夫山泉、怡宝、景田百岁山、康师傅、娃哈哈、冰露等品牌的包装水占据了约80%的市场,仅农夫山泉一家就占据约20%的市场份额。且行业第一名与第二名之间的市场份额差距较大,排名第一的农夫山泉领先优势较为明显,其2019年零售额包装饮用水零售额为422亿元,领先排名第二的怡宝1.5倍多。

由此可见,白酒与白水行业在未来5年中都将保持10%左右的稳定增长,且行业结构和竞争格局较为相似。

后市:稀缺性与成长性兼具

对于普通投资者来说,在看懂了两个行业的“生意经”后,最重要的还是寻找赚钱的机会。

我们先来盘点下两个行业和个股在过去一年中的市场表现。

2020年无疑是白酒股的高光时刻,白酒指数一路高歌。

2020年上证综指、深证成指和创业板指分别上涨13.87%、38.73%、64.96%,而白酒股整体上涨了112%,龙头贵州茅台站上2100元,酒鬼酒、皇台酒业和山西汾酒涨幅均超过了300%。

而农夫山泉在港上市后股价一路最高飙升至68.75%,没有让投资者失望,也让钟睒睒短暂坐上中国首富的位置。而A股市场上,泉阳泉也沾了一点农夫山泉的光,股价一路从5元蹿升至18元,成为一匹黑马。

后市,白酒股与水企股票能否再续辉煌呢?

近日,白酒股回调,特别是三四线白酒股跌幅较大。但在业内看来,白酒板块上题材稀缺性和业绩确定性逻辑未变,且表现出了非常强的刚需和成长性,随着春节消费旺季的来临,白酒股仍有一定的成长空间。

而对于包装水行业龙头股农夫山泉,机构普遍给出买入或者增持评级。华创证券认为,农夫山泉短期估值偏高,成长性及稀缺性兼具,值得关注长期价值。包装水有望实现量利双升,预计2020-2022年净利润为49.7亿元、63.1亿元、76.5亿元,同增0.5%、26.8%、21.3%。

卖水还是卖酒,你更看好哪门生意?文末留言等你分享!