清香型白酒价格带呈现高端和低端一高一低纺锤型发展态势,高端和低端价格带将加速扩容,次高端/中高端平稳增长。

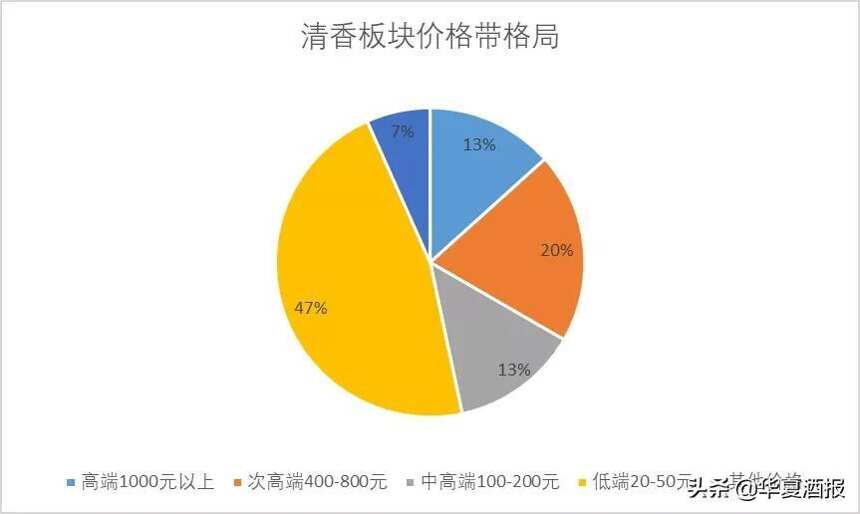

当前清香白酒价格竞争格局为1000元以上、400元-800元、100元-200元、20元-50元四个主流价格带。包揽以上四个价位段主流畅销品牌且实现全国化的企业非汾酒莫属。

2018年汾酒提出了重新回归中国白酒第一方阵的目标,既而推出超高端青花50和高端青花中国装产品,2019年-2021年相继战略推出青花40中国龙、青花30复兴版。汾酒在超高端暨高端价位段战略布局,加速助推清香品类价值提升。

高端市场规模100亿左右。青花汾酒为清香品类打开价格天花板,头部及地方强势清香企业加速高端化结构增长。

茅台价格天花板持续上移,拓宽了超高端2000元、特别是1000元档的发展赛道。近年来清香型主流竞争品牌战略性推出汾酒青花40·中国龙30复兴版、汾杏青花30、牛栏山魁盛号、红星二锅头·红星高照1949、衡水老白干·1915、黄鹤楼·南派大清香30等高端新品。

次高端市场规模150亿左右。次高端青花汾酒20产品的价格持续上移,清香次高端迎来价格带拓宽增长红利。

清香次高端价格带市场份额主要被汾酒青花20占据,强大的营销势能及品牌基因使汾酒当之无愧领先于其他清香企业。其他清香品牌受制约于品牌、地域、营销上的短板,外加强势浓香、酱香的主流品牌的挤压,清香主流企业将依托于汾酒青花20价格上升,带来次高端价格留下的价格成长空间,带动其次高端结构增长。

中高端市场规模100亿左右。中高端价格带老白汾一枝独秀,其他清香品牌区域性碎片化割据。

中高端100-200元价位全国化代表性产品老白汾通过区域市场扩容实现增长,市场竞争环境及消费环境决定了汾酒当下优势战场仍在北方,南方属于渗透占有阶段。中高端100-200元清香品牌主要竞争对手为洋河海之蓝、泸州老窖头曲、及省级龙头/地方性强势品牌,其他对手为省级龙头、强势地产清香品牌等,代表性品牌为青海青稞银宝、衡水老老白干·大青花、蒙古王金帐6、牛栏山百年陈酿等。以上品牌受地域及品牌、营销资源的限制,扩张较为困难,整体规模增长相对缓慢。

附表:2017年-2021年清香白酒上市次高端/高端品牌

低端市场规模350亿左右。低端占据清香大盘半壁江山,高线光瓶结构性增长提速。

低端20-50元价位清香主流品牌属三元竞争态势。20元江小白风靡全国,率先实现年轻消费群体的白酒教育,以利口的口感、多元化的饮用方式和情感化营销满足年轻消费群体的需求。30元红星绵8,通过纯粮固态进行品质赋能,迎合光瓶酒消费升级,实现全国化,成为30元光瓶酒现象级产品。50元价段超级大单品玻汾通过精耕百万终端、品牌驱动及涨价策略稳步增长。

30-40元汾杏近两年增长迅猛,通过样板市场精耕以及全国化扩张、央视媒介资源投放快速实现规模化增长。

近年来,去包装化消费趋势明显,在玻汾成熟的高线光瓶酒引领下,高线光瓶酒结构性增长明显。为行业带来启示,更多清香中小酒企大胆实施光瓶高端化战略,助推整体高线光瓶酒规模性放量。