文 | 罗亚玲

编 | 鱼非子

2022年,中国酒业协会理事长宋书玉多次提出:“白酒行业已经进入新一轮调整期”的观点。

那么,在2016-2021年的发展期内,白酒行业的赢家究竟是谁?为此,微酒记者统计了2016-2021年的白酒行业销售收入、利润总额数据。

图一:销售收入、利润总额数据,2016-2020年采用调整后数,2021年暂无调整后数,采用当年数。

从图一可以看出,在销售收入方面,白酒行业六年来在5000亿元上下波动,印证了“白酒行业正处于存量竞争时代”的观点;在利润总额方面,呈现向上增长的趋势,若采用2021年当年数与2016年调整数进行计算,六年间利润增加945亿元,增长率高达124.83%。

图二:产量数据,2016-2020年采用调整后数,2021年暂无调整后数,采用当年数。

而另外一组数据,则展现了发展背后的残酷。

图二显示,本轮行业发展的六年间,白酒产量与规上企业数量皆呈持续下降趋势。其中,2021年产量较2016年下降36.13%;而规上企业的数量,则从1578家降至965家,减少了613家。显然,落后的产能与中小企业正在被市场不断淘汰。

在这六年的挤压式竞争中,白酒行业的红利流向了何处?

01

稳定发挥的名酒企

“在2016-2021年这轮行业发展中,红利基本都流向了名酒企。”在第十七届中国国际酒业博览会上,宋书玉如此说道。

图三:选取的七家上市酒企皆为营收百亿元级,分别是贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒、顺鑫农业、古井贡酒。

图三为七家上市酒企的营收总额与净利润总额数据,2021年较2016年的增长率分别高达140.45%、198.82%,远超前文中的行业增速。

图四:选取的七家上市酒企皆为营收百亿元级,分别是贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒、顺鑫农业、古井贡酒。

从图四来看,这七家酒企的营收、净利润总额占行业比值呈上升态势,在占比具体数值上,营收总额占比持续往50%靠拢,净利润总额占比自2017年起一直超过50%,甚至于2020年达到了66.79%。

除此之外,非上市酒企中的习酒、郎酒、剑南春、国台也是行业中公认的百亿元级酒企;而百亿之下,今世缘、口子窖、舍得酒业、水井坊、迎驾贡酒、酒鬼酒等快速发展的酒企也不容小觑。

名酒企们之所以能够吃下这轮行业发展的红利,自然有其原因。微酒记者分析发现,它们主要存在以下几个共同点——

一是大多都有已经成型或正在培育的高端品牌。

茅台、五粮液、国窖1573是行业公认的三大高端品牌,前两者在2021年的营收分别为934.65亿元、491.12亿元,而国窖1573也于2019年突破百亿元;而青花郎、内参等也已逐步形成规模,构建起了各自的高端认知。

二是都在持续提升产品结构。

这一点在吨酒价格上表现得最为明显。微酒曾在去年梳理了上市酒企2016-2020年的吨酒价格变化(点击查看),前文提到的名酒企中,除了主打大众光瓶酒的牛栏山(顺鑫农业),其他都呈现增长趋势。其中,泸州老窖、舍得酒业、五粮液分别以199.67%、175.44%、114.05%的涨幅位居行业涨幅前三。

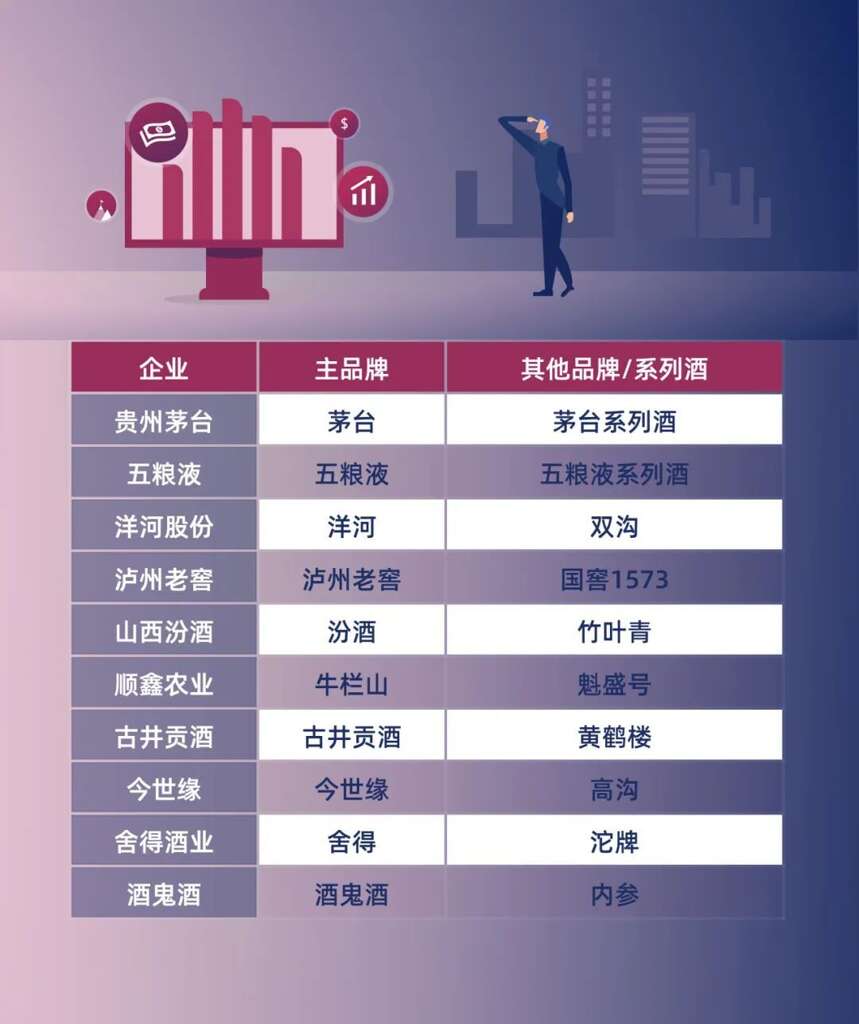

三是在品牌矩阵方面大多都采取双品牌甚至多品牌策略。

图五:多家名酒企主要品牌构成

需要明确的是,这里的品牌是指公司的主要品牌,微酒记者统计了多家名酒企的主要品牌构成(见图五)。其双品牌在定位上基本采取“高低搭配”的组合策略,有行业人士表示,这样的组合策略不仅有利于企业占据更宽的价位带,同时也给企业提供了更强的抗风险能力。

02

异军突起的酱酒军团

值得注意的是,2016-2021年也正好是本轮酱酒热的发力周期,以品类热而异军突起的酱酒军团,同样也是本轮行业红利的重要流向之一。

相关数据显示,2021年,中国酱酒产能约60万千升,和2020年基本持平;实现销售收入1900亿元,同比增长22.6%;实现利润约780亿元,同比增长23.8%。酱酒以8.4%的产量占比,实现了31.5%的销售收入占比与45.8%的利润占比。

图六:数据来自中信证券的《白酒行业酱酒深度报告》。 图六:数据来自中信证券的《白酒行业酱酒深度报告》。

今年5月,中信证券发布了《白酒行业酱酒深度报告》,从中能够一窥当前酱酒企业的竞争格局。即使除开头部的贵州茅台、习酒、郎酒三家企业,第三、四梯队的酱酒企业也在2021年实现了超过310亿元的销售收入。

那么,酱酒企业在本轮发展中的是依托于什么获取红利的呢?

首先是茅台引领下的酱酒品类热潮。

本轮酱酒热分为四个阶段,即2016年底至2017年、2018-2019年、2020-2021上半年、2021下半年。其中,第一阶段的行业热度主要集中在茅台品牌,第二阶段逐步向习酒、郎酒、国台、珍酒等品牌蔓延,第三阶段正式开启品类狂欢期,2021下半年则开始进入调整期。

其次,资本助推酱酒热的发酵与市场发展。

自2017年起,步长集团、环球佳酿、海银集团、江苏综艺集团、巨人集团等资本相继入局酱酒,仅2021年便有数百亿元的投资涌入,出现了资本“围猎”茅台镇的盛况。而资本的狂热情绪也传递到了渠道端,经销商的资金持续被酱酒企业吸纳。

同时,主要酱酒产区陆续出台相关政策,引导并巩固品类热潮成果。

仁怀产区在“十三五”规划中明确提出:要提质发展酱香酒业,将酱酒产业放在了地区发展的重要战略地位,并从产业集群、品牌结构、市场标准、全产业链等角度提出具体措施。2021年发布的“十四五”规划,更是以过万字的涉酒内容描摹出了仁怀产区的未来。

值得一提的是,原本就有一定品牌底蕴的酱酒品牌在本轮发展中拥有更强的红利攫取能力,并且从红利中获得了后续发展的动能;而匆忙追逐风口的酱酒,则受到调整期较大的影响。

03

谁还有机会?

按照宋书玉所言,当前白酒行业已经进入了新的调整期,以此为逻辑,新的发展周期必然产生新的行业红利。从上文不难推测,名酒企必然仍是红利的主要流向终点,部分在上轮发展中获益的酱酒企业也是有力竞争者,而除此之外,谁还有机会?

换言之,什么样的中小酒企或将成为下一轮行业红利的受益者?

“传统发展路径已经被谋求增长的名酒企们驻守,中小酒企想要谋求一席之地,必须走‘差异化’路线。”有行业人士这样说道。而对于“差异化”的具体内涵,他用三句话进行了总结——钻价位的空子、补品类的位子、分消费的饼子。

如被行业持续研究、学习的李渡酒业,一方面,在产品与价位上进行了差异化的定位,在行业中率先提出了高端光瓶酒;另一方面则在营销上摆脱了传统的品牌塑造手段,以沉浸式体验的营销策略直接入驻消费者心智。

再如江小白,观察其成长路径,选择了非白酒主流消费者的年轻人作为目标消费群体,创新性的将产品本身与情感营销相结合,最终在行业低谷期开辟出了一条新通路;近年来,又瞄准了果酒品类产品的缺口,打造出了梅见这一亿元级果酒产品。

或是在进攻传统消费群体时采用不一样的方法,做到人无我有、人有我精、人精我奇,或是直接选择另一群体作为目标消费人群,又或是洞察品类机遇开辟新的赛道。

与此同时,酒庄模式或是中小企业未来的发展方向。近年来,中国酒业协会正在推进白酒酒庄规范化建设的多方面工作,欲使白酒酒庄成为高端酒或超高端奢侈酒的代名词。

“葡萄酒庄之所以能成,是因为葡萄酒产品的品质、风味与产地的风土、当年气候、葡萄种植等因素紧密相关,而这些因素在白酒中并不明显,白酒酒庄要想打造成功,必须找准自身的价值点与差异点。”有行业人士提醒道。

据爱企查数据显示,截止2022年7月,我国有21.3万家白酒相关企业处于正常经营状态,其中生产企业7.8万家,由1.9万家公司与5.9万家个体工商户构成。数万家酒企,规上酒企不足千家,并且还在持续减少,它们抓住所有可能的机会,或许才能搏出一线生机。