文/WR团队

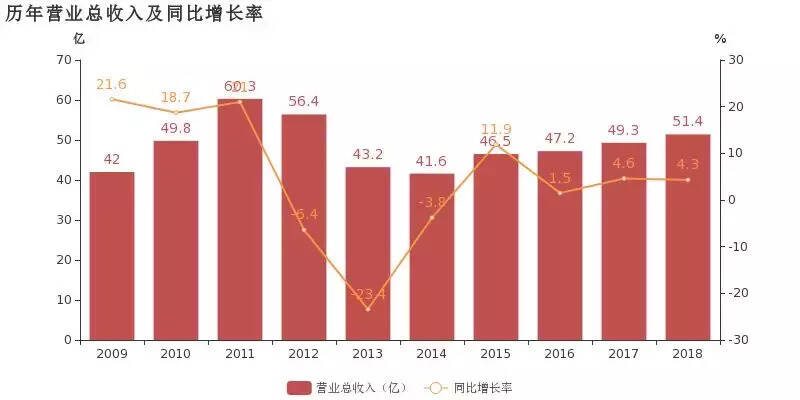

4月19日,张裕A(股票代码000869)披露了其2018年年报。年报显示,张裕2018年实现营业总收入51.4亿,同比增长4.3%;实现归属于母公司所有者的净利润10.4亿,同比增长1.1%;每股收益为1.52元。

受经济环境下行以及中美贸易摩擦等不良因素影响,2018年国内葡萄酒市场的数据并不乐观,进口量、生产量呈现“双降”。在此大背景下,作为国产葡萄酒龙头的张裕,仍然“跑赢大盘”,实现逆势增长,继续以领军者的姿态领跑行业,也为略显低迷的葡萄酒市场注入信心。那么。在这份亮眼成绩单的背后,反映出张裕怎样的市场布局和发展方向?又蕴藏着张裕怎样的通关密码?

时隔五年,重回50亿元,首份“答卷”奠定发展新基础

2018年,张裕公司营业收入以4.25%的增幅,突破50亿元大关,而这也是自2013年以来,张裕首度重回50亿元阵营。

回顾张裕公司近十年的业绩表现,不难看出,其在2011年时以超过60亿元的营收达到历史峰值,2012年有所回落,但仍然达到56.4亿元;此后即跌破50亿元,尤其在2013年和2014年,甚至到了40亿元边缘;2015年起稳步回升,至今连续四年保持增长态势,直至重新站上50亿元层级。时隔五年,张裕以稳扎稳打的作风,步步为营,终实现逆势翻红。

▲张裕公司董事长 周洪江

2018年1月,张裕公司发布公告称,选举周洪江任第七届董事会董事长,而这即是周洪江就任董事长后,在其带领下张裕公司新高管团队的“首个年报”。

不得不说,这份成绩来之不易。一方面,2018年的宏观市场环境异常严峻,在进口和国产两个领域都呈现下降的态势下,必须付出双倍甚至更多努力方有机会获得增长;另一方面,尽管新高管团队都是已在张裕工作数十年的核心成员,但新思路、新举措的推进仍需要磨合与适应的过程。而张裕不仅逆势增长、跑赢大盘,更回归至50亿元,显然,张裕在进入“周洪江时代”后的这张首份答卷,奠定起了一个扎实的发展新基础。

未来一段时间,张裕在国内葡萄酒企业的领军地位将会进一步夯实,而50亿元则只是其未来发展的一个新起点。同时,亦有望成为国内葡萄酒企业层级的分水岭。

国外市场表现亮眼,海外布局成效初显

从2013年到2018年,张裕先后收购了法国富朗多干邑酒庄、西班牙爱欧公爵酒庄、法国蜜合花酒庄、智利魔狮酒庄和澳大利亚歌浓酒庄,在2019年的春糖会上,张裕还宣布将法国拉颂酒庄纳入麾下。

从年报看,张裕收购的海外酒庄部分,西班牙爱欧集团公司实现营业收入3.28亿元,净利润381.15万元;智利魔狮葡萄酒简式股份公司实现营业收入2.62亿元,净利润1593.43万元。这也是张裕在2018年实现增长的重要原因之一。

此外,张裕的国外市场表现同样亮眼。年报显示,2018年张裕国内销售收入44.86亿,国外销售收入6.56亿,国外市场销售额较上一年大幅度增长了50.68%。主要是两个品牌在国际市场上表现惊艳,一个是销量已突破5.32亿瓶的解百纳,另一个是宁夏张裕摩塞尔十五世酒庄。

从具体的业务构成看,“葡萄酒”仍是张裕营业收入的主要来源,以40亿元的销售额贡献了高达77.8%的占比;“白兰地”作为第二大业务板块,营业收入为9.99亿元,占比为19.4%。从利润贡献角度看,张裕的综合毛利率为63%。其中,“葡萄酒”贡献较大毛利,为78.4%,“白兰地”为18.4%。

强化聚焦,单品凸显,良性驱动

年报显示,2018年,张裕坚持以市场为中心,坚持“聚焦中高端、聚焦高品质、聚焦大单品”的发展战略不动摇,加大内部改革力度,优化产品结构和市场布局,加快新产品开发和市场推广步伐,全力促进产品销售,取得了较好效果。

▲张裕股份公司总经理 孙健

实际上,张裕高层在多个场合多次提到聚焦战略。今年春糖期间,张裕股份公司总经理孙健透露,之前张裕有1000多个单品,今后要梳理到27个品牌,并且在国产酒、白兰地和进口酒三大核心业务板块重点发力6个品牌。即张裕解百纳、张裕宁夏摩塞尔酒庄酒、醉诗仙、可雅白兰地、澳大利亚歌浓酒庄与智利魔狮酒庄。

▲歌浓酒庄一角

过去一年,张裕淘汰了134款葡萄酒,集中大部分营销资源用于中高档葡萄酒、五星白兰地及以上产品和自有品牌进口酒市场推广。从目前来看,几大单品已然凸显,张裕解百纳累计销量已突破5.32亿瓶,其中,2018年当年即实现3200万瓶的可观销量;醉诗仙2018年销售296万瓶,未来将成为年销1000万瓶的大单品。可雅白兰地开创了中国本土高端白兰地的先河,呈现出巨大的增长潜力。歌浓酒庄和魔狮酒庄上升势头亦十分明显。

张裕董事长周洪江表示:“未来张裕公司的发展一定是高质量的,标准高,质量高,营销沟通效率高。”

深度国际化,从53亿到百亿,还要走多久?

多年来,张裕一直稳坐国产葡萄酒的第一把交椅,同时是亚洲第四大葡萄酒生产企业。去年年初,周洪江上任集团董事长之后,提出以归零心态实现二次创业,并且不断加快国际化布局。显然,张裕有着更加广阔向上的未来追求。

年报显示,2019年,张裕将力争实现营业收入不低于53亿元,将主营业务成本即三项期间费用控制在37亿元以下。而这一数字,显然是张裕相对低调与稳妥的目标。今年3月,在“你若盛开,蝴蝶自来”为主题的沟通会上,张裕集团董事长周洪江曾表示,“张裕在未来一段时间的一个首要目标是过百亿的问题。我们要国产葡萄酒、国产白兰地和进口葡萄酒三箭齐发”。

那么,从53亿到百亿,张裕会走多久?

首先,在国产葡萄酒领域,若保持销售份额占比基本稳定的话,那么,需实现从40亿元到60或70亿元的增长目标。由此,即需要张裕打造出1-2个20-30亿级的大单品,3-5个8-10亿级的大单品。从解百纳到摩塞尔再到醉诗仙,以及后续还有可能开发并推出的新系列,将会在这个过程中,成为重要的品牌载体。

▲张裕可雅白兰地

再者,在白兰地领域。周洪江曾表示,“张裕白兰地过去一直是与葡萄酒在一起推进销售的,但实际上,白兰地的更广阔市场是在烈性酒领域,在这一领域,张裕白兰地可发挥的空间巨大”。目前,张裕白兰地的销售规模是在10亿层级,未来,张裕白兰地将有机会翻几番,达到20亿甚至30亿的规模,而白兰地的销售占比,也会进一步增加。

第三,在进口酒领域。当前中国市场的现状是缺少具有显著代表性的进口酒品牌,张裕着手做的正是树立起不同国家产区的核心代表品牌,以歌浓和魔狮为样板,进一步扩大其市场占有率。

相信随着张裕国际化的不断深入,张裕将从本土走向更加广阔的全球市场。未来充满想象,我们亦期待国内葡萄酒业首个百亿巨头的早日诞生