最近茅台股价下降,各种声音纷至沓来,:第一种声音说茅台年前宣布2019年业绩超过1000亿,年后却宣布为885亿,业绩“大缩水”;第二种声音说茅台业绩疲软,短期需观望。

看完我忍不住笑了。

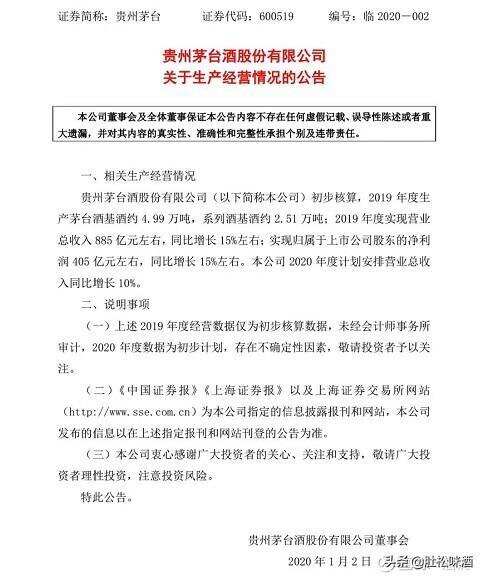

第一种声音太不专业,突破千亿是茅台集团的业绩,885亿元是股份公司(上市公司)的业绩,包括茅台飞天酒和酱香酒公司经营的系列酒,而茅台集团旗下有数十家子公司,股份公司只是集团合并报表的其中一家。那么其它数十家子公司就没有业绩了吗?习酒公司80亿不计入茅台集团业绩吗?

第二种声音说茅台业绩疲软,所以建议短期观望,比第一种声音专业,但是站在金融经济的专业角度。而实体经济和金融经济是两套并行的逻辑,各有不同。茅台股份2019年的业绩为885亿元,同比增长15%左右,在整个实体经济中不算业绩疲软。问题在于茅台股份同时公布2020年预期增速为10%,目标预期973亿元,增速放缓,但我相信放在实体经济中也是不错的增速。后又宣布集团2020年目标为1100亿元(股份公司目标973亿元,习酒目标100亿元,已经占比97.5%,从目前市场前景看,问题不大)。资本市场以增速放缓来预言业绩疲软,符合他们以数字变化为指标的逻辑,但很“短期”。

那么,茅台为什么要放缓业绩,主要是茅台集团有意为之,且把2020年定义为行稳致远的基础建设元年,故意放慢脚步,夯实基础,这是符合茅台集团当前发展的实力无需求的。

茅台主动放缓业绩目标,一方面基于企业生产实际状况而决定的。

茅台的核心产品是酱香酒型白酒,其特色除了生产上的的工艺复杂和周期漫长之外,老酒是其十分典型的特征。大家熟知的一瓶茅台酒需要生产一年,原酒储藏三年,勾调之后装瓶储藏又一年,共五年时间。茅台生产的茅台基酒2019年才达到4.99万吨,系列酒达到2.51万吨。但2020年的市场投放计划是3.45万吨茅台酒,4.99万吨茅台基酒变成53°飞天茅台酒,至少还要等到2023年。虽然茅台酒在市场上一瓶难求,但不卖新酒是茅台的一条铁律。

而过去几年,茅台集团为了稳定茅台酒的质量,有意降低了产量,这是综合了生态、人力、基础设施、供应链管理等多个质控因素以确保茅台酒的品质持续提升而做出的。企业经营、生产规模、发展速度等一切问题都要服从于质量,这是茅台集团发展过程中形成的基本经验,这条经验不会因为企业经营者的交替而发生变化。所以茅台不盲目扩张产能,不以次充好“顺应”市场需求,是符合茅台企业特性的。

茅台业绩主动放缓是的另一方面原因,是为了寻求更高质量的发展之路。所以我们看到茅台集团在夯实生产基础的同时,也在加大优化产品结构的力度,支持酱香酒公司系列酒的均衡发展;也在想尽一切办法稳定市场供需关系,让茅台酒的价格稳定在社会普遍接受的区间,让消费者能够买到货真价实的茅台酒;也在推动文化茅台战略,积极寻求与消费者进行深度交互,提升消费体验的工作;也在致力于推动集团旗下企业百花齐放、均衡发展的局面;也在致力于推动集团的多元化发展,多领域创新突破,包括担纲精西南地区准扶贫的社会责任;也在关注5G发展的动向,让茅台时刻保持居安思危、与时俱进的状态。

所以,从实体经济的视角看,茅台的主动返还业绩,不是不想跑得太快,而是想跑得更远、跑得更稳。如果这样的发展态势被判断为“业绩疲软”,那么应该是做出这等判断的人智商疲软了。