10月30日晚间,19家白酒上市公司2020年三季报全部披露完毕。值得欣慰的是,在经历史上最长的“寒冬”之后,白酒行业迎来了“春天”。

相较于2020年半年报来看,白酒行业在第三季度表现出强劲增长的趋势,实现营收、净利润双增长的共有13家酒企。其中,茅台、五粮液继续领跑榜单,行业向头部集中的趋势进一步加深;另外,酒鬼酒、水井坊、今世缘、古井贡酒等区域酒企也在第三季度表现亮眼,交出了一份不错的成绩单。

有业内人士表示,7-9月,在国内疫情基本实现可防可控的情况下,国家经济呈现不断复苏的趋势,对白酒行业的发展起到了推动作用;国庆、中秋以及下半年属于白酒行业的旺季即将到来,促进了白酒销售。

头部企业增速稳定,高端产品成“定海神针”

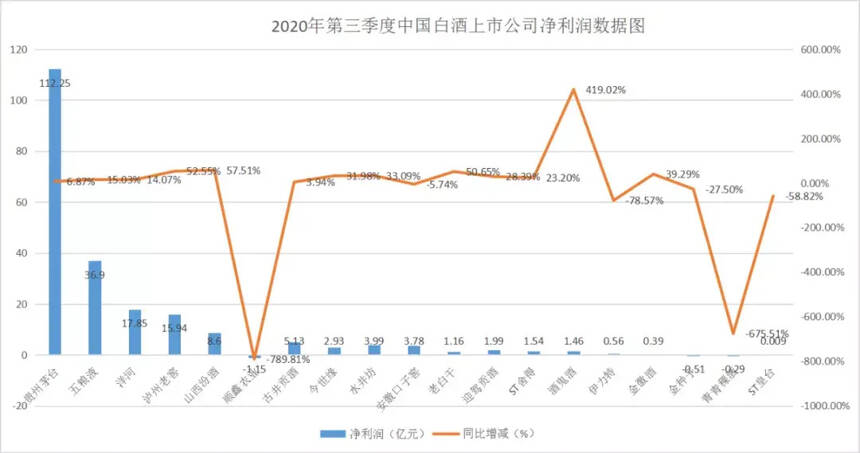

在经历了2020年Q1、Q2普遍下降的情况下,白酒上市企业在Q3基本实现“回血”。通过数据分析显示,19家上市企业当中,实现营收、利润双增长就有13家,分别是贵州茅台、五粮液、洋河、泸州老窖、山西汾酒、古井贡酒、今世缘、水井坊、老白干、迎驾贡酒、ST舍得、酒鬼酒、金徽酒。

其中,贵州茅台和五粮液营收同比增长8.46%、17.83%,净利润同比增长6.87%、15.03%;营收总和达到349.87亿元,占据总营收的57%。

在区域酒企“奋起直追”的态势下,茅台、五粮液依旧表现强劲,强势领跑榜单,不仅反映出白酒龙头企业的优势,还进一步突显出行业分化加快,头部企业不断集中的趋势。

值得一提的是,除了贵州茅台和五粮液以外,山西汾酒是唯一一家分别在第一、二、三季度均实现营收、净利润双增长的企业。在第三季度,山西汾酒实现营收34.75亿元、同比增长25.18%;净利润8.6亿元,同比增长57.51%。一方面,得益于青花汾20、青花汾30取得了较快的增长速度;另一方面,“行走的汾酒”等多项营销活动的开展也有利于汾酒在省外市场保持良好的发展势头。

第三季度,洋河Q3实现营收54.85亿元,同比增长7.57%;净利润17.85亿元,同比增长14.07%。洋河方面表示,今年以来,洋河股份以“梦之蓝M6+”为抓手,深度布局高端白酒市场的同时,还进行了品质、品牌、渠道等一系列数字化的创新与变革。

另外,通过对1-9月前三季度的数据分析,实现营收、净利润双增长的上市酒企一共7家,相较于半年报公布实现营收、净利润双增长的仅有5家上市酒企,增加了泸州老窖和今世缘两家企业。

在第三季度,泸州老窖实现营收39.64亿元、同比增长14.45%,净利润15.94亿元、同比增长高达52.55%。一方面,国窖1573成为泸州老窖跨越疫情逆势期的最有力武器;另一方面,泸州老窖便围绕国窖1573进行了密集的调整,停货稳价且分区域制定市场策略,保持社会库存位于良性线。同时也在品牌端继续推进冰JOYS、七星盛宴、高尔夫赛事等举措,保持品牌热度与圈层培育力度,都为其在第三季度取得良好的成绩做了铺垫。

在第三季度,国内疫情形势基本稳定,国民生产生活恢复正常,同时“地摊经济”、“夜间经济”的兴起,有利于白酒消费;再加上中秋、国庆、旺季的即将到来,白酒消费市场的需求日益旺盛,对白酒销售起到了拉动作用。

流通领域的上市酒企中,华致酒行2020年第三季度实现营业收入13.18亿元,同比增长37.14%;实现归属于上市公司股东的净利润1.07亿元,同比增长18.63%。

区域性酒企“奋起直追”,营收利润增长明显

在第三季度中,区域代表性酒企表现优异,有今世缘、水井坊、老白干、迎驾贡酒、舍得酒业、酒鬼酒、金徽酒7家酒企均实现了营收、净利润的两位数双增长。

表现最亮眼的是酒鬼酒。2020年第三季度酒鬼酒营业收入实现4.05亿元,同比增长56.37%;净利润1.46亿元,同比增长419.02%。值得注意的是,自八月中旬以来,酒鬼酒股价涨幅高达60%。而自今年最低点算起,公司股价更是涨了300%。而从今年全年情况看,酒鬼酒涨幅达191%,是所有白酒企业中涨幅最高的。

酒鬼酒方面工作人员表示,酒鬼酒营业收入增长主要得益于“内参”“酒鬼”系列收入增长;净利润增长主要系营收增长以及非经常性损益增加。今年第三季度,酒鬼酒继续推进“内参”“酒鬼”品牌推广运作、全国化营销,确保内参系列能够保持高速增长。此外,进入下半年后市场环境整体向好,受婚宴、聚饮等消费场景的刺激,公司次高端“酒鬼”系列恢复较快,加之去年同期基数较低,导致酒鬼酒三季度业绩大幅增长。

另外,老白干近年来持续在高端白酒领域加强布局,在第三季度取得了良好的效果,实现净利润同比增长超过50%。

在安徽酒业版块,古井贡酒和迎驾贡酒均实现营收、净利润双增长;口子窖和金种子实现营收增长。特别是金种子,在经历了多年的持续下降之后,实现了2.53亿元的营收,同比增长35.29%。

在川酒版块,水井坊和ST舍得也表现出强劲的增长势头,均实现营收利润双增长。在西北版块,仅有金徽酒实现了业绩扭转,在第三季度保持营收利润双增长。特别是在复星系入主金徽之后,为金徽的高质量发展奠定了基础。

行业分化趋势明显,白酒“混战”已经打响

相比之下,同期中小区域酒企的现状依然堪忧,伊力特、青青稞、ST皇台均出现营收、利润双降的势头。

北京正一堂战略咨询机构董事长杨光表示,上半年没有恢复的酒企,特别是二季度恢复不好的,下半年会更差,因为市场的头部效应和领先效应会更加明显。

白酒营销专家蔡学飞看来,市场加速分化也是当下国内白酒市场的现状,疫情下消费总量下滑已成定局,但从市场情况可以看到,名酒品牌的优势正在体现。

事实上,随着中秋国庆等旺销季节的到来,白酒行业的战争才刚刚打响。尤其是对于区域酒企来说,在头部企业不断的挤压和渠道下沉之下,要想实现全年稳定增长,打好中秋国庆这一仗,积极备战Q4,尤为关键。

从刚刚过去的中秋国庆双节的消费情况来看,白酒消费在10月份出现了持续向好发展的趋势。一方面是高端酒和次高端酒恢复较好,高端白酒由于在宴请、送礼场景中具有需求粘性,受疫情影响较小。从长期来看,随着我国高净值人群数目的增多,高端酒市场具有较大扩容空间,因此竞争格局稳定。

另一方面,次高端白酒、中高端白酒主要用于喜宴、家宴等聚会宴请,国庆期间由于归家探亲增多,家宴聚会增多,同时婚宴迎来一定程度的补偿性举办,次高端和中高端白酒消费和送礼需求增长。

值得注意的是,从刚刚过去的第103届糖酒会的情况来看,白酒版块已经度过了最低沉的时间节点,渠道库存以及终端动销基本恢复正常水平,除高端白酒持续坚挺外,次高端中部分酒企部分单品也逐渐展现强大的势能。