图文无关

文 | 小Z 编 | 白晨

7月18日,银基集团控股有限公司(以下简称银基)发布2019财年报告,报告披露了银基近5年财务状况、主营产品、市场及环境分析等关键信息,微酒记者梳理出以下看点:

第一,“降收增利”。

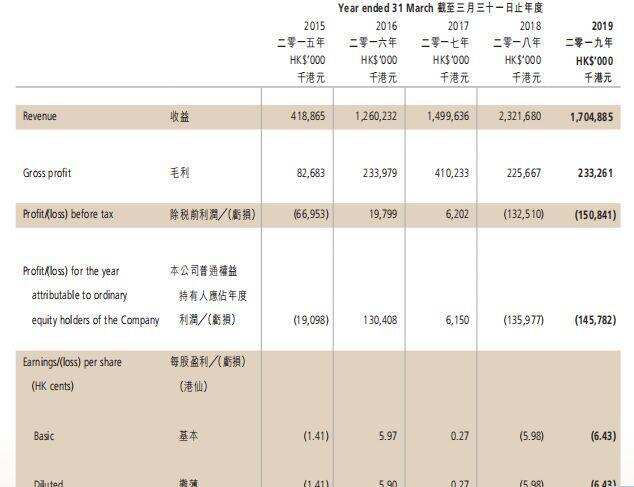

据年报显示,截至2019年3月31日止年度(「财政年度」),银基总收益约17.05亿港元(2018年23.22亿港元),同比减少约26.6%;撇除存贷拨备的因素,于财政年度內,银基的毛利约2.50亿港元,存贷拨备前的毛利率约14.6%,而2018年同期为12.1%。从以上数据来看,银基2019财年的总收益相较于2018年有所减少,存贷拨备前的毛利率有增加。

据银基在去年12月10日的中期报告显示,银基集团总收入为8.78亿港元,较去年同期增长18.5%;毛利约1.61亿港元,2017同期为1.24亿港元。由此不难看出,银基2019财年前半年的增长势头较好,而全年的“降收增利”主要由于后半年收入和利润方面同比2018财年有所放缓。

第二,业绩徘徊,五年整体呈上升趋势。

根据财报披露显示:银基2015年至2019年的总收益分别为:4.19亿港元,12.6亿港元,15亿港元,23.22亿港元、17.05亿港元,呈现出波动式上涨的趋势。

众所周知,白酒行业调整的这几年,基于对竞争趋势的判断和当时的现状,银基早在2016年以品汇壹号云平台载体,全力转型b2b。从这几年银基的总收益来看,处于互联网转型探索期的银基,今年业绩有所下滑,但其业绩整体呈现上升趋势。显然,这是品汇壹号平台推动了企业规模和毛利方面提升。

第三,高端酒类占比提升,毛利率有改善。

值得注意的是,财报显示:银基收益主要来自销售高端酒类;以茅台、五粮液、永福酱酒、国窖1573、汾酒、贵州鸭溪窖等为代表的酒类产品收益占该年度总收益的91.2%;而2018年该数据占比为63.9%,可见,银基高端酒类产品收益的占比的提升改善了毛利率。

另外,除了重点发展的茅台、五粮液、汾酒、国窖等业务,开始着力补充中低端产品线,鸭溪窖成为银基近年来积极推动的品牌,集团也正在积极丰富更具实力的产品线。

同时,银基也将减轻对非酒类业务的投入,将发展重点放到白酒及其他酒类业务,进一步改善集团的整体毛利表现。

第四,国际收益占比显著提高。

财报中称,银基财政年度內,来自中国市场的收益占集团总收益约71.6%(2018财年:81.5%),来自国际市场的收益占集团总收益约28.4%(2018财年:18.5%)。

据透露,银基集团在配合酒商的海外发展计划下,已经开始布局欧洲市场,以波兰为第一据点,建立营运办事处,且陆续向东欧国家布点,包括捷克、匈牙利及斯洛伐克等,通过这些海外市场开展业务及推广中国白酒文化。

可以看到,银基的海外拓展之路,之所以成长迅速,一方面得益于茅台、五粮液、泸州老窖、汾酒等强势品牌自身的扩张需求,可以借路出海;另一方面,系统化的管理、国际化人才的储备、海外运营的经验都是银基开拓海外市场的实力资本。

第五,谋划“双线”驱动。

财报披露:今年,银基成功完成【品汇壹号】B2B平台2.0系统的升级改造,有效的丰富产品种类和扩大宣传渠道,基本实现销售管道扁平化及价格透明化,令平台用戶数量和交易量持续提升。而在发展线上业务的同时,银基亦积极布局线下零售市场,持续深入的探索各种新零售的发展路径,以实现全方位线上线下的无缝接轨。

将积极开展与行业相关的推广和展销活动,并通过开拓新媒体宣传渠道,如抖音等,以在特别节日期间进一步刺激平台销售。

看都看完了,还不点这里试试