在业界看来,未来川、黔两省白酒产业竞争的重点,或都将向着“优质产能”这一条集中,而能否胜出,除了企业依据市场的作为外,还有政府扶持的要素会起到作用。

6月11日,四川省人民政府办公厅印发《推动四川白酒产业高质量发展的若干措施》通知,明确了打造全国白酒全产业链示范区,构筑世界级优质白酒产业集群的基本路径与指导策略。

《措施》由四川省经济和信息化厅按照四川省政府领导要求牵头拟制,于2021年2月23日发布并向全社会征求意见,被称为“川酒十二条”。

这意味着由四川经信厅拟定的白酒业发展措施,经过接近4个月的审议,已经正式获得了省级人民政府的认可和通过。今年4月,相邻的贵州省召开了一场“贵州白酒企业发展圆桌会议”。在“酱香热”愈演愈烈的当下,以浓香为主体的四川和以酱香为主体的贵州,双方竞争正进入到高潮状态。

两线作战?四川力推“浓酱双优”

实际上,“川酒十二条”推动川酒发展决策的成型,是一个不断细化、补充的结果,也是顺应酒业发展潮流的结果。

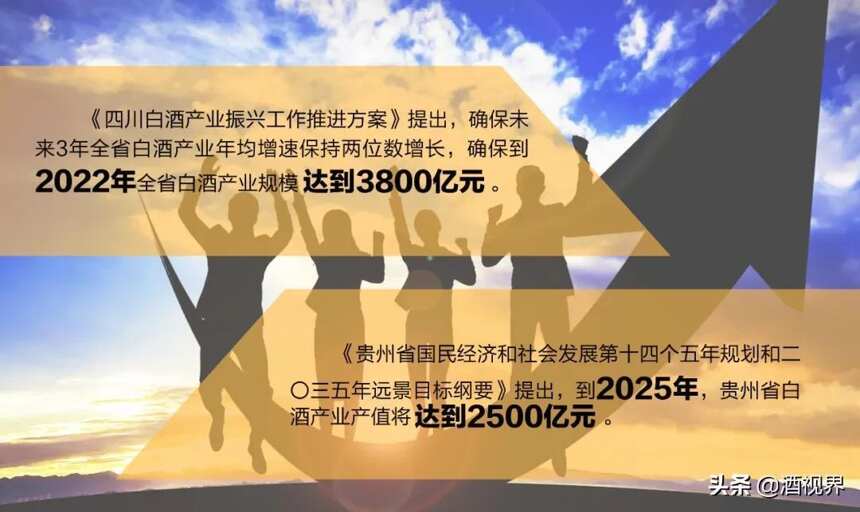

2020年,四川省委农村工作领导小组印发《四川白酒产业振兴工作推进方案》,其中提出大力实施白酒品牌提升、提质增效、基地创建、创新驱动、人才科技等“五大工程”,确保未来3年全省白酒产业年均增速保持两位数增长,确保到2022年全省白酒产业规模达到3800亿元。

今年1月,四川省经济和信息化厅、商务厅披露川酒“十四五”发展蓝图。未来五年,四川省将重点围绕项目建设、产业链发展、企业培育、市场拓展以及安全监管“五大行动”,并从市场引领、流通创新、开放合作、融合发展等方面下功夫,全力提升四川白酒产业市场竞争力。

1月30日提交审议的《四川省国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要草案》,进一步提出“壮大世界级白酒产业集群”。

今年2月,四川省经信厅应四川川省政府要求,牵头拟制了《推动四川白酒产业高质量发展的若干措施(征求意见稿)》,随后面向社会公开征求意见。

这份《(征求意见稿)》提出坚定不移地支持五粮液、泸州老窖、剑南春、郎酒、沱牌舍得、水井坊“六朵金花”企业做大做强,“深入实施白酒产业供给侧结构性改革,加快推动白酒产业高质量发展”,以及推动产业集聚发展、巩固扩大优质产能等12项重量级举措。

值得注意的是,这份今年2月推出的《(征求意见稿)》,首次提出“发挥全国唯一的‘浓酱双优’独特优势”。这对于一直突出浓香优势、强调浓香优势的四川省来说,是一个重要转变。

“在一定程度上来说,它就是对于‘酱酒热’的一个应对措施。”有业界人士评价说,目前酱酒热已经席卷全国,也成为邻省贵州的优势所在,作为酿酒大省,四川不可能对这种潮流视而不见,发挥固有的酿造优势,加入到这场运动、潮流中来,是一种顺势之举。这也意味着,四川在发展白酒产业的模式上,将会秉持“两条线并行”的做法。

各有所长,各有图谋?

川、黔两省已经是中国白酒业最为强劲的两台“发动机”,地理相邻的态势,也形成了短兵相接的竞争。

国家统计局数据显示,2020年中国规模以上白酒企业累计销售收入达到5836.39亿元,累计增长4.61%;利润总额达到1585.41亿元,累计增长13.35%。2020年全年中国白酒累计产量达到740.7万千升,累计下降2.5%。

2020年,四川白酒规上企业累计生产白酒367.6万千升,同比增长0.7%;完成营业收入2849.7亿元,同比增长7.9%;实现利润总额529.1亿元,同比增长18.2%。

贵州省白酒产业2020年度完成销售收入、利润总额、税金分别为1221亿元、719.4亿元、304.1亿元,分别占贵州全省工业经济的13.4%、68.1%、36.3%。

四川白酒营收占全国的48.8%,利润占全国的33%;而贵州白酒营收占全国的20%,利润则占全国的45%。两家合计的话,川、黔白酒营收占全国的69%左右,利润则占到全国的78%左右,两省已经成为中国白酒业名副其实、不可或缺的两台“发动机”。

分开来看,这两台“发动机”之间,也出现了差距——四川白酒在营收上占据了全国白酒业的半壁江山,而与之相对应的,则是贵州白酒在利润总额上占据了中国白酒的半壁江山。

贵州白酒产业的营收规模不及四川省的一半,但是利润总额却超过四川近200亿元,占比超过12%,这说明贵州白酒的单位利润水平更高、盈利能力更强。

值得注意的是,川、黔两省此前也各自发出了针对白酒业的长远规划。

四川曾提出“川酒振兴”,到2022年,全省白酒产业规模达到3800亿元,主营业务收入占全国的比重稳定在40%以上,利润占全国的比重提高到30%以上。

今年2月27日,贵州发布《贵州省国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》。在这份“十四五”规划中,贵州明确提出,到2025年,贵州省白酒产业产值将达到2500亿元。

要实现这一目标,贵州白酒每年平均增长率将达到16%,是全省第二产业增加值的两倍,几乎每年增长200亿元以上。

优质产能是决胜根本?

中国白酒业最大的两台“发动机”都已开始轰鸣,谁能更胜一筹?

四川新近发布的《推动四川白酒产业高质量发展的若干措施》,聚焦重点产区、重点企业、重点品牌,推出推动产业集聚发展、持续提升川酒品牌影响力、推动酿酒专用粮基地建设、促进跨界融合发展等12个方面举措,力图加快白酒产业高质量发展,打造全国白酒全产业链示范区,构筑世界级优质白酒产业集群新优势。

“实际上,川黔两省的竞争中,双方各自的优势都已经很明显,那么下一步,重点可能放在优质白酒产能的竞争上。”有业界人士如是表示。

以贵州省来说,2019年贵州省规模以上白酒企业产量总计27.39万千升,预计到2025年将达到60万千升。而其中的一些知名企业,例如茅台、国台、习酒等纷纷增扩产能,都瞄准的是优质产能。

2019年,贵州白酒以全国3.5%的产量,实现了全国42.4%的利润总额,这证明在优质酒出产率上,贵州保持了极高水准。

不过,在酱酒热下,外来资本纷纷涌入贵州,本土企业也都在积极扩产,这对于需要时间沉淀、在乎工艺细节的白酒产业来说,不一定是一个好消息。在一定程度上,优质酒出产率可能会降低,进而影响到未来贵州白酒的盈利能力和声誉。

对于四川来说,产能极高而利润不及贵州,同样说明了川酒优质率不足的问题。而实际上,这一问题也得到了决策层的重视。此次发布的《推动四川白酒产业高质量发展的若干措施》中,12项发展意见里有多项与优质产能相关——加快技术改造升级,巩固扩大产能。

“巩固扩大优质产能”一条中提及,加强传统酿造工艺的保护和传承,巩固浓香型白酒的优势地位,稳步提升酱香型白酒产能。在坚守环境质量的前提下,支持名优白酒企业持续提升纯粮固态酿造能力,夯实产业发展基础。

在业界看来,未来川、黔两省白酒产业竞争的重点,或都将向着“优质产能”这一条集中,而能否胜出,除了企业依据市场的作为外,还有政府扶持的要素会起到作用。譬如政府在“土地供给、环评审批、要素配置”等诸多方面,提升对白酒企业的支持力度。(华夏酒报 记者 杨孟涵)