2019年,白酒行业规上企业产量达到785万千升,同比下降0.8%左右,规模以上酒企从2016年1600家减少到1100家。

六大白酒产区(宜宾、遵义、宿迁、泸州、吕梁、亳州)产量占全国白酒产量近六成,收入近七成,利润近九成。

未来白酒形成三巨头,茅台、五粮液和洋河!

《国家统计局统计数据》

一、2019年全年中国酿酒行业产量数据统计

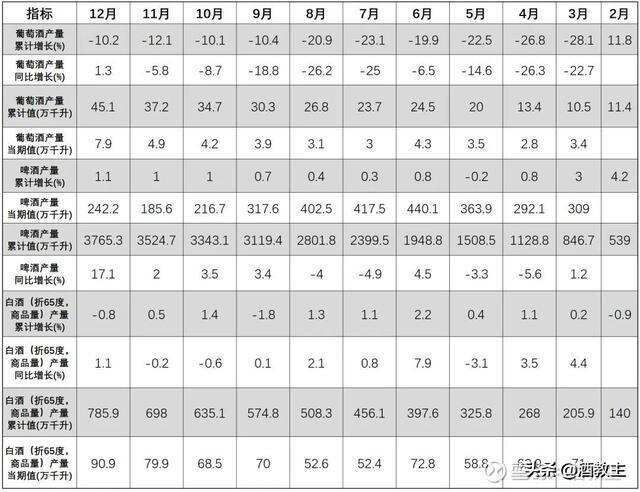

根据中酒协发布数据显示,2019年1-12月,全国酿酒行业规模以上企业酿酒总产量5590.13万千升,同比增长0.30%。

分酒种看,全国规模以上白酒企业总产量785.95万千升,同比下降0.76%;啤酒企业总产量3765.29万千升,同比增长1.09%;葡萄酒企业总产量45.15万千升,同比下降10.09%;发酵酒精产量691.58万千升,同比下降2.50%。

1、2019年全年中国白酒产量将近790万千升,比2018年下降0.8%

国家统计局数据显示,2018年全年中国白酒产量达到了871.2万千升,累计增长3.1%。2019年4季度中国白酒产量有所增长,截止至2019年12月中国白酒产量为90.9万千升,同比增长1.1%。累计方面,2019年1-12月中国白酒产量达到785.9万千升,累计下降0.8%。

(备注:2019年6月当月产量增速为7.9%)

(备注:2019年1-2月、5月累计产量为-0.9%、0.4%)

2、2019年全年中国酒类进口量超15亿升

据中国海关统计数据显示,2018年全年中国酒类进口量达到了2372582千升,累计增长51.6%。截止至2019年12月中国酒类进口量为123978千升,同比增长6.4%。累计方面,2019年1-12月中国酒类进口量达到1525559千升,累计下降35.7%。

在进口金额方面,2018年全年中国酒类进口金额达到了5601452千美元(5601.45百万美元),累计增长18.1%。截止至2019年12月中国酒类进口金额为465336千美元(465.34百万美元),同比增长16.3%。累计方面,2019年1-12月中国酒类进口金额达到4969909千美元(4969.91百万美元),累计下降11.3%,进口均价为3.26千美元/千升。

二、白酒行业三年下降412万千升,产能下滑将近35%

1、产能遇到天花板,三年下滑35%

从近年数据上来看,2017-2019年中国全国规模以上白酒企业酿酒产量连续三年下滑,从1198.06万千升、871.2万千升到785.95万千升,下降了412.11万千升,一度“产能过剩”的白酒行业正在遭遇产能天花板。

而从19家上市酒企2019年前三季度财报来看,前三甲茅台、五粮液、洋河的营收远远甩开其它酒企,其中茅台营收已超500亿元,五粮液、洋河也已经跨过200亿大关。不仅如此,茅台、五粮液还维持了一贯的高增长,其净利润增速分别为23.13%、32.11%。

而排名末尾的三家酒企金种子酒、青青稞酒、ST皇台的营收均不足10亿元,且净利润增幅均为负。

2、高端瓶颈凸显,茅台增速放缓

据高端白酒的风向标茅台在1月2月公布的数据显示,茅台2019年前三季度的单季净利润增速分别为31.91%、20.3%%和17.5%,而茅台第四季度净利润同比出现罕见下滑为-4.2%。

与此同时,茅台宣布了预计2020年度计划安排营业总收入同比增长仅为10%,在今年15%的营收增速的基础之上再次下探,这也是茅台自2015年以来的最低营收增速。

从酱香、浓香、清香三种香型的龙头企业即茅台、五粮液、汾酒的表态来看,2020年规划较为理性,业绩预期均不高,以稳为主。

三、白酒产业到了最危险的时候

“茅五洋”2019全年财报还没有出来,可以猜个大概——必定一片喜气洋洋。

但历史规律告诉我们,危险往往就产生在一片喜气洋洋之中。

去年底腾讯联合中国酒业协会做了一个深度的白酒行业数字化发展洞察报告。

相关数据和调查结果,已经表明了,白酒行业到了最危险的时候。

危险信号一:

白酒消费市场在加速萎缩

数据来源:国家统计局数据来源:国家统计局

通常情况下,我们会认为销售额代表了一切。

十几年时间,茅台从几百块涨到了2000多块的零售价。但从纵向数据对比来看,白酒行业销售数据2018年达到了5364亿,但是产量却到了近十几年最低的水平(871万千升)。产量的减少,直接带来的结果是消费频次的减少。对比2014年,消费频次在2018年降低了44.3%。如无意外,2019年,甚至2020年,白酒产量会进一步缩小。因此,我们可以得出结论:白酒消费的客单价在提高,但市场在急速萎缩。

危险信号二:

互联网式的行业坍塌

数据来源:中商产业研究院

简单计算可知,2018年白酒行业全年销售5364亿元,茅台、五粮液、洋河、泸州老窖、二锅头和汾酒的销售额占比为32.5%(1759/5364)。另外,习酒、五粮液系列酒、郎酒等分别也有过百亿的销售,加上其他头部酒企,总销售额估计超过了白酒行业全行业的50%。2020年,尽管有疫情的影响,但茅台、五粮液等酒企纷纷表示不改变原计划,并扩产增能,这就说明了酒业行业高度集中化已经开始。

强者越强,弱者越弱。就像有BAT的互联网一样,其他互联网企业很难有生存发展的空间。白酒行业也出现了类似的互联网式行业坍塌。

危险信号三:

茅台价格逐渐见顶, 其他酒企恐陷入价格困境

茅台价格上涨,拉开了与其他酒企的价格差距,让五粮液、郎酒等企业,有了更大的价格空间制定销售政策。

根据报告的调查结果显示,白酒的主要消费价格带从100-300元增长到了300-500元。白酒的主要竞争段,在300-500元。白酒消费在茅台的带动下,出现了上涨趋势,因此白酒企业开始瞄准300-500元,这个下一阶段的主要消费带。若茅台价格到顶,留给酒企的想象空间就会开始坍塌,白酒价格带就会出现强烈的争夺。上涨的消费价格也会出现停滞甚至倒退。

危险信号四

厂家错误引导恐埋下大雷

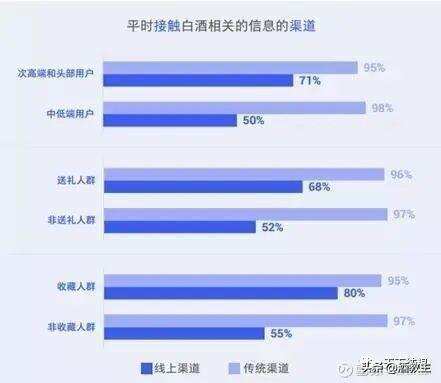

通过线上渠道收藏和送礼的人群开始增加,他们更倾向去主动“搜索产品”、逛“官网/APP”、参加“品牌品鉴会”等,了解更多品牌/产品资讯。白酒收藏一直是被称为饮鸩止渴的营销方法。

一方面它快速消化了厂家产能;但另一方面,它只是把库存释放到了次终端,若这部分库存达到一定量级,释放到市场上,必定会引来厂商的渠道地震,以批零倒挂、串货等形式反噬品牌和厂商。

数据来源:腾讯营销洞察白酒行业消费者调研,2019

危险信号五

脱离消费者认知的伪消费者思维

这些年,厂商都在追求从“产品思维”到“消费者思维”的过渡。

不断追求站在消费者的角度讲故事、树品牌。但所讲的故事,所树的品牌,是否是消费者认可和消费者本身的思维。这个从调查报告中,就可以一窥一二。

数据来源:腾讯营销洞察白酒行业消费者调研,2019

数据来源:腾讯营销洞察白酒行业消费者调研,2019

数据来源:腾讯营销洞察白酒行业消费者调研,2019

危险信号六

逐渐丧失话语权的传统线下渠道

数据来源:腾讯营销洞察白酒行业消费者调研,2019

传统线下渠道,以前是厂商主要争夺的焦点。但这两年,酒企开始尝试数字化转型。

一方面依托数字化对线下渠道管控,另一方面可以直面消费者,扁平化渠道。

但随着三公消费等打压,依托熟人关系的终端渠道开始萎缩,经销商所起的价值已经出现了弱化。而在厂商直面消费者后,渠道除了起到库存、品宣等作用外,主动承担的工作开始减少,不断沦为了厂家的附属部门,丧失了主动权。都说这是白酒行业黄金的十年,是蒙眼狂奔的黄金的十年。事不遂人愿,市场的猥琐、消费的异位、渠道的弱化,白酒行业累积了太多的问题需要解决。

但当惯性的巨轮已经开足马力,再微小的冰山,也会让它粉身碎骨。

不得不说,白酒行业到了最危险的时候。能否防微杜渐提前转向,是考验每个酒企勇气、魄力和高度的一道必答题。

危险信号七

茅台独大行业发展恐难自由生长

随着茅台一家独大之后,白酒行业正在面临高度集权式的管理和发展,老八大名酒尤其是上市公司企业,纷纷效仿茅台,消减品牌和产品,以维持品牌的价值和市值,全行业高度集权式发展后。企业产品新产品被大大缩减,行业发展模式被整齐划一的茅式化,让原本百花齐放,产品推成出新不断的白酒行业,造成了巨大的创新灾难和开放型制度灾难,名白酒纷纷收紧条码和加强品牌管控之后,短期对于企业品牌的提升和股价的发展具有立竿见影的效果,但是对于蓬勃发展的白酒行业来说,却是一次行业性的灾难,不利益行业的创新和发展。

白酒行业原有的自由竞争和开放机制,造就了行业普遍性增长和发展,目前白酒行业茅台一家独大,绝对的权威和主导性,吸附了全社会的资源和关注,因此对于白酒行业其他企业的发展及其不利,也不利益行业培养新兴的产品和品牌,更不利益白酒行业保持高度创新和自由发展。

四、白酒产业未来的危与机在哪里?

白酒行业专家邹文武认为,当前白酒行业的发展诚如市场及数据反映的那样,白酒行业整体进入了产能下滑,品牌高度集中的新的发展阶段,三年产能下滑了35%的规模,规模企业消失了500多家。行业众多曾经发展迅猛的开发商品牌,纷纷被名酒企业干掉了,市场开始向寡头进军。当前行业正在面临巨大的市场发展的挑战,除了行业内部竞争挑战,还有新冠肺炎带来的发展困境和市场变革。

首先行业过度寡头化,无疑是整个白酒行业最大的灾难。以茅台为例,茅台一家市值几乎是其他18家上市酒企业的总和。我们在欢呼茅台的股价超过了美国可口可乐的同时,是否想到美国可乐公司只有可口可乐和百事可乐两家,这种寡头竞争的局面对于白酒行业来说绝对不是什么好事。过去茅台只有一只飞天茅台独领风骚,随着茅台的持续一家独大,茅台各个系列的酒纷纷崛起,中端端习酒超百亿发展就是一个很好的例子,百亿企业寥寥无几,而茅台却能轻松拥有数个百亿品牌。因此,在这种寡头化的时代里,茅台在实现千亿的路上,也是其他上千家酒企倒塌的结果。市场没有你死活我的战斗,在总量持续下滑的市场里,只有弱肉强食的屠杀。

其次市场过于样板化,影响当前白酒行业最大的问题就是模式化的市场,在这种寡头化的市场环境下,名白酒企业对于创新的追求正在降低,取而代之的是样板化复制行业领先品牌的经验,而具有创新精神和机制的企业,又被行业惯性打压及恶意模仿,造成这个行业的创新氛围被打压。没有创新的机制和创新的激情,使得行业在培养新兴的增长机会和品牌,给行业创造开放发展机会的平台缺失。在各种样板化和样板式的鼓吹下,行业没有新生和新兴的增长机会。

最后消费过于聚饮化,当前行业白酒行业赖以生存的市场还是聚饮市场,受疫情影响2020年白酒行业赖以生存的餐饮渠道已经基本塌方,加上受反腐限制的团购市场之前就已经受影响严重,各个区域白酒企业在团购市场上的下滑直接反映到企业业绩上,比如说衡水老白干的十八酒坊和洋河赖以生存的盘中盘理论下的市场难以为续就是最直接的反映,此番疫情下各种餐饮行业的营业受到限制,白酒的聚饮市场难以为续,而新的大流量消费渠道和消费场景还没有建立,白酒行业目前最难的是市场虽然还有,但是渠道已经碎片化了,场景也还未建立。因此未来,随着复工复产的正常化,餐饮市场受疫情影响严重持续,白酒行业的渠道销售压力增长将更加突出。更何况市场有钱的消费者越来越少了,可以预测报复性的消费短期很难到来,那么没有聚饮市场的全面恢复,很难支撑今年白酒行业企业业绩。

那么未来白酒行业的发展机会在哪里?

第一:在寡头化的竞争环境下,你不要试图去做任何抗争,那样只会被伤的体无完肤。要想保持自己的行业发展和赚钱的速度,还是要紧跟寡头,把自己变成寡头产业链中的一环,做好寡头的螺丝钉,还有大把发展机会。所以在茅台一家独大的行业环境下,酱酒的机会不能丢,另外名白酒的区域市场不能丢。

第二:虽然没有创新的氛围和可能,但是还要有创新,除了产品和品牌的创新,要多利用模式的创新,只有模式的创新才能承载长久的发展和巨大的成功,这是产品和品牌创新所不能承载的,所以有能力和实力的企业,还是要抓住寡头竞争和总量下滑的市场环境下,做好机制和模式创新,为行业创造一片新气象,才能成就一个新世界。

第三:当前疫情环境和国际经济环境持续恶性竞争,超高端及高端白酒的销售将受到严重影响,飞天茅台除外,大多数超高端产品和高端白酒将在疫情下受到巨大冲击,总之消费者的购买力下降,要想维持企业的影响和制造优势,一定要加强中低端产品的开发,而不要学茅台迷恋超高端产品,没有一个企业可以依靠超高端产品活下去,只要茅台一直还在。所以抓住本轮经济周期下,百姓对于中低端产品发展的需要,这才是区域名白酒要活明白的地方。

第四:传统渠道和消费场景被疫情和互联网夹击,再强的企业也要学会在新的经济周期里重新搭建渠道和构建新的场景,所以重点企业还需要发展新零售的渠道形式,利用好互联网工具和流量池,给自己装上互联网的渠道芯这个很重要。另外从产品场景教育来说,一定要教育出一个全新的场景,尤其是家庭式的应用场景,应该重点被酒企重视。

第五:随着中医文化的崛起和发展,传统白酒应该在产品创新上放大中医的文化元素和产品,因此未来白酒行业总量受到限制后,具有中医文化基础的功能露酒将是一个具有长远发展机会的品类,因此名白酒企业应该重点在露酒品类上做一些文章,培养出更具有技术创新和壁垒的功能性露酒,这样可以创造更多的市场可能和圈层更多精准的人群。

第六:虽然我一直不看好白酒行业的国际化,但是在这里我必须要说一下,国际化的发展和开发一定要坚持去做。比如说米香型白酒,可以依托东亚米酒文化,可以放大国际化的特点和市场氛围,把中国米香型白酒市场放大到东亚文化之上,这可以很好地影响海上丝绸之路国家。而清香型白酒的国际香型特点,可以依托伏特加的发展路径走进一带一路国家。酱香酒则可以依托茅台的超高端国际化,走出中国超高端白酒的国际化市场发展,教育更多全球超高端人群饮用更加健康的茅台酒。

此文是针对2019年11月,中国就业协会和腾讯推出的《2019白酒行业数字化发展洞察报告》的解读。若想获得完整报告,请后台与小编联系。

主编/仲文 校对/可怡 整理/not