来源于中国基金报

A股“股王”又创新高了!

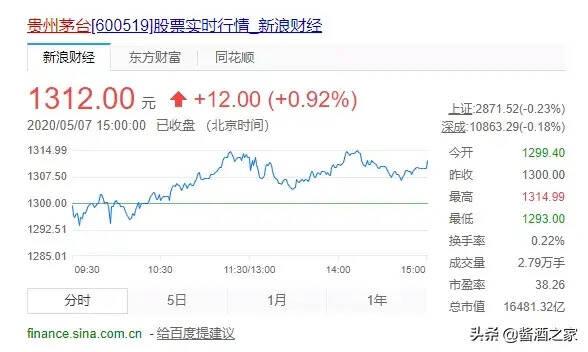

近日,贵州茅台盘中股价最高触及1314元,再度刷新历史新高,市值突破1.6万亿元。截止收盘至1312元。券商纷纷上调茅台目标价,首次有券商将贵州茅台目标价上调至1500元以上。

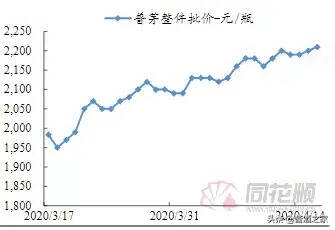

股价不断走高的同时,贵州茅台酒批价也于日前再次突破2200元/瓶,业内称提价或成为大概率事件。

贵州茅台股价再创新高

截止收盘,贵州茅台股价再次涨至1312元,最新总市值达到16481亿元,在全球食品饮料行业中已经位居首位,市值超过可口可乐(截至5月5日市值为1.38万亿元人民币 )。

贵州茅台今天的表现,再次刷新历史记录。

此前4月22日,贵州茅台股价盘中曾达到1249.5元/股,刷新2019年11月19日1241.61元/股的历史最高股价纪录。4月28日,贵州茅台盘中最高达1299.94元/股,仅仅差6分就突破1300元整数大关,总市值突破16000亿元。今日,股价再度创新高,站稳1300元关口。

事实上,在3月19日跌破1000元价位后,贵州茅台股价便一路上涨,与3月19日996.1元/股的底部相比,至今30个交易日,贵州茅台股价涨幅达到30.5%,市值增加3820亿元,平均每个交易日增加近超百亿元。

北向资金连续6日净流入,贵州茅台获净买入5.74亿元居首。

茅台酒批价再次突破2200元/瓶

提价预期再起

除股价外,茅台的价格也备受关注,而近期茅台酒批价再次突破2290元/瓶。

从2020年4月1日的2100元,到5月6日的2290元,原件飞天茅台酒近一个月的涨幅为9.05%,接近疫情爆发前的价格。

出厂价方面,据公开资料显示,目前茅台酒的出厂价执行的还是2017年经销商大会确定的969元/瓶价格,但是当前的茅台酒一批价即一级经销商批发给二级经销商的价格已经涨至2290元左右/瓶。而官方终端市场指导价为1499元/瓶,比二级经销商的拿货价格便宜。

事实上,距离上一次提高飞天茅台出厂价已有2年时间。

2018年1月,飞天茅台出厂价由819元/瓶提升至969元/瓶,市场指导价也从当时的1299元提高到现在的1499元。进入2020年以后,在新冠肺炎疫情的冲击下,飞天茅台的一批价曾一度跌至1900元/瓶左右,贵州茅台股价也曾跌破千元大关。

目前,在茅台股价不断创新高的同时,飞天茅台的一批价也回升至2200元左右。

对此,国泰君安表示,茅台酒批价的短期涨跌不是供需决定的,而是预期决定的。疫情对酒圈的影响由突然“冰封”到逐步恢复,因此酒圈里对疫情的负面预期预计不会一再下调。目前渠道反馈,对疫情影响的预期仅在海外输入性病例出现时下调一次,考虑到疫情国内基本有效控制,预计预期不会再次下调。

中信证券认为,茅台批价成功通过疫情压力测试,充分验证茅台品牌实力和行业结构性景气趋势。未来茅台业绩增长确定性强,以批价稳健为前提、提价确定性提升,业绩更具弹性。看好公司凭借其强大的品牌力和稀缺性,表现出更抗周期波动的稳定性,享受估值溢价。

李保芳曾在多个场合表达过,“不能靠提价来平衡市场”。但随着茅台换帅,“李保芳时代”已经成为了过去,茅台进入了“高卫东时代”。业内传言称,高卫东上任后的第一把火将烧向飞天茅台价格,其出厂价由现在的969元/瓶提至1199元/瓶将成大概率事件。

不过,自高卫东今年3月上任以来,其并未公开发表过对价格管理方法的言论。

一季度营收高于预期

直销比例稳步提升

从业绩来看,贵州茅台营收、利润依然稳健,在疫情下的一季报被券商点评“为板块注入强心针”。

一季报显示,2020年第一季度,贵州茅台实现营业总收入252.98亿元,同比增长12.54%,营业收入244.05亿元,收入增速达到12.76 %;净利润130.94亿元,同比增长16.69 %。从营收上看,高于贵州茅台年初时制定的全年增长10%的规划,实现开门红。

对于贵州茅台公布的一季报,招商证券分析称,疫情对公司报表几无影响,全年开局良好,估值继续提升,目标价区间1295-1519元,维持“强烈推荐-A”投资评级。

2020年一季度,贵州茅台直销收入19.38亿元,较上年同期的10.92亿元增长77%。各自占比7.95%、1.60%,相比于去年同期各自提升2.90pct,直销比例稳步提升。

2019年贵州茅台直销收入达到72.48亿元,较上年同期的43.75亿元增长幅度较大。分阶段看,去年前三季度时贵州茅台直销渠道收入31亿元,显然2019年第四季度公司直销收入有好增长。

安信证券分析师苏铖表示,过去两年反腐工作任务重,直销渠道和客户开拓相对缓慢,但从今年来看,情况会有较大改变,会有积极的效果,而且今年管理层巩固和增量自营直营体系也是明确的,公司的渠道优化红利将持续。

多家券商上调茅台目标价

近段时间,已有不少券商纷纷上调茅台目标价。中信证券、花旗、中金等多家券商表示看好贵州茅台,目标价首次被上调至1500元以上。

4月22日,中信证券指出,贵州茅台2019年营收/净利润增15%/17%,完美收官。疫情下公司龙头优势凸显,2020年业绩高确定性增长,看好茅台凭借强大的品牌力和稀缺性,表现出更抗周期波动的稳定性,享受估值溢价。上调公司一年目标价至1500元。

中金报告指出,从3月初开始以茅台为代表的高端酒动销已出现边际恢复,主要是企业团购等陆续增多,长期由于高端需求持续扩容,预计茅台量价潜力仍可进一步释放。茅台批价目前基本稳定在2250元每瓶左右,整体动销也恢复至正常水平的70%-80%以上,疫情影响已经弱化。公司一季度业绩符合预期,维持跑赢行业评级和1407元的目标价。

广发证券称,茅台量价齐升推动收入保持稳健增长,新冠疫情对公司影响仅停留在批价层面,2020年10%收入目标有望超额实现,明年收入增长还将加速。将公司目标价由1300元大幅上调至1506元。

根据wind统计数据,这是首次有券商将贵州茅台目标价上调至1500元以上。

花旗称,由于低于预期的销售费用,贵州茅台一季度净利润增速超预期,料公司的销量扩张能在下半年重新加速,并能够实现全年10%的销量增长目标,上调目标价29%至1450元。