2019营收情况,营收增长23.40%达到149亿,净利润增长8.73%到达8.0亿。增收不增利,造成这种情况,第一感觉就是毛利下降。通过分析营收构成发现。原来是低毛利的屠宰养殖增加44%和地产增加500%。相信很多投资者一看到净利润个位数增长就是失望了。觉得这个净利润的增速支撑不起目前的股价的涨幅吧。凉凉喽。

报表的数据,都是可以做的,而且报表代表的是以前,我们需要的是透过报表去看以后看将来,如果拿以前已经发生的事实来给公司做估值,不是说没有意义,但是容易产生误导。看一家公司,要整体看,跨度适当大一些。

我们先看下2015-2019这5年,公司的运营情况。其实这5年营收增速都不大。也就2019年增速达到23.46%,甚至在净利润最高的2018年,营收增速也只有2.9%。其次是2016年,营收增速16%,同年净利润增速9.8%。整体看来就是2018年的高净利增速和2019年的高营收增速,这两年比较特殊比较怪。那么我们把这两年单独拿出来,对比下,不就知道真实情况了吗?

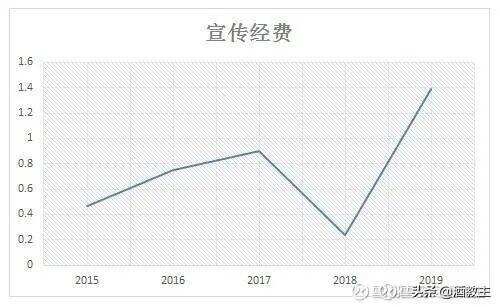

第一先看管理费用。管理费用中,有一项是宣传经费。最近五年的宣传经费如下

显而易见2018年宣传经费是2015年以来最低的,只有0.24亿,而2019年是1.39亿。今年这项费用大幅增加,应该主要是因为冬奥会赞助和世园会赞助(宣传产品的广告费用计入销售费用中的广告费,宣传公司的广告费用计入管理费用中的广告费)。这个支出应该是一次性的(没有向公司核实)。2018年此项费用为五年最低,变相的抬升了2018年的利润增速,相反2019年此项费用最高,变相拉低了2019年的净利润增速。就算按照2017年的标准来,2019年也多支出的接近1.3-0.9=0.4亿。

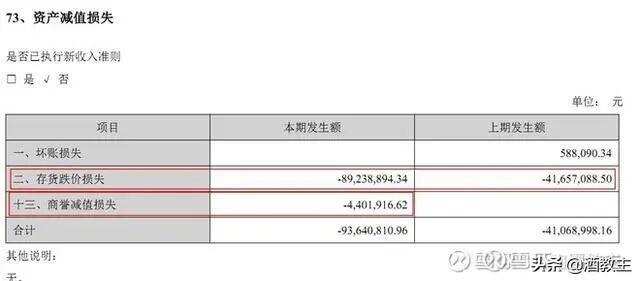

第二,资产减值损失以及商誉。本期对房地产存货进行减值1.08亿,转回0.2亿,实际减值0.89亿,对商誉进行减值0.44亿,共计0.94亿。去年是0.41亿。今年加大了与地产有关的减值。变相的拉低了今年的报表利润。如果管理层想做高今年的利润,少减值就是了,这个地方弄个0.5亿很轻松的事。

对地产的减值,我觉得反而是个好事啊。2019年报中明确提出“房地产开发业务作为公司拟退出业务……加速资金回笼”。以前也提到过聚焦酒业和肉食量大主业,逐步剥离其他业务。从2019年的描述中可以看到更明确,而且加快了。

第三就是今年营收增速很大,但是增加的都是毛利润特别低的行业。我个人觉得,对于猪肉,因为是北京的民生任务,不亏就行,这块赚不到大钱。房地产,少亏就行了,抓紧确认收入,哪怕是亏损也抓紧确认。长痛不如短痛。地产出清后,光少支出的利息每年就能增厚利润差不多一个亿。

第四就是销售费用中,运输费用增加,去年3.47亿,2019年4.53亿,增幅31%。比2017年大约增加了一倍。从这里可以验证,公司的业务是实实在在的业务,因为白酒和猪肉等产品都是需要运输的。促销费用2018年是0.92亿,2019年1.77亿,涨幅92%。这些的涨幅都远大于营收的涨幅了。或许这也是今年净利润增速没上来的一个原因吧。

以上四点,第一点宣传经费找回0.4亿,第二点地产减值找回0.5亿,第四点不算,总共找回0.9亿,去年净利润7.4亿,今年8.09+0.9=8.99亿,增速21%。

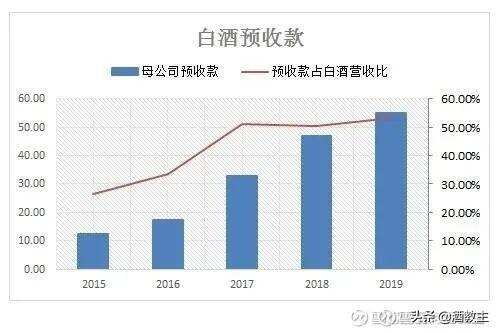

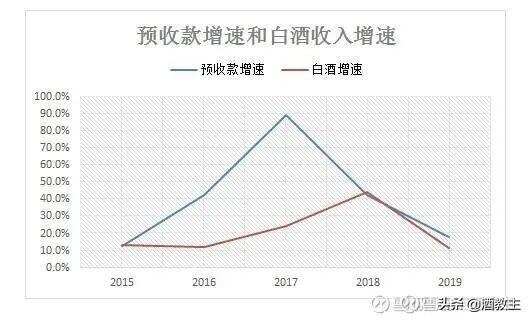

关于预收款

2019年预收款继续增长,而且预收款占白酒营收的比重加大。公司白酒和猪肉业务几乎都在母公司,地产业务在子公司,猪肉业务是民生任务,一直比较稳。直接把母公司预收账款全部算做白酒,虽然不准确,但是如果一直这么统计的话,还是很有参考意义的。公司在2017年披露白酒的预收账款是32.45亿,当年母公司的预收账款是32.87亿。可以看到2015年到2019年预收款一直稳步增加。预收款占白酒营收的比重已经在53%。

而且可以看到,预收款的增速一直是大于白酒营收增速的!不要被图中增速自2017年逐渐下降而影响你的判断,因为2015 2016年的基数实在是太小了。现在光预收款的规模就已经接近2016年的白酒营收了(2019预收款54亿,2016白酒收入52亿)。所以2019年净利润增长比较少。,是有原因的,公司压根就没想让他大幅增长,想要大幅增长很简单,只需要确认10亿预收款就可以了。不要被报表迷惑了。这么多的预收款,什么时候确认?走着看。这个才是重点。蓄水池快满了。再不放就真兜不住了。不知道管理层为什么要留这么多预收款不确认收入,一起等着吧。这个才是2020年以及以后年份重点关注的地方。这也是我投资顺鑫农业的一个关键考核点。如果哪天预收款降下来了。也差不多是卖出的时候了。

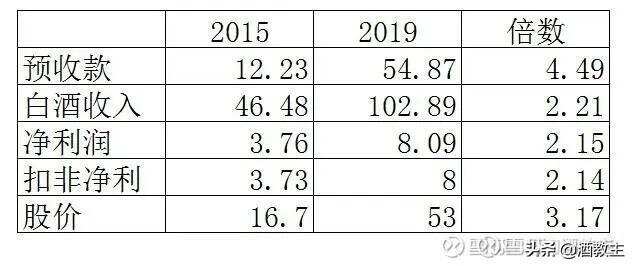

统计了2015——2019年的一些指标的涨跌幅。预收款五年4倍,白酒收入2倍,净利润也是2倍,股价3倍(因为是2019年报,所以股价截止到2019年12月31日),54亿预收款中隐藏的净利润怎么也得有个3亿吧。加回到2019年净利润中,大约11亿。与2015年比净利润真实涨幅也有3倍多,所以我觉得顺鑫现在股价的涨幅是合理的。完全是跟业绩同步的。房地产这个拖油瓶丢掉了,肯定会更好。所以我一直说什么时候卖,等地产剥离了再看看吧。

专家点评:牛栏山营收和利润都是行业翘楚,未来前景可期

针对当前牛栏山第一季度业绩表现结合上周牛栏山股价下跌,白酒营销专家邹文武认为,当前不管是什么原因造成牛栏山股票跌停,行业也有呼声牛栏山高端化遇到瓶颈,低端产品利润太薄,因此造成牛栏山股价下跌。这些论调,不过是一些真正不懂牛栏山和光瓶酒的人,所以大可不必多虑。

2018年9月的《邹文武:未来十年中国白酒的股票怎么买?》文章里,白酒营销专家邹文武就对但是19家酒企的情况做了系统分析,其中重点推荐的就是牛栏山酒,大家感兴趣的可以去看看这篇文章,在最好的光瓶酒时代,牛栏山股票跌停,真是滑天下之大稽。背后原因,我们不去探究,但是从目前市场表现来看,如果你对牛栏山有深入了解的,那么就可以开心地买入牛栏山的股票了。为什么这么说呢?

首先当前疫情环境下牛栏山并没有业绩烦恼,此次新冠肺炎虽然影响深远,但是牛栏山的光瓶酒业季并没有收到什么影响,相反消费者口袋里的钱越来越少,所以对于牛栏山这种光瓶酒的需求也就越来越旺盛,从当前市场表现来看,牛栏山是第一季度除了茅台、五粮液、洋河业季最好的企业,也是单品表现最好的企业,所以不存在业绩增长的烦恼。

其次牛栏山一直以来都没有利润的苦恼,从牛栏山这几年的上市公司财报来看,牛栏山一直以来都很少去公布利润情况,一般情况都是把利润和利润增长情况不公布。一般情况下不公布利润和利润增长情况,只有两种情况,一种是利润表现极差,另一种是利润表现极高。以牛栏山单品2019年7000-1亿万箱白牛二的业绩,大家还认为利润很差的那就太不把牛栏山当回事了。另外从光瓶酒的毛利率来看,普遍的利润都在30%以上,像牛栏山这种规模化优势做到极致的企业,其利润率只会更好不会更差,所以牛栏山的利润可想而知有多么丰厚。人家含蓄的报表,只是不想让其他同行眼红而已。

最后牛栏山抗风险能力从来都不是问题,目前困恼牛栏山和牛栏山股价的问题,或者说市场上有很多争议和非议,无非是因为牛栏山是光瓶酒,一只白牛二打天下,一方面品质被行业诟病,另一方面单品独大被投资人担忧,认为牛栏山从品质到持续盈利能力都不具备持久抗风险力。有这种顾虑,这是很正常不过的。因为大多数评论者或者担忧者,都不曾自己真正深入了解牛栏山及光瓶酒市场,所以无需争辩,每个人的认知能力,决定了他自己能拥有的世界。在这里需要说的是,光瓶酒是刚需产品,牛栏山也在推动其他中高端产品价格的上市,而且市场表现也不俗。另外牛栏山的抗风险能力,来源除了刚需的光瓶酒市场,还有雄厚的国企企业背景,所以让牛栏山每次应对媒体发起的质量质疑时,都能够轻松过关。随着牛栏山持续布局各大名酒产区,其品质只会越来越好,制造优势也会越来越强,因此可持续的盈利能力也会更突出。

所以从行业当前市场环境及牛栏山品牌的市场表现,未来在5-10年里牛栏山都会发展成为行业举足轻重的力量,最少是前十的酒企品牌之一。短期内牛栏山因为市场发展白牛二产品一支独大,但是从牛栏山布局山西文水建立基地来看,牛栏山将很快借助白牛二的产品渠道和影响力,迅速升级和打造二锅头清香纯正的产品系列,将二锅头的品类霸主地位做实,同时把清香型品类价值挖掘到极致。

因此在这种市场布局下,牛栏山的清香产品在文水工厂的上线,将给白酒行业带来焕然一新的面貌,其中受冲击的一个是清香根据地山西省的渠道和市场,对于清香老大汾酒势必带来挑战。另外,对于异地生产的北京牛栏山酒的模式,也可以名正言顺地采用饮料全国化生产基地的方式来服务全国市场,这样能加速渠道和市场的快消化,让市场更加具有影响力和爆发力。

主编/仲文 校对/可怡 整理/not