份额优势之外,川酒更大的战略优势正在形成。

文 | 云酒团队

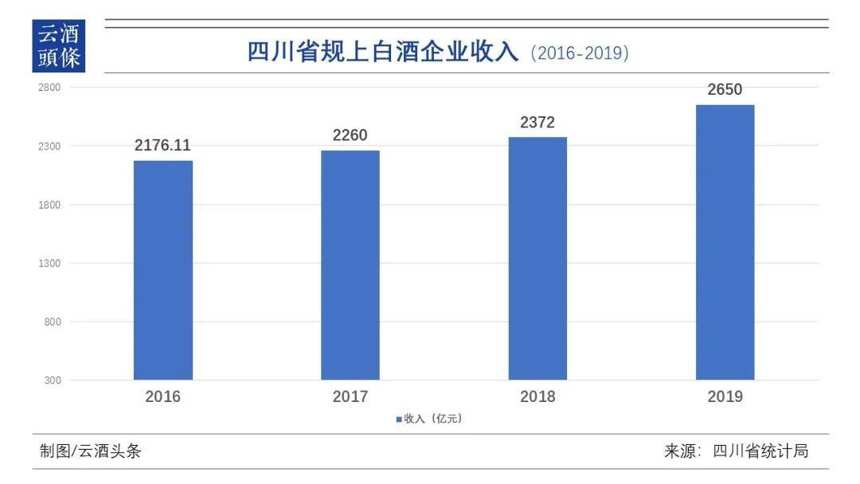

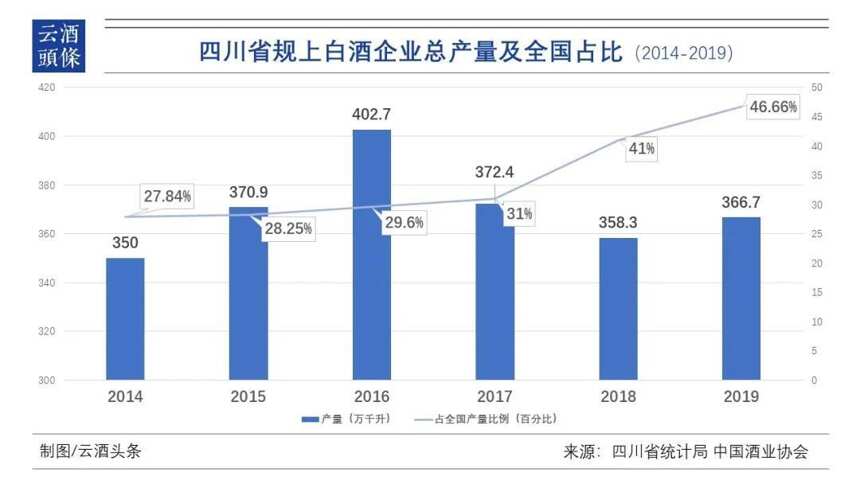

近日,四川省召开新型冠状病毒肺炎疫情防控工作第十一场新闻发布会。会议透露,2019年四川省白酒产量366.7万千升,规上企业收入2650亿元,分别增长3.6%和12.7%,再度实现营收、产能的双增长,规模优势依然明显。

至此,四川省白酒产业顺利完成《优质白酒产业振兴发展培育工作2019年度工作计划》中的主营业务发展目标,并继续保持营收、产能双增长的趋势。

对于正处分化阶段的白酒行业,有业内观点认为,白酒产业正向着产业集中、名酒集中、优秀产区集中的趋势发展。那么,在这样的趋势影响下,谁是下一个受益者?

川酒增量何来?

根据中商产业研究数据库显示,2019年1—3季度,全国白酒产量有所下降,而四川省的白酒产量是唯一保持增长势头的区域。如今,川酒全年数据出炉,营收、产能双增长中的增量究竟从何而来?

有人说,这是政策与企业双向互动下构建的川酒黄金时代。

2019年,四川省委、省政府提出“川酒振兴计划”,分别从品牌提升、提质增效、市场开拓、创新驱动、人才科技等方面,下达34项重点任务。同时制定明确的目标,要求2019年川酒主营业务增速达到12%,利润增速达到15%。

政策的倾斜,为川酒全维度、高质量的发展加固顶层建筑,而企业无疑是最重要的地基。

从川酒与全国白酒行业数据的比例来看,2018年,四川省全年规模以上企业白酒产量高达358.28万吨,占全国产量的41.13%;销售收入2372.4亿元,占全国白酒销售收入的44%;实现归母净利润343.7亿元,占全国白酒净利润的27.5%,可谓是占据大半江山。

而据中国酒业协会最新数据显示,2019年,全国规模以上白酒企业总产量785.95万千升,同比下降0.76%。与前述四川省同期规上企业白酒产量366.7万千升比较,川酒产量占全国产量的比例已高达46.66%。

业内认为,这一成绩归功于川酒的梯队建设。

一方面,川酒名优酒品牌众多。2018年,“六朵金花”实现营收近1285亿元,占川酒整体的54%;实现利润284亿元,占川酒的83%。

2019年,六朵金花更是共同发力,五粮液核心产品量价齐增,整体产品结构进一步优化,前三季度实现营业收入371.01亿元,同比增长26.84%;实现净利润131.26亿元,同比增长31.75%;泸州老窖国窖1573单品突破百亿,前三季度实现营收114.77亿元,同比增长23.9%;净利润37.95亿元,同比增长37.96%;剑南春2019年财年预计营收达150亿元;郎酒则向200亿元发起冲击;舍得、水井坊的全国化布局不断推进,川酒集团等企业也在不断发力。

除此以外,川酒的增量还来源于后续部队的冲力。从数据上看,2019年,川酒整体营收较2018年增长277.6亿元,除六朵金花贡献约200亿元增量,剩下的增量便来源于川酒的“十朵小金花”战队及尾部阵营。

2019年,四川省“十朵小金花”白酒企业正式落地,川酒第二梯队集体亮相。十家企业即便在四川之外的其他白酒产区,也足够有竞争力。例如,2019年,丰谷酒业实现销售收入12.78亿元,同比增长75.5%,经营性利润接近亿元;仙潭酒业跻身10亿量级;古川酒业在江苏市场已占得一席之地。

此外,作为原酒大省,原酒企业在四川原酒产业联盟的带动下,也在进一步发展,为川酒整体发力打下了坚实的基础。

从川酒的产品布局层面来看,以普五、国窖1573为例占据高端白酒市场;水晶剑、红花郎、臻酿八号/井台装、品味舍得稳居次高端市场;六朵金花系列酒产品则渗透进中低端市场,叙府特曲/大曲、小角楼、三溪等产品也是精准卡位中低端市场,仅从价格带分布而言,川酒就具有强大的竞争力。

“全国人民每喝五瓶白酒,就有两瓶来自四川”。四川中国白酒金三角酒业协会理事长王少雄曾这样介绍川酒产业规模之大。而在不少业内人士看来,正是这样完善的梯队建设,完整的产业布局,再加之政府的扶持,成就了川酒的增量。

趋势再显,谁是受益者?

2月25晚,中国酒业协会副理事长兼秘书长宋书玉在“如约而藏,不负春光”2020年第9期云酒夜话上透露,到今年末,白酒行业规模以上的企业很可能减少至1000家以内。

宋书玉分析,近三年来,白酒行业的增长带着明显的集中化趋势,行业利润进一步向前50名酒企集中,尽管拥有生产许可证的酒企数量超过7300家,但行业利润基本集中在前4%的企业当中。

2019年11月6日,国家发改委网站发布《产业结构调整指导目录(2019年本)》,自2020年1月1日起施行。新目录中,“白酒生产线”已从限制类轻工业中删除。业内认为,白酒产业扩大规模的这一“紧箍咒”被解掉后,白酒产业的总产能将进一步朝着优势企业和优势产区集中。

根据2018年数据显示,贵州省白酒总产量30.9万千升,销售收入898亿元,利润520.3亿元;江苏省白酒总产量69.19万千升,销售收入324.96亿元,利润141.87亿元。基于数据分析,业内认为,四川产区、贵州产区、江苏产区在产能、营收、利润,以及与之相关的产业现代化程度上有着较大优势,可称之为优势产区。

再继续细化到区域产区,2018年产量位居我国白酒产区的前五位分别是泸州产区201.3万千升、宜宾产区63.8万千升、宿迁产区28.02万千升、遵义产区26.91万千升、吕梁产区14.14万千升。前五个席位,四川占据了两个,且仅宜宾产区的产量就几乎与后三个产区之和相当,优势可见一斑。

此外,对于产区而言,名酒的优势将加码产区优势。从四川、贵州、江苏三个优势产区来看,川酒六朵金花占据四川省白酒销售额的54%,茅台占据贵州省白酒销售额的83.5%,洋河占据江苏省白酒销售额的74.2%。

众所周知,未来的白酒行业将向名酒集中。而从上述三个产区来看,四川占有六大名酒,且整体占比低于贵州和江苏,无论是数量还是张力都更具优势。

可见,当白酒产业集中度进一步提升,向优势产区靠拢,马太效应持续升级时,川酒将有极大的利好。

除了份额,川酒还有哪些可能?

另一方面,除份额优势外,川酒接下来还将形成更大的战略优势。从川酒产业结构层面看,川酒正在持续地升级。

一方面,自川酒集团成立后,已先后收购叙府、二峨等国优品牌,并计划在未来5—10年时间里与15个国优系列品牌合作。除此之外,川酒集团还收购了200多家企业,为中小企业提供新的平台,从不同程度地优化了川酒的产业结构,使川酒进入更高效的集合式发展模式。

同样进行收购的还有四川发展投资有限公司(以下简称“川发展”),今年2月,川发展并购河套酒业一事正式尘埃落定,标志着川发展首次跨省并购成功。业内认为,川发展跨步并购省外酒企,实际上是川酒寻求的新的扩张模式,将川酒拓展到西北市场的同时,也助力川酒产业结构模式的升级。

另一方面,川酒也一直在寻求资本化的途径。

2009年帝亚吉欧持股全兴集团,成为水井坊实际控股股东,水井坊业绩快速提升;2015年天洋集团入主舍得开展改制,2018,年舍得酒业营收增速创6年来新高;2018年,绿地集团先是与五粮液合作,而后进军泸州产区,注册泸州绿地酒业有限责任公司;2019年,万达集团与五粮液集团签订战略合作协议,双方将在传媒产业及体育赛事、专卖店建设、酒类产品、文化旅游等领域开展全面合作。

业内外的资本接连入局,预示着川酒产业巨大的可能性,与资本的结合也将进一步扩大川酒的产区优势,形成川酒整体的战略优势。

虽然从数据上看来,行业的集中度越来越高,规模以上企业数量也一直在减少。根据天眼查数据显示,2019年至今,新增白酒企业数已超过1.1万家。白酒产业向来遵循“适者生存”的规律,机会从未消失。

行业集中整合,川酒快速崛起领跑行业,你怎么看?文末留言等你分享!