文/睿城

受上周末各类茅台酒价格全线大跌的利空影响,周一酿酒板块表现不佳,最大跌幅逼近4%。其中,五粮液最大跌幅竟超过9%,在酿酒板块中跌幅居前。但五粮液近期公布了三季报,净利润、营业收入增速超出市场预期,毛利率还创出五年来新高。想必这一次调整或许还真是黄金坑,公司基本面优良。

三季报净利润增速达19%,净利润营收超出预期

10月29日晚间,五粮液公布了今年三季报。在白酒上市公司中,五粮液披露财报算是晚的,同样压轴公布三季报的还有古井贡酒、今世缘等公司。五粮液三季报就营业收入、归母净利润等核心指标来看,超出市场预期。

五粮液今年前三季度共实现营业收入497.2亿元,同比增长17.01%。第三季度实现营业收入129.7亿元,高于二季度的124.3亿元,同样高于去年同期的117.3亿元,说明公司今年三季度同比还是环比均呈现上升趋势。

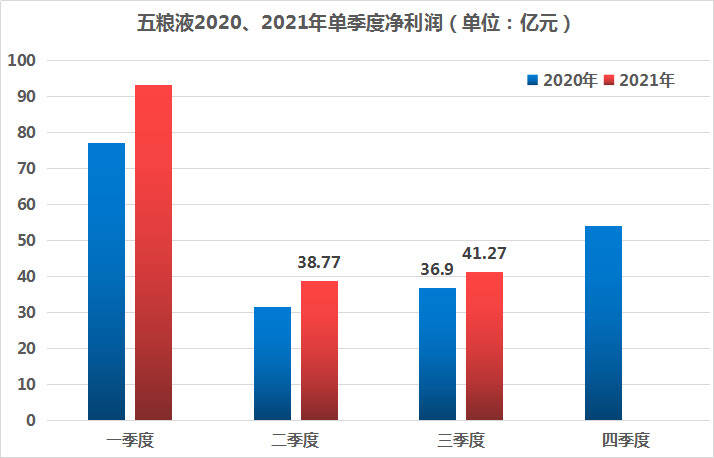

归母净利润来看,今年前9月共实现173.3亿元,同比增长了19.13%。第三季度实现净利润41.27亿元,高于二季度的38.77亿元,和去年三季度的36.9亿元,环比和同比分别增长了6.44%和11.84%。

图:五粮液2020、2021年单季度净利润比较

来源:懂酒谛、同花顺

可以看出,五粮液营收和净利润增速,无论同比还是环比,在第三季度均实现正增长。五粮液在白酒上市公司中,营收和利润体量巨大,还可保持双位数增长,说明公司经营成熟稳健同时富有张力。

另外,据中国酒业协会公布的数据,今年前9月,全国酿酒行业规模以上企业完成酿酒总产量4238万千升,同比增长3%,实现销售收入6292亿元,同比增长15%,完成利润总额1462亿元,同比增长25%。五粮液以17%的营收增速,高过行业平均水平。

三大核心指标好过贵州茅台,超高端产品发展可期

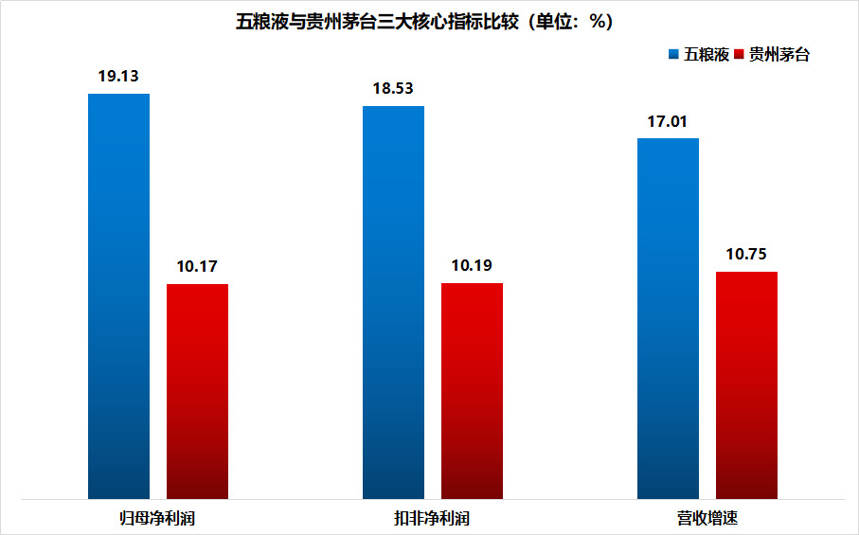

作为白酒行业的头部企业,贵州茅台与五粮液的比较自然少不了。而随着三季报落下帷幕,归母净利润、扣非净利润和营业收入是上市公司极其重要的三大财务指标。而两大白酒龙头的较量中,懂酒谛发现,五粮液这三大指标的同比增速均超过贵州茅台。

归母净利润来看,五粮液的今年三季报为19.13%,而贵州茅台是10.13%。同样,扣非后归母净利润,五粮液也是比贵州茅台多了8%。营业收入增速看,五粮液为17.01%,贵州茅台是10.75%。这说明三大核心指标,五粮液的成长速度均高过贵州茅台。

图:五粮液与贵州茅台核心指标比较

来源:懂酒谛、Choice

对于公司经营战略和未来规划,东莞证券指出,公司目前实施五粮液主品牌与系列酒品牌双发展的战略。五粮液主品牌方面,公司在夯实普五核心大单品的同时,重点打造超高端产品经典五粮液,提高高端产品的标杆,经典五粮液有望在十四五末成为除普五外的另一大核心单品。系列酒方面,公司大力推动系列酒产品品牌升级,力争2021年系列酒营收破百亿,系列酒有望成为公司新的业务增长点。

五粮液毛利率创五年来新高,普五单品地位稳固

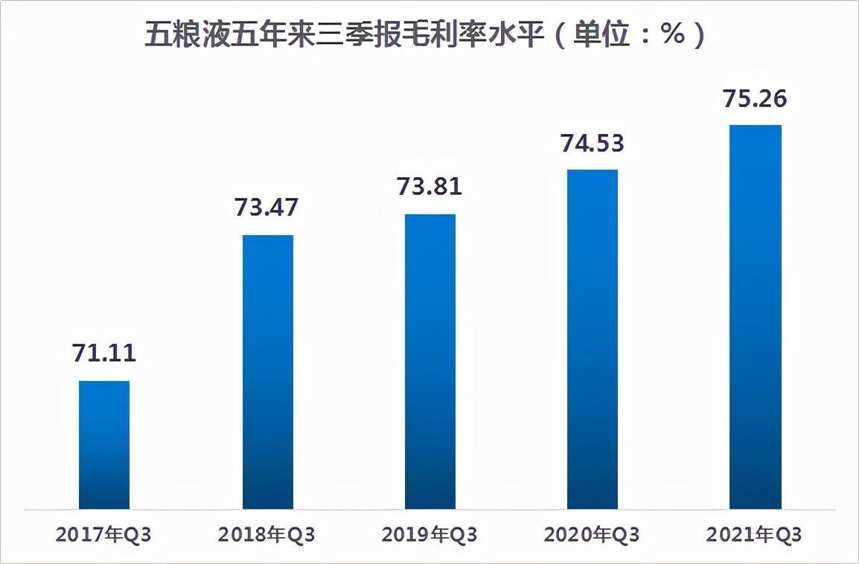

受茅台线下酒品下跌影响,五粮液周一跌幅居前。但三季报数据显示,公司营收、增速均现双位数增长,符合市场预期。另外,从往期三季报毛利率看,五粮液毛利率水平逐年提升,今年毛利率达到75.26%,为五年来最高水平,表明公司单位赚钱能力不断加强。

图:五粮液五年来三季报毛利率水平

来源:懂酒谛、Choice

虽然周一白酒股下跌,市场担忧高端白酒终端零售价格下行,但五粮液的普五等单品市场地位凸显,未来终端价格或有上涨诉求。华金证券指出,公司未来普五单品地位稳固,将在千元价格带形成护城河,保障经典五粮液的提前布局。经典五粮液作为价格标杆,有助于缓解普五量价平衡压力,且能够进一步打开价格天花板,推动普五价格上行。普五与经典相辅相成,有望共同推动公司发展。同时公司品牌产品思路更清晰,数字化营销和渠道管理不断显效,公司更为重视市场及渠道反馈,更为精准地把握节奏,实现“高质量发展”,持续看好公司长期发展。