2021年白酒产业第一季度报复性增长,让白酒产业再一次成为媒体关注的焦点。通过过去几十年的市场发展和迭代,白酒产业已进入高品质发展通道,市场经历普及型消费到个性化消费后进入了品质型消费新时代,喝好酒存好酒成为了白酒发展的新动能。这种朴素的市场氛围下,高端酒、老酒、收藏酒、年份酒及纯粮酒消费,将全方位迭代目前市场上的杂乱产品。

回顾白酒产业的一路高歌猛进,以及领军品牌的兴衰。我们大致可以梳理出了一个基本的市场规则,那就是基酒生产和储备能力,是决定白酒兴衰的核心力量。甚至可以说优质基酒是历届酒王争霸的核心武器,头部企业主导和控制基酒品质的能力,决定了其未来全国化和高端化的潜力。

基酒,影响白酒的过去和未来

曾经的标王秦池因为被媒体曝光采购外面的基酒而轰然倒塌,很多人分析秦池倒下的原因众说纷纭,但导火索正是因为秦池大量采购基酒不自己酿造酒被曝光后,市场开始一落千丈。秦池的一条导火线,点燃了自己,也照亮了有悠久历史的老名酒企业,老八大名酒厂及地方酒厂在秦池的倒塌中逐渐成为大树。尔后,因为在秦池采购川酒的新闻助推下,四川酒开始崭露头角,成为市场热衷的产品。

过去的浓香白酒全国独领风骚20年,却在近几年迅速被酱香拿下主动权,其核心也是因为浓香基酒的滥造,从浓香领军品牌的大面积贴牌到浓香新秀品牌大量外购基酒再到浓香基酒产区各种化学勾兑基酒被央视曝光,浓香型白酒全面溃败,被市场和消费者抛弃。

现在的酱香酒火遍全国,也是因为酱香基酒品质和价值被市场和消费者普遍接受,一年酿造周期5年窖藏期的基酒储备原则,让消费者和市场接受了酱香酒时间更长基酒更好,因此在消费升级的大环境下,市场向更能代表品质的酱香聚拢,加上茅台的聚光灯效应,使得全民迷恋酱香。

回顾曾经过去和现在,我们不难发现,行业对于白酒基酒制造能力的认同,才是企业保持持久生命力的关键所在,也是企业真正争夺行业主动权的核心武器。没有基酒品质的认同和储备能力,再大的企业都是空中楼阁,市场再大也容易塌方。

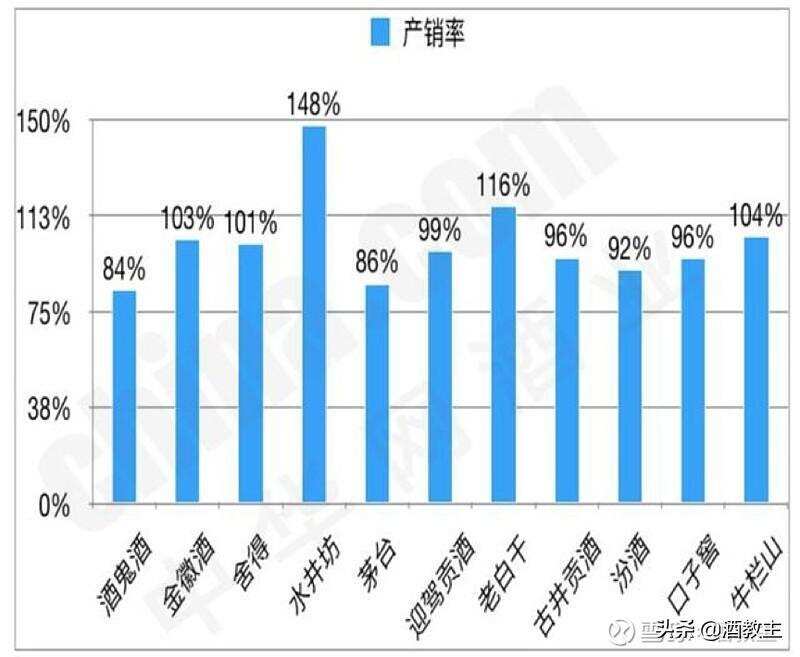

摸底,主要白酒企业产销率一览

从中华网酒业发布的行业主要企业2019年产销率的情况来看,酒鬼酒、金徽酒、舍得酒业、水井坊、茅台、迎驾贡酒、老白干、古井贡酒、口子窖的产销率分别为84%、103%、101%、148%、86%、99%、116%、96%、96%。其中酒鬼酒和茅台酒的产销率都是80%内的范围,应该说属于已知行业数据产销率最低的两个企业,而其他众多企业都已经超过100%的产销率,无独有偶2020年以来酒鬼酒和茅台股票及高端产品的售价一路高歌猛进,成为行业发展的风向标,不仅资本市场青睐,消费市场也高度亲睐者两个品牌。市场出现这样的联动效应,或许正好说明了合理的产销率决定了市场的预期和估值。

数据来源中华网酒业-2019年数据

如果茅台和酒鬼酒的产销率还不能说明问题,那么产销率倒数第三的汾酒,同样在2020年疫情期间开挂发展,不仅市场进入了从省内到省外的全国化发展的全面转轨,2020年年报显示汾酒的省外市场占比已经达到60%,而且品牌也进入了高端化发展的快速通道,以复兴版青花汾酒为首的千元化战略首战成功,成功助力汾酒进入千元价位的俱乐部。与此同时,与之呼应的代表汾酒原酒议价能力和投资收藏型白酒的头锅原浆汾酒,以5000元价位的购买单价成功坐稳清香白酒投资收藏型市场的头把交椅,也在2020年实现了市场翻一番的增量,市场一路被看好。极致的控货及控制品质的要求,使得头锅原浆汾酒成为了飞天茅台式的市场运作标兵。

看点,五大头部企业基酒酿造规模

1、茅台基酒产能:5万吨,高端基酒供应3万吨左右

在茅台集团“2020年度生产·质量大会”上,透露了一个大家十分关心的生产数据:2019年,茅台酒基酒产量约4.99万吨,系列酒产量约2.36万吨。据茅台集团2018年年报数据显示,2018年,茅台酒基酒产量4.97万吨,系列酒产量约2.36万吨。

2、五粮液产能:20万吨,高端基酒供应2.3万吨

据了解,目前五粮液的总体白酒产能在20万吨左右,已经为白酒行业产能最高的企业。五粮液2019年半年报显示,公司拥有独有的“十里酒城”规模(4万吨级特大型单体酿酒车间、年产白酒20万吨的生产能力和40万吨原酒储存能力)。

2020年将是五粮液10万吨酿酒生产技改项目完工时期。根据五粮液此前的规划,通过新增10万吨改扩建项目,2020年五粮液将达到30万吨纯粮固态产能,其中普五产能达3万吨。

3、泸州老窖产能:15万吨,高端基酒供应1.5万吨

2018年年报显示,泸州老窖生产性人员为1017人,而基酒产量则为15.67万吨,相当于人均产能154.13吨/人。泸州老窖自己宣称(国窖1573)是基酒产能是3000多吨,可投放量是5000到6000吨成品酒,预计2020年泸州老窖的高端产能在1.5万吨左右。

4、汾酒集团产能:20万吨,高端基酒供应不详

汾酒集团的基酒生产能力除了原有基酒生产能力外,加上投入使用的中国汾酒城的基酒产能,目前汾酒集团的总产能已经超过20万吨。

2019年汾酒系列产量达11.16万千升,较上年同期减少58.49%;销量为8.50万千升,较上年同期减少21.55%;库存量5.47万千升,比上年增长151.80%。其产销率从2018年的94.1%降至91.57%。此外中国汾酒城是中国乃至世界首屈一指的清香白酒生产基地,在这座“巨城”中,两个制曲厂建有制曲车间25个单元,386个曲房,年产大曲3.5万吨;四个酿酒厂建有25座酿酒车间,每座车间24个酿酒班组,共600个酿酒班组,年产65度清香型原酒6.6万吨,成品酒10万吨。

5、洋河集团产能:16万吨,高端基酒供应不详

公司上市前拥有4.6万吨基酒产能,其中2/3供应洋河普优曲、敦煌古酿等低端系列,1/3供应蓝色经典、洋河大曲。从上市到2013年底完成了本部(洋河、双沟、来安三大基地)的产能大跃进,其中通过技改和扩建增加约9.4万吨名优基酒产能,通过收购双沟和随后的技改扩建增加约5万吨产能。目前本部的规划产能约为18万吨。公司披露过原酒规划产能20万吨,目前年产能16万吨;储酒能力达100万吨,目前原酒储量达到70万吨左右。

从目前主要五大酒企的市场产能来看,未来市场清香汾酒的优质基酒制造及储备能力,将远超其他品牌,未来可供汾酒高端化发展的优质产能,将最少在2万吨。因此随着市场竞争的不断加强,尤其是市场对具有优质基酒的持续制造能力的名白酒的需求,未来清香型白酒将坐拥下一轮市场迭代的风口。以汾酒为首的清香白酒全国化发展的带动下,清香型白酒将成为白酒发展的下一个风口 。

(本文所有数据整理自网络公布资料)