2023年上半年白酒出现拐点或是大概率事件。

文|王伟设

*作者系云酒·中国酒业品牌研究院高级研究员、独特咨询创始人

原标题:洞见白酒新周期的问题与对策

近期,笔者透过白酒上市公司和主要流通商家半年报,结合近两年的市场情况分析,发现较大异动:

以酱酒为代表的品类热已经大幅降温;

以消费升级为由的涨价泡沫开始破灭;

马太效应下的行业集中度已超过正常范围;

以“互联网+”为依托的电商开始回归传统……

种种迹象表明,白酒发展经过2016-2021年的二次高峰,开始进入2013-2015年三年调整转型后的第二个低谷。白酒由此迎来新周期,并面临新的挑战和压力。

笔者现将对形势的研判及新周期的应对策略思考,与读者分享。

关于形势的研判

厂商业绩冰火两重天

半年报显示,19家白酒上市公司(不含岩石股份)共实现营收1814.19亿元、净利润700.61亿元,分别较2021年同期增长16.8%、22.1%。而10家酒类流通企业的半年报显示,除华致酒行保持35.94%营收高增速外,不少酒商出现营收、净利双降。

尽管厂强商弱是白酒产业链上一直存在的现象,但像这样出现正负两位数的巨大业绩差十分罕见。这种现象表明,市场渠道出现了阻塞,如果不能尽快解决,上游厂家就会失掉业绩和红利。

因此不可只关注半年报的业绩飘红,而要从商家的困境中看到巨大的危机,主动出击尽快采取对策。

涨价是厂家业绩飘红的主要推手

解读白酒上市公司半年报的业绩,发现营收、净利平均增速在30%左右。

按照“销量×价格=营收”的逻辑,在连续五年(2017-2021年)行业产量下滑,除酱酒产量增幅较大、其它品类产量微增或未增的背景下,其营收增长显然是价格上涨因素影响;按照“营收-成本=利润”的逻辑,在原材料辅料物流等成本连续几年上涨15%的大环境下,利润增长显然也是价格上涨因素造成。

两大逻辑分析都证明,涨价是业绩飘红的主要推手。事实也是如此,2019年起,首先是一线名酒开始涨价,紧随其后的是酱酒品类集体涨价,再后来是其他香型二线品牌纷纷涨价,使得业绩报表越来越好看。

然而这并非都是市场复苏和消费升级拉动的价格上涨,其中隐含了价格泡沫的危机。

近几年的消费变化是从消费升级到消费分化,叠加疫情影响,部分商务宴请萎缩,使得中高端白酒消费失去动力,2022年下半年起白酒涨价的路已被阻断。

涨价动因非消费需求,而是营销策略推动

通过市场分析发现,本轮的成功涨价并非消费需求的拉动,而是营销策略推动的结果。其表现为对渠道利用涨价助推囤货,对零售端借需求的价格弹性上线提价,两个手段同时并用推动涨价。

供给端涨价过程是:2019年以来厂家不断释放涨价信息,加上销售目标计划阶段打款压力,使得经销商接受涨价并加紧囤货。截至2021年底,19家上市白酒公司预收账款总额达到651.75亿元,同比增长38%。

消费端涨价过程是:2019年以来酒业“消费升级”的声音不断出现,即利用消费需求的价格弹性实现硬性涨价。最明显的就是一二线名酒零售价普遍拉升一个档次,如200-300元的升到300-500元,500-800元的升到800-1500元。

因此,尽管利用涨价策略实现了涨价,但疫情等因素影响下的消费能力难以持续支撑,即“涨上去的价格还会落下来”。分析头部酒企2022年半年详细财报发现,多数厂家的预收款大幅减少,表明涨价并非被市场普遍接受,厂家下半年或将被迫大力促销,消解价格泡沫。

商家从囤货谋利转向现金流为王

从10家酒商半年报可见,7家营收负增长、1家基本持平、2家增长;9家利润负增长,1家虽未报,但从营收负31.78%的数据也足以证明其利润是负增长。

导致这种局面出现的重要原因,就是从2019年厂家涨价诱导商家囤货开始,到2021年中秋市场疲软低价抛货,再到2022年库存太多、资金和融资成本压力增大,经销商只能降价消化库存,解决现金流的卡壳问题。

可是在零售门店,除个别次高端和超高端产品外,更多的产品按厂家调整后的价格根本卖不出去,导致门店为了现金流只好牺牲利润。

2021年下半年起,这场涨价造成的现金流危机已经蔓延到整个渠道。因此,商家纷纷放弃囤货涨价谋利的策略,经营重心转向现金流为王。

但是,现金流为王的经营策略必然刺破厂家的价格泡沫,厂家围绕这个问题,一方面要商家维持价格稳定,另一方面还要商家保证按期打款,这种情况下厂商关系将面临严重的考验。如果爆发矛盾将彻底打乱厂家的发展战略和市场布局。

多种问题交织形成,白酒发展的新瓶颈

综合来看有七大因素共同造成了瓶颈:

一是产量缩减。从2016年的1358万千升连续下降到2021年的715万千升,几乎腰斩。

二是营收见顶。2016年历史峰值6126亿,2021年行业营收6033亿接近顶峰,2022年的宏观环境与2021年相比进一步恶化因而增长将被遏制。

三是上市公司失速。19家上市公司中13家上半年营收和利润增速同比出现明显下滑。

四是市场受阻。10家流通股利润下滑,预示着市场供求关系严重失衡,市场必然出现拐点。

五是价格泡沫破灭。以酱酒500元以上产品最为突出,价格倒挂几乎腰斩;其次是其他品类部分知名品牌零售价出现倒挂。

六是收入制约。国民收入增速2018年为6.5%,2021年降到5.1%,剔除CPI因素实际增速更低,因此消费升级本质上是消费分化。

七是人口下降。2023-2032年酒类消费人口断崖式下滑,比2013-2022年人口减少1个亿。

上述几大因素叠加,2023年上半年白酒出现拐点将是大概率事件。

业绩飘红并不能够完整体现行业现状。我们必须清醒地认识到任何产业发展都有周期,白酒也不例外,要理性判断、未雨绸缪,及时调整战略目标及应对策略。

关于新周期的战略及策略

酱酒企业

新周期下酱酒企业亟需解决的问题是发展态势走向常态化。因为酱酒在产能保障、品牌格局、品类细分、产品创新、价格稳定、营销模式等方面,与其它主流香型还存在较大的差距。目前的繁荣只是品类、工艺、技术价值的释放,经过2018年以来的市场释放增长、动力已大大减弱。因此,应当回归到常态化发展道路上来。

主要对策如下:

1.在指导思想上,要放弃机会主义、树立长期主义。按照酱酒生产周期结合酱酒市场培育成长周期,将企业五年规划修改为十年及以上规划。

2.在发展战略上,要回归到理性发展道路上。从急于求成的“贸工技”战略回到稳扎稳打的“技工贸”战略,并结合市场形势修订业绩增长目标。

3.在产品定位上,要围绕真实消费水平重新定位。定位太高的要主动降档,参照其它香型品类同档品牌进行对标定位,以发挥酱酒品类的竞争优势。

4.在品类发展上,要从同质化的香型品类转向品类细分和差异化。要重点解决“酱酒虽好喝哪个都一样”的消费认知,从改变感官特征入手创新产品,形成细分品类竞争优势。

5.在营销模式上,要跳出“专卖+团购”模式,创新商圈营销模式。因为门店和团购资源已被其它品类瓜分完毕,唯有通过沉浸式体验+裂变型圈子+自媒体传播,才能解决酱酒营销模式失效的问题。

强势品牌

面对未来趋势,强势品牌最需要解决的,是既定战略目标与市场发展减速的矛盾。当前行业集中度CR5已达40%,且规上企业五年间从1593家减到968家,市场发展空间已经到了极限,马太效应基本结束,进入存量竞争时代。强势品牌的发展战略必须回到精耕细作、夯实基础的道路上。

主要对策如下:

1.在战略重心上,要从品牌上位向补短板、夯实基础倾斜。这些年,强势品牌是扬长战略,即发挥品牌+产品+代理资源优势抢占制高点。现在发展空间饱和,要补短板、夯实基础,避免竞品侧翼进攻切割市场份额。

2.在竞争策略上,要从价值导向向性价比导向倾斜。特别是主线产品,要把品牌溢价力、产品竞争力、客户价格需求合理匹配,避免定位高、性价比低影响销量。因为在行业新周期新形势下除了超高端产品,性价比是最具竞争力的策略。

3.在品类创新上,要从传统品类向新品类转变,要有超前眼光把握国内国际趋势,以国际化、低度化、健康与养生需求为创新方向和突破口。唯此方可突破传统白酒的存量市场限制,开辟出新的增长空间。

4.在营销模式上,从品牌推动型向新零售型转移。务必抓住新零售+互联网模式重建机遇。大胆采用数字化营销工具整合人货场资源,搭建F2B2C的垂直新零售模式,通过营销功能及运营效率的提升夯实市场基础。

弱势品牌

对于弱势品牌及企业,新周期下面临的最大挑战是如何活下来。特别是规上企业中,除了一二线品牌大约还有900多家,面对行业集中度CR5达到40%的严峻局面,必须放弃跟随一二线品牌“溜边补缝”的策略,重构新周期下以生存为主要目标的战略蓝图。

主要对策如下:

1.在根据地建设上,要扎牢篱笆。要从单纯的市场网络占有向终端联盟营销转移,通过直销、合伙人、导流分润、餐饮定制等联盟营销手段将终端牢牢掌控在自己手上,防止外来入侵者策反终端。

2.在市场招商及布局上,要组建厂家市场联盟。可按照市场区域或产区方向,本着竞合原则搭建跨品类或者同类但档次错位的厂家联盟,本着互利互惠原则,共享广告、团队、代理、终端等资源,形成合力共同抗击和减轻一二线品牌的打压。

3.在市场份额占比上,要细分市场做加法。要抓住一二线品牌大单品战略与本地化需求不吻合的软肋,精准细分场景、瞄准目标客户,推出矩阵组合产品体系,满足本地化、差异化的各类消费需求。用加法切割一二线品牌的市场份额。

4.在市场竞争策略上,要扬长避短。面对一二线强势品牌,要充分利用自身供应链短、品牌文化及产品特色、产品性价比高等优势制定竞争策略及落地战术,坚持侧翼进攻,瞄准强者短板展开竞争,避免与硬实力直接对抗。

流通商家

新周期下,流通商面临的机遇是如何利用需求萎缩提升市场地位,面临的挑战则是市场运营模式必须变革的压力。因此只有围绕这两大问题整合资源、重建市场供求关系和运营体系,才能保证稳步穿越新周期。主要对策如下:

1.在厂商关系上,要重构适应新周期的关系。可抓住新周期重建供求平衡,给重构厂商关系带来的机遇。从股权投资、一体化运营、OEM合作、品牌战略等深层次建立新型关系,以利于在高水平上展开新周期的厂商合作。

2.在经营方向上,要保持清醒头脑。要纠正盲目围绕厂家市场战略转的指导思想,确立以市场需求为导向的经营战略,拒绝销售伪概念,高定位、高爆利和脱离需求的厂家产品,理性客观地分析判断形势和选择经营策略,如此也可以提升面对厂家的话语权。

3.在网络布局上,要避免新周期市场萎缩造成的网络流失。对于非名酒代理商,在网络建设上要从依赖单一厂家向依靠市场供应链联盟转移,解决产品单一而厂家相互排斥、制约市场占有率提升的难题。市场供应链联盟的作用就是区域商家联合采购、联合运营,共享仓储物流资源,全面提升市场端供应链效能。

4.在运营模式上,要变独家代理运营模式为市场联合代理运营模式。重点解决新周期下优化代理品牌和提升运营效能的需求问题。可按照品类、档次、产区等重构市场代理运营体系,此目标可通过组建区域或本地运营商联盟实现。

酒类电商新零售

新周期下,电商新零售面临的机遇是三年疫情培养的大量网购人口及消费习惯,面临的最大挑战就是资本逃离加需求萎缩双重打击下的生存难题。针对这种情况,酒类电商新零售唯有模式创新才能抓住机遇、战胜挑战。

主要对策如下:

1. 在模式价值塑造上,要以“二便”——便利和便宜为目标。解析之前各类电商模式失败的原因,归根到底就是缺少“二便”价值。酒类产品具有价格透明和消费即时性特点,如果不便宜、不便利,是不会有人下单消费的。

2. 在供应链搭建上,要轻“短”不要重“长”。就是尽可能地缩短供应链长度,同时要轻资产搭建供应链,否则会抬高供应链成本和零售价,直接影响新零售的便宜度价值。目前最好的方法就是利用本地供应链,因为仓储物流和C端配送相比其它模式都是最优的。

3. 在场景搭建上,要重饮用轻购买。目前所有的电商大都是购买场景,如线上店铺和线下连锁或烟酒店,唯独饮用场景餐饮店始终是个空白。理由是自带率可以间接进入餐饮,但是这样失去了消费便利性价值,同时也失去了餐饮这个最好的营销场景。对此可采用餐券导流策略打通进入餐饮场景的路径。

4. 在获客方法上,要形成本地化闭环,就是“本地人、去本地场景、消费本地货”。最好的模式就是基于微信平台搭建本地化O2O。平台方要与本地商家及门店合作,建立零门槛、高效率的闭环系统,真正让本地商家和门店分享新零售红利。如此,他们才有积极性把80%的线下即时消费流量及客户引导到平台上。

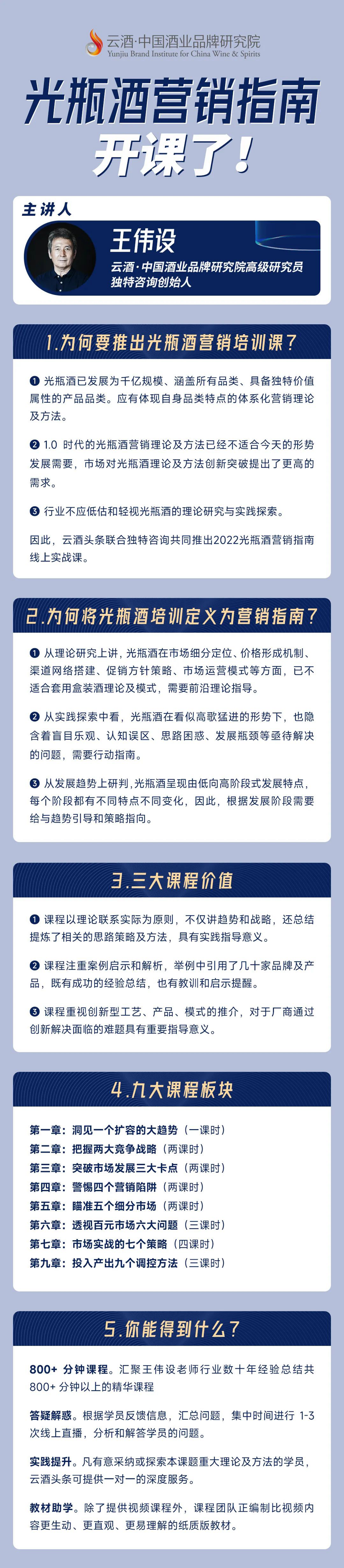

光瓶酒营销指南开课了!集结王伟设老师十余年市场研究成果,超800分钟理论+实战+答疑,全面直击光瓶酒市场当前热点、卡点、痛点,真正打通厂商“任督二脉”!课程特惠售价99元。