集团自身持续经营业务净利润达到10.87亿欧元,财报显示与2020财年上半年相比下跌11%。集团自身净利润达到9.66亿欧元,财报显示下跌6%,说明非持续经营业务利润部分弥补了持续经营业务利润的缩减。

1

中国市场增长13%,美国市场增长5%

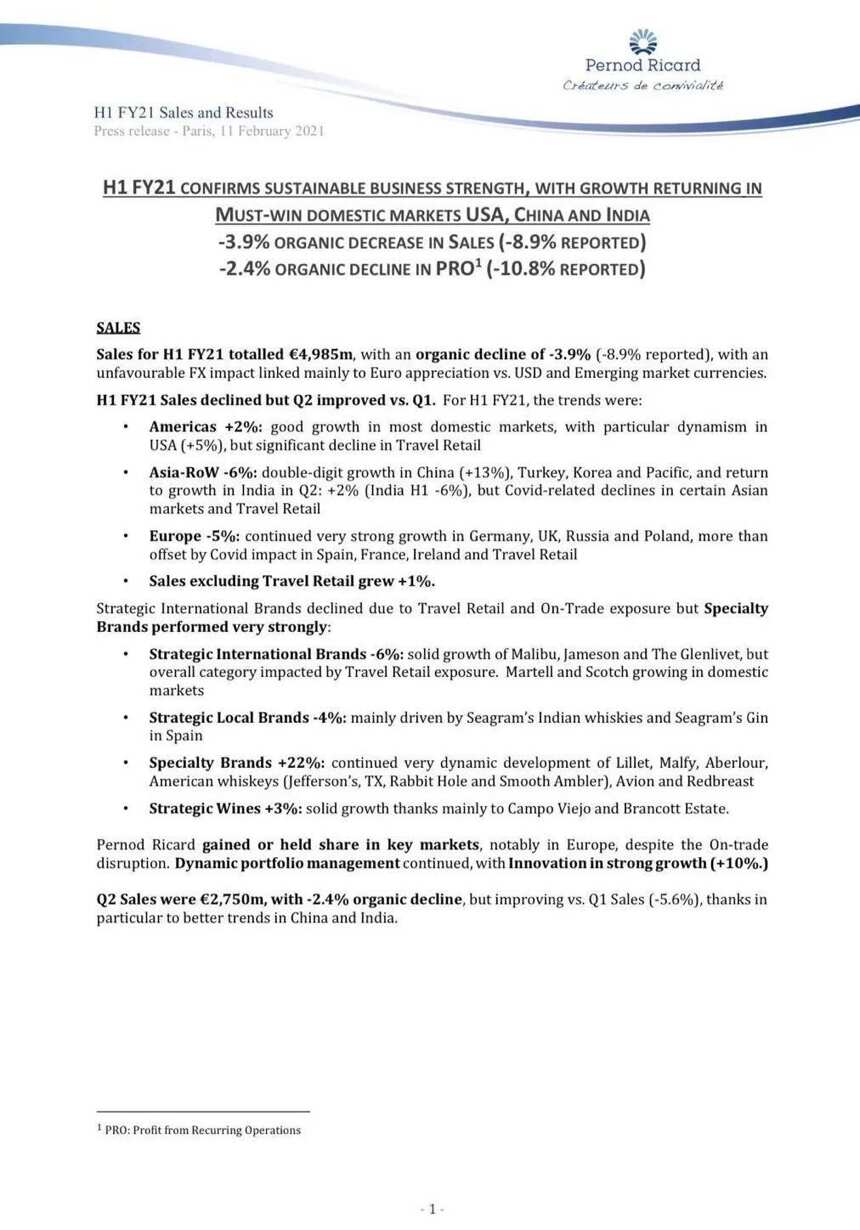

2021财年上半年销售业绩呈现以下趋势:

美洲市场上涨2%:尤其是美国市场,实现增长5%,但旅游零售渠道继续低迷;

亚洲和其他地区下跌6%:其中中国市场增长13%、土耳其、韩国和太平洋地区市场均实现两位数增长。印度市场从第二季度开始恢复增长,实现增长2%(印度市场上半年下跌6%),但是受新冠疫情影响,部分亚洲市场及旅游零售渠道的销售业绩继续下滑;

欧洲市场下跌5%:德国、英国、俄罗斯和波兰市场继续保持强劲增长,但是新冠疫情对西班牙、法国、爱尔兰市场及旅游零售渠道的负面影响更严重;除旅游零售渠道之外,销售额增长1%。

2

战略性葡萄酒品牌增长3%,

战略性国际品牌下跌6%

在品牌层面,战略性国际品牌销售额继续下跌,主要受旅游零售渠道和即饮市场的影响,但是特色品牌的表现非常抢眼:

战略性国际品牌下跌6%:马利宝、尊美醇和格兰威特保持稳步增长,但是整个品类都受到旅游零售渠道疲软的影响。马爹利和苏格兰威士忌在国内市场实现增长;

战略性本土品牌下跌4%:主要得益于施格兰印度威士忌和西班牙市场上施格兰金酒的业绩增长;

特色品牌增长22%:得益于莉蕾、Malfy、亚伯乐、美国的威士忌品牌(包括Jefferson’s、TX、Rabbit Hole和Smooth Ambler)、Avion和Redbreast继续强劲增长;

战略性葡萄酒品牌增长3%:实现稳步增长,主要得益于帝国田园和博岚歌的不俗业绩。

尽管即饮市场受到冲击,保乐力加仍然在主要市场(尤其是欧洲市场)继续保持或扩大市场份额。集团继续推进动态产品组合管理,业务创新助力销售业绩强劲增长(增长10%)。

第二季度销售额达到27.5亿欧元,有机下跌2.4%,和第一季度的销售额(下跌5.6%)相比已显著改善,主要得益于中国和印度市场的良好增长趋势。

3

数据的背后

由于全球疫情的冲击,保乐力加的这份数据可以说是喜忧参半。

根据财报显示,保乐力加旗下产品价格小幅上涨,比较基数较高(2020财年上半年战略性品牌实现增长2%,得益于2019财年马爹利品牌的提价);

而业绩的下滑主要受旅游零售渠道销售下滑的影响;

此外,商品成本相对较高,主要受制于龙舌兰的价格压力,以及较低的固定成本吸收,抵消了卓越运营计划(Operational Excellence initiatives)节约的成本。

广告及促销费用则上涨132个基点,得益于基于目的投资,大幅减少对需求低迷市场和渠道的投入,以及有利的时间段(2021财年预期上涨约16%,下半年实现强劲的两位数增长);

非常不利的外汇汇兑影响使得持续经营业务利润下降1.55亿欧元,主要受到美元和新兴市场货币兑欧元贬值的影响。2021财年全年预计都将受到非常不利的外汇汇兑影响。