文/赵钧

距离终止审核仅一月后,国台酒业IPO再次有了新动作。

7月2日,证监会官方对外披露贵州国台酒业股份有限公司(下称国台酒业)上市辅导备案材料,文件显示,华西证券与国台酒业于2021年6月9日签订了辅导协议,已在贵州证监局进行辅导备案登记。辅导备案情况表显示,国台酒业拟于2021年11月上报IPO材料。

此前,面对国台突然终止IPO审核的质疑,国台酒董事长闫希军公开回应表示,“计划调整完最晚十月底再报”。此次,国台酒新发布的若干材料备注的时间为2021年6月9日,表示国台酒重启上市之路的时间在公告终止IPO审查之后不久便已开始。

国台为何如此着急?独立经济学家王赤坤向懂酒谛表示,白酒和酱香型白酒已在历史高位,随着资本的持续投入和加持,整体行业将出现供求翻转,届时,整体白酒行业将会出现经营规模、经营业绩和估值的调整,再不上市,可能会错过本轮最大的白酒资本红利。

怀酒收购仍为重点审计事项

据懂酒谛梳理,2020年5月,国台酒业递交了上市申请,同年11月,证监会对国台提出了47项反馈意见,其中重点涉及公司是否存在关联交易、实控人关联企业同业竞争、经销商持股以及商标等问题。但是在半年多的时间里,国台酒业始终没有对这些问题做出任何回复,直至2021年6月,国台酒业主动申请终止IPO审核。

本次备案材料中,华西证券并未近一步透露具体的辅导时长,仅表示具体的辅导时间还需要根据证监会、贵州监管局的要求以及国台酒的实际情况进行必要调整。

国台酒业最近一期经审计的财务报告显示,2018年至2020年的营业总收入分别为11.77亿元、18.88亿元以及40.05亿元;净利润分别为2.4亿元、4.11亿元以及8.18亿元。

看懂研究院研究员张雪峰向懂酒谛表示,一般来说,一家企业急着去IPO,应该是有融资的需求。可能国台酒业挺缺钱的,要不然不会仅隔一个月就再次冲刺IPO。有可能是因为企业经营的杠杆比较高,有一些短期借款和长期借款,资产负债率相对比较高。之所以会产生这种现象,这个可能和企业初期的资本开支比较大有关。进一步分析,可能是由于酱香的生产周期比较长有关。

懂酒谛注意到,收购原贵州海航怀酒酒业公司(现为贵州国台怀酒酒业有限公司)事项,在此次公布的审计报告中也被定为关键审计事项。此前,该收购事项也受到了证监会的重点问询。

本次收购前,怀酒酒业主要从事酱香型白酒生产及销售。由于生产基地建设进度缓慢、市场销售不断萎缩,怀酒酒业2018年起逐步停产,国台酒业披露的数据显示,怀酒酒业近三年来的业绩一直处于亏损状态,2019年营收1782.75万元,净利润-5195.63万元。

对此,证监会要求国台酒说明收购该公司的原因与商业合理性,与收购前该公司的股东、董监高是否存在关联关系、亲属关系以及收购后该公司在国台酒业务体系的定位、发展目标等内容。国台酒则在更新后的招股说明书中称,收购原贵州海航怀酒酒业公司有利于国台酒扩大优质基酒产能、增加优质基酒储量,保障国台酒业务持续健康发展。

关联交易、利益输送饱受质疑

此前披露的招股说明书显示,国台酒业的实控人为闫希军家族,即闫希军、吴迺峰、闫凯境和李畇慧四人,其中闫希军和吴迺峰为夫妻、闫希军和闫凯境为父子、闫凯境和李畇慧为夫妻,闫希军家族通过国台集团、天士力大健康和华金天马合计控制国台酒业84%的股权。

值得注意的是,2019年,国台酒业的前5大客户中有3家均为实控人控制企业。

2017年至2019年,实控人为闫希军妻子的天津帝泊洱生物茶连锁有限公司连续跻身国台酒业的第一大客户,其采购额分别为3641.08万元、4816.56万元、4661.46万元,占同期关联交易总额的比例分别为71%、70.55%、57.9%,占国台酒业营收比例分别为6.36%、4.09%、2.47%。

但就在上市前夕,国台酒业的前五大客户生变,包括天津帝泊洱在内,由闫希军家族实控的多家公司从前五大客户名单中消失,天津帝泊洱被注销。

对此,证监会要求国台酒业说明,向实际控制人控制的其他企业关联销售的原因与合理性,定价依据及价格是否公允,是否履行关联交易决策程序,国台酒业对关联方是否存在重大依赖,如存在说明是否构成发行障碍等问题。

此外,国台酒业的经销商问题也一直受外界猜测。

2016年,国台酒业推出“股权激励·厂商联盟”计划,此后,国台的持股经销商数量、进货量大增。报告期内,国台公司签约的经销商数量分别为318家、428家、799家。数据显示,2017年至2019年,国台经销商收入金额分别为2.72亿元、5.46亿元、6.05亿元。

2019年期末,国台酒业的持股经销商达到104家,经销商持股比例达到25.96%。但到2020年上半年,国台的持股经销商数量从104家骤降至75家,减少约30%。

对此,国台并未在招股书详细解释持股经销商突然大面积离开的原因,而只是简单将原因归结为经销商基于经营业务调整、市场开拓效果未达预期等主动退出,或因违反公司经销商管理制度、未通过考核而被淘汰。

股东问题或为最大阻碍

懂酒谛注意到,除国台酒业外,闫希军名下另一个主要资产是A股上市的医药企业——天士力,目前A股的市值约为211亿。

近几年,天士力的业绩出现了不同程度的下滑,2020年天士力营业收入135.8亿,与2019年相比,同比下滑28.54%;2019年天士力的净利润同比下滑35.19%至10.01亿元;2019年和2020年的扣非净利润则出现连续下滑,分别同比下降29.58%、12.08%。Wind数据显示,天士力的控股股东天士力控股集团总资产在这几年在不断缩水,2018年至2020年分别为409.46亿元、397.58亿元和315.03亿元。

2020年,闫希军旗下两家公司——天士生物和国台酒业均开始了IPO之路,2021年1月,天士生物撤回在科创板上市的申请,随即重新递表,可谓与国台的路数如出一辙。

此前,在2013年及2017年,贵州国台都曾有上市计划消息传出,但直到2020年,国台才首次递交上市材料。

国台酒业此前的上市进程为何如此拖沓,现在又为何如此着急?对此,王赤坤向懂酒谛表示,国台酒业建立初期,原股东没有长远考虑,股份比例和股东架构比较随意,发展过程中,股东变动时而发生,而且股东变动不是太规范,遗留了一些问题。虽然国台酒业进行了股改和规范化设计,但仍有若隐若现的小问题,原股东新股东处理这些小问题时,耽误了不少时间,客观上为了给国台酒业的上市带来麻烦。

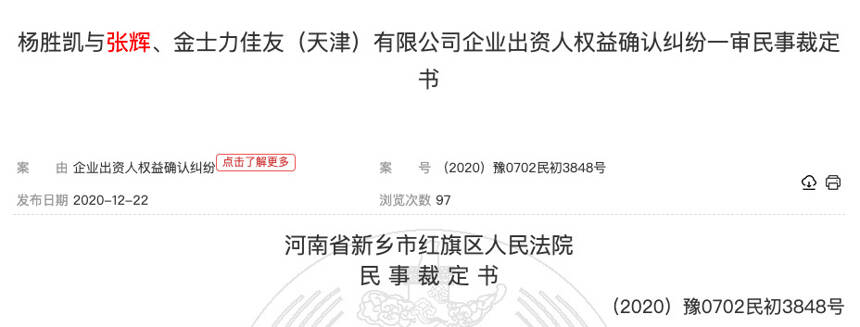

懂酒谛了解到,此前,在贵州国台正式向上交所递交招股书后不久,贵州国台就被卷入多起诉讼,其中多起为企业出资人权益确认纠纷,均与国台酒业向投资者发起的股权激励计划有关。根据裁判文书网,杨建广、刘亚丽等多名投资者以企业出资人权益确认纠纷为由,向河南省新乡市红旗区人民法院提起民事诉讼。

因为贵州国台公司上市中介机构在尽职调查中发现,该公司股东数量已超过200名,不符合上市条件,因此国台集团公司、金创科技公司张辉等人合谋,让张辉退出金创科技,同时由国台集团公司在有限合伙企业增加出资,即减少股权穿透股东人数,又不用缩减贵州国台酒业的净资产。

2018年10月23日,张辉在未经告知原告的情况下,私自退出了金创科技,导致原告从此不再间接持有贵州国台酒业股份,并直到2019年12月才将此事告知原告。因为上述投资者的胜诉,金创科技恢复相关投资者的持股,贵州国台酒业股东恢复到200名以上,依旧不符合上市条件。

王赤坤认为,目前,国台上市过程中存在的几个问题应已解决,自身上市条件已经具备。同时,最近一年,各大资本和各大上市公司,通过入股、并购的方式布局白酒和酱香型白酒,非常有可能一些酱香型白酒通过并购或借壳成为酱香白酒第二股,这给国台酒业的股东们造成了压力,有压力就有动力。

对于本次国台酒业再次冲刺IPO,王赤坤表示,虽然国台酒业的体量在贵州茅台面前非常小,但此次国台酒业一旦上市,就打破了贵州茅台唯一家上市的酱香白酒企业局面。短期内,国台酒业势必会被资本市场追捧和炒作,作为同类的贵州茅台也会沾光,预测届时贵州茅台的股价将继续创新高。国台酒业一旦上市,其知名度将爆发式增强,人们多了一个选择53度酱香白酒的机会,一方面酱香型白酒将会继续挤压其他香型白酒市场,一方面也有可能会侵占贵州茅台的市场额度。