文/睿城

导语:在中信证券给予贵州茅台研究分析,乐观看好其股价上涨至3000元,30000亿市值是新征程的时候,贵州茅台的股价就经历了滑铁卢。从中信证券研报推出时贵州茅台的市值来算,如今已蒸发超过10000亿。那么,这份研报把贵州茅台哪部分说得准确?同时又犯了哪些错误?

事件描述+想象空间+赞誉

研报三套路

微信公众号“中信证券研究”于今年2月10日发布了一篇关于贵州茅台的研究报告,题为《贵州茅台(600519):三万亿从头越,长坡厚雪春风来》。这篇研报大致可分为以下几大部分,即茅台事件描述、公司基本面分析、未来想象空间叙述、当前风险、估值和股价展望。而就在中信证券这份研报之后,贵州茅台股价与市值经历滑铁卢。

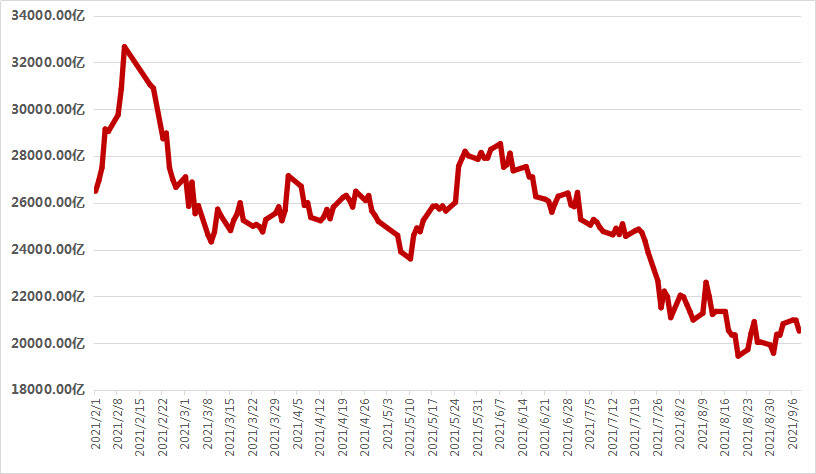

以最高收盘价看,2月10日贵州茅台的市值为3.27万亿元。截至9月8日,公司市值低谷值锁定在8月20日的1.94万亿元,股价下跌至1548元。从高点至低点市值蒸发超过10000亿。

图:贵州茅台2月以来市值变化

来源:懂酒谛、Choice

都说券商研报有三大套路,一是公司事件描述,二是行业想象空间,三是赞誉。提到对公司的赞誉,既可以结合热点事件称赞公司,也可以画行业增长大饼美称公司,也可以单独拿出一两个段落赞赏公司。读完多数券商公司研报,往往给阅读者一种公司现在好、未来也好的感觉。

而这次中信证券的研报也不例外,三大套路均有呈现,特别是其中的事件描述和想象空间。

在事件描述上,文中提及的公司推出多方渠道控价政策,2021年前0库存、强制100%开箱、部分市场联合工商严查销售等,成功打压囤积茅台、降低社会库存、促进开瓶消费。这部分可看出贵州茅台处于供不应求的市场环境,疯狂地抢购行为进而使得公司采取措施稳定物价行为。

而在“非标产品望率先催化增长提速,维护普飞价稳夯实潜在提价可能”的小主题中,中信证券又指出叠加适当非标提价、产品&渠道结构升级,实现平稳较快增长,1-2年维度期待更多增长势能释放。给阅读者呈现贵州茅台的非标酒类有涨价预期,在成本小幅上涨,价格涨得更快的背景下,有望提升公司毛利率水平。

在行业想象空间上,中信证券简单对白酒未来市场做出分析,且有预估的增长区间。一是告诉阅读者贵州茅台的酒品产量将提升,扩大产能之下打开业绩增量空间。文中提出,2020年茅台酒扩建工程完成5.6万吨,将支持2025年4.5万吨以上销量。

由产能增长,中信证券对茅台的营收做了预计,其中提出:“预计5年销量复合增速中单位数;十四五期间茅台提价亦有望兑现,预计吨价复合增速中单位数。综合判断,十四五期间公司收入复合增速10-15%”。

此外,中信证券研报第一部分是专门赞誉了公司,出现”白酒绝对龙头、品牌地位更上一层”等相关语句。总的来看,研报前三部分的三种套路均呈现了,也做到了研报的基本框架部分,阐述了公司基本面,行业未来增速,近期影响事件和一年度的业绩预测。

只看美好不看性价比

研报分析只做到第一层面

这份中信证券研报是对贵州茅台进行了基本面、事件和行业中观分析。但就价值投资而言,选出行业中优秀企业只是第一步,性价比合适与否是很关键的第二步,这是一个进阶过程。就如同大家都知道北上广深是国内一线城市,长线看大城市房价保值增值,甚至还会隔三差五年房价再创出历史新高,但仍然要对当前房价的估值水位做个评判。而这份中信证券分析师撰写的研报,只做到了价值投资的第一步——发现美的公司,而做不到第二步——权衡性价比。

研报中对公司未来股价和估值展望中,提及“白酒板块投资依然乐观,茅台攻守兼备,更多催化下有望引领行业上涨。公司市值站上3万亿后,仍有广阔长期空间,上调公司1年目标价至3000元,对应2021年PE为72倍,维持“买入”评级”。

那么,懂酒谛对这部分简单解读。主要可拆分几个方向:第一,72倍市盈率在茅台横向对比中高还是低?第二,贵州茅台近几年净利润增速是多少?第三,未来展望公司增速,是否可拖得起该估值水平?

第一个方向,贵州茅台从2005年以来的市场,市盈率TTM最高峰锁定在2005年至2007年的那轮史诗级别的牛市,峰值达到102.09(2007年12月28日),次高点为101.36发生在2008年初。之后贵州茅台的估值大幅回撤,一度下杀至20倍市盈率TTM以下。而2021年行情中,贵州茅台虽然市盈率TTM不像2007年那么疯狂,在80倍以上市盈率,但今年2月10日巅峰73.29的市盈率已经超过了历史99%时刻的估值水平。性价比不便宜之时,就要去思考公司未来增速,可否推得起该估值水平。

图:贵州茅台2005年以来市盈率TTM

来源:懂酒谛、Choice

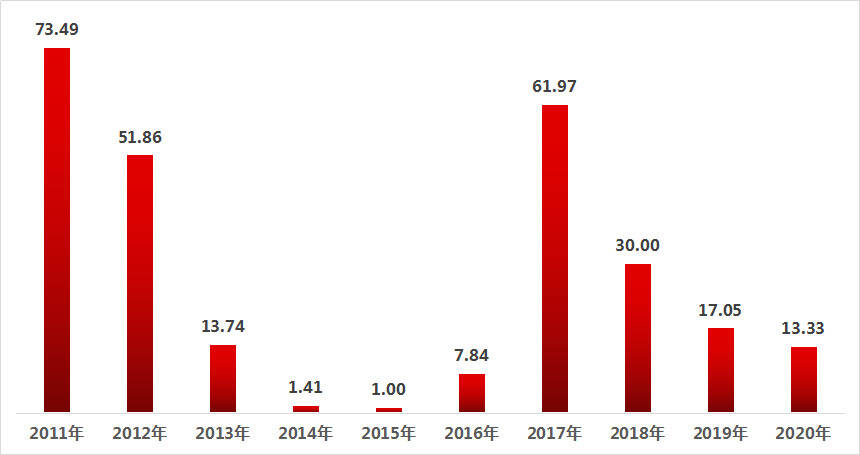

第二个方向,贵州茅台最近十年归母净利润增速来看,保持每一年都是正增长,这是业绩优良的表现。但同时也可看出公司净利润基数加大,增速呈现下滑趋势,2018年至2020年分别为30%、17.05%和13.33%。另外,公司在2014年至2016年连续三年净利润个位数增长后,在2017年迎来净利润爆发。宽口径统计得出,贵州茅台10年的平均净利润增速为27.17%,这有2011、2012年的优秀表现提高了平均净利润增速数值。但时间维度缩短至5年、3年,其增速已经调至20%以下。

图:贵州茅台最近10年净利润增速

来源:懂酒谛、Choice

第三个方向是中信证券研报犯得一个相对致命的错误。研报预估,公司十四五期间公司收入复合增速10-15%,当营业收入在此范围内,乐观估计净利润增速也在10-15%的区间,给公司72倍市盈率TTM显然是高估了。

通常白酒行业的市盈率中枢在30倍左右,对应着行业复合10-15%的增速,由此得出PEG为2或者3。而72倍市盈率水平,还是按照2或3的PEG,对应着公司20-25%的增速。简单来说,72倍市盈率TTM是不太容易支撑一个行业小于15%的净利润增速。这两部分要么是相互矛盾,要么是承认高估值常态化。

或许,由于国内GDP增速在下滑,对应30倍的白酒市盈率中枢也会提升,未来可以升至40倍水平。但客观来说这个70倍市盈率以及可预估的行业增速,对于贵州茅台确实有些高。正如价值投资,只停留在知道什么是核心资产,或许只能称得上初级玩家水平,还要晋升到知性价比、知中观分析等多个维度。