文/懂酒哥

最近两周,白酒市场寒风凛冽,白酒指数疯狂下探,茅台股价跌破1400元大关,市场恐慌,找寻下跌诱因。但今年前三季度良好的三季度,继续印证白酒稳健好生意:截至10月28日,A股12家白酒企业发布三季报,超八成酒企利润增长。茅台经过下杀后,估值回到更加合理区域,价值属性凸显。

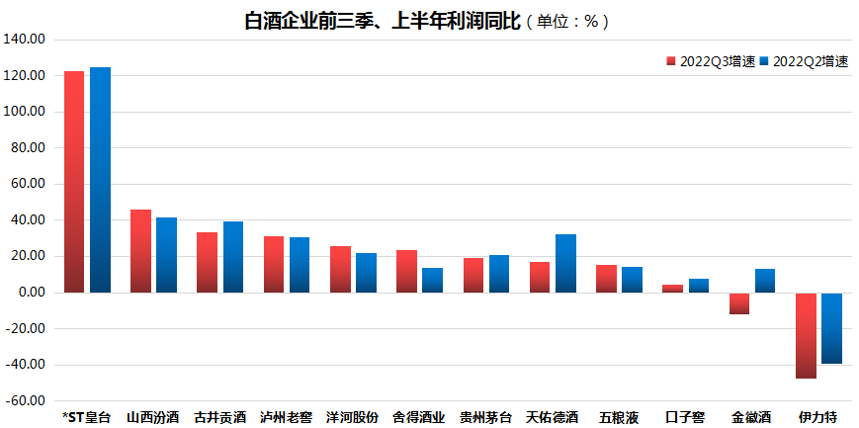

12家酒企三季报比拼:五粮液汾酒舍得利润增速扩大

和当前白酒下跌景象不同的是,今年前三季度白酒业绩稳健。目前为止,披露白酒三季报公司已过半。

12家酒企中,除金徽酒和伊力特两家公司净利润同比下降12.08%和47.57%之外,其余10家酒企均实现利润增长。观察发现,诸多酒企利润在上半年稳步增长同时,前三季度同比增速还在扩大,这一数字背后,是三季度经营超预期,同比、环比均有不俗表现。

图:白酒企业前三季和上半年利润增速情况

来源:Choice、懂酒谛

以五粮液为例,今年前9月实现净利润199.9亿元,净利润增速由上半年同比的14.38%,提升至目前的15.36%。增速放大,是归功于三季度48.9亿元的净利润强劲业绩支撑,同比增长18.49%,环比增长14.36%。华鑫证券表示,今年五粮液全国21个营销战区有14个战区实现动销正增长。此外,双节期间公司多个市场动销保持两位数增长。其中福建、辽宁等市场动销同增超30%,新零售渠道动销同增超20%,湖南、安徽、鄂赣、浙江等市场动销同增10%左右。

增速较上半年扩大的企业还有山西汾酒、泸州老窖、洋河股份等公司。舍得酒业利润增速提升最大,由上半年的13.6%升至23.76%。公司三季度实现利润3.65亿元,环比二季度3.05亿同比去年三季度2.34亿,增长均在19%以上。今年以来共计实现净利润12亿元,营收46.17亿元。

近些年来,洋河股份利润基数扩大,头部地位更加稳定。今年以来实现净利润90.72亿元,增长25.78%;实现营收264.8亿元,增长20.69%,利润增速快过营收增速,前9月营收和利润均创出上市以来新高。公司三季度实现净利润75.75亿元,同环比正增长,使得公司利润增速由21.76%提升至25.78%。

整体来看,超8成酒企今年利润增长,还有舍得五粮液等4家酒企三季度利润同环比均正增长,在今年特殊的经济环境下,酒企业绩韧性得以表现。同时,酒企马太效应还在加剧,金徽酒上半年正增长三季度利润骤降,伊力特三季度增速大幅下滑,边缘地方酒企竞争中或不占优。

白酒指数跌回2020年7月水平,三大原因股王调整

今年10月以来,白酒板块提前进入寒冷冬季。28日上午白酒指数最低下探至7341.15点,已经跌到2020年7月这轮牛市启动时候的价格。这两年间,白酒指数最高上涨至13935.11点,指数接近翻番。同时,看到山西汾酒、舍得酒业等白酒利润大幅增长,贵州茅台、五粮液等头部酒企业市占率不断提升,业绩增长稳定。但整个板块如此下挫,投资者感言,白酒股还有没有价值。茅台也成为这轮下跌行情震中,股价跌破1400元,28日上午还创出1360元的低点。

贵州茅台今年前3季度,实现净利润444亿元,增长19.14%,营业收入897.9亿元,增长16.52%,公司增收又增质。第三季度净利润303.4亿元,环比二季度262.6亿元,去年三季度263.3亿元,均正增长,三季度净利润继续创出上市以来最好水平。从业绩来讲,茅台的三季报符合预期,在疫情环境下伊利、海天等食品龙头利润下跌时,还能有如此稳定增长,彰显股王风范。

对于股王近期大幅回落,有分析人士认为以下三点。一是国庆期间疫情多点散发,口罩、居家等再次对消费复苏暴打,旺季预期落空。节后经销商库存及现金流压力有所提升,且淡季茅台批价有所回落压制,加之明年春节较早,部分投资者对12月开始的春节回款产生担忧。

二是在会议上,金融、白酒等板块权重不如科技,隐忧投资者担心相关行业不是未来政策关注点。而节后传闻发酵,对未来白酒消费需求弱化,导致板块短期避险情绪加重。三是受美元加息预期及对国内经济政策不确定性影响,外资近期流出较快。最近20日,北向资金流出茅台139.34亿元。

客观而言,短期市场对白酒板块极度悲观,白酒股纷纷拿出良好三季报经营成果,市场却视而不见。只能说目前投资者更关注的是政策、疫情等对近两年走势影响。当前的茅台到底有没有价值?懂酒哥再通过数据分析。

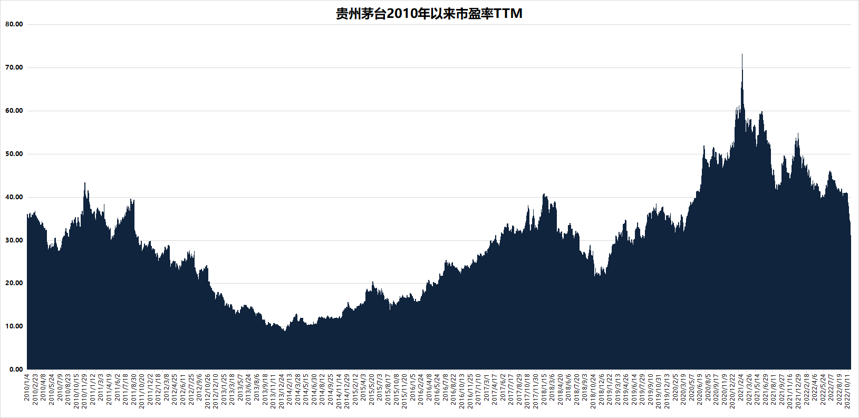

茅台进入低估区,成为A股唯一年净利都增长企业

从2010年以来滚动市盈率分析,贵州茅台市盈率高点在65倍以上,聚集在2021年1月、2月间。低点在2013至2014年,市盈率拉低至15倍以下。12年周期分析,贵州茅台的平均市盈率是29.32,当前29.53接近均值水平。

图:贵州茅台2010年以来滚动市盈率

来源:Choice、懂酒谛

但从发展角度分析,茅台市盈率是动态提升的过程,10倍市盈率以下时代可能一去不复返,当时国内经济GDP增速在8%以上,无论是余额宝、货币基金、银行存款利率等相比现在至少高出100%以上。在经济增速下行之时,估值水位也将对应提升。我们用过去好时期的估值来算,平均市盈率都达到29倍,那么现在的茅台在整体估值水位不断提升的大环境下,29倍进入相对低估环境。

贵州茅台当前市值17599亿元,今年前三季度净利润444亿元,预估全年净利润15%增速将为603.29亿元。市值往高说1.8万亿元,利润往低说600亿元,市盈率是30倍,市盈率倒数3.33%,再和十年期国债、存款利率、多数企业多年平均利润增速相比,现在是合理区间。

未来,假如茅台利润一年年稳步增长,从600亿元升值700亿、800亿……还是目前1.8万亿市值,只能说它越来越有性价比优势。茅台股价未来很可能大区间震荡,但每次它的利润上涨,都将稀释估值,更显得珍贵。

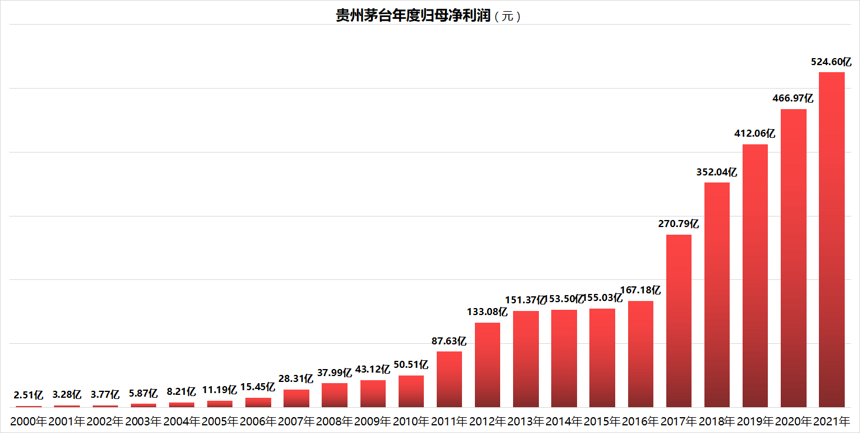

别忘了,茅台在A股有个从来没有被打破的神话!它是上市20多年以来,唯一一家每年归母净利润都增长的企业,稳定的增速,说明其业绩确定性很大。从2000年(未上市)的2.51亿元,成长至去年的524.6亿元,净利润涨了250多倍。无论市场牛市熊市,无论经济萧条衰败复苏繁荣,它都能业绩稳步增长。

图:贵州茅台净利润成长之路

来源:Choice、懂酒谛

这样一家企业,如果它的净利润还能继续增长,那岂不跌得越多,性价比越高?如果茅台市盈率再次回到20倍左右,未来每年净利润不断上涨,估值越低越是难得机会。