文/懂酒哥

万物皆可卷,对酒企自然也难例外。

最近,上市酒企陆续发布2021年业绩预报。懂酒哥感受到两极分化明显。其中,贵州茅台、山西汾酒、水井坊等权重较大的酒企,净利润和营业收入优势还在不断扩大。而金种子酒和皇台酒业上一财年则预计亏损。低毛利率、品牌效应差、销售费用占比高等财务现状,正是这些低端酒企当下的困惑……

5家酒企亏损,广誉远、金种子酒均亏超1亿元

上市酒企2021年业绩预告陆续公布,结果冰火两重山。贵州茅台、山西汾酒等营业收入上百亿级别的大型酒企,净利润预增。而有5家规模相对偏小的酒企或泛酒企,预计去年亏损。

广誉远、金种子酒预计亏损均超过1亿元。广誉远达到3.3亿元,净利润同比下滑1131.15%。作为安徽白酒企业四朵金花的金种子酒,预计亏损金额在1.55亿元至1.85亿元之间,净利润同比下滑超过300%。海南椰岛、皇台酒业和金枫酒业预计亏损在1000万元至6500元之间。皇台酒业更是在A股有亏损王之称,业绩常年在微薄盈利与亏损间徘徊。

表:2021年业绩亏损的5家酒企

来源:Choice、懂酒谛

在这5家亏损酒企中观察,发现的是酒行业的三大内卷。一是,低端白酒企业的话语权还在进一步降低,反映在营业收入和净利润上,行业内比重持续下滑,成为岌岌可危的边缘酒企。二是,白酒消费受众群体广大,是当前酒业的主流品种,而黄酒企业即便市场占有率排在前列,但在相对固定的存量蛋糕下,盈利能力堪忧。三是,象征未来酒业发展方向的朝阳赛道,市场规模虽在扩大,但产业或还处于企业发展周期的导入期,市场竞争加剧。这说明有好趋势,不一定代表极强的盈利能力。

另一个现象值得注意,部分预亏酒企过去52周的股价表现却不俗,比如广誉远曾一度从15.46元/股劲升逾3倍至54.46元/股,而至2月9日午盘后,仍升5.75%至31.07元/股。

当然,业绩面终究也会脉冲股价,如金枫酒业,2月9日午后虽然小升1.42%至6.44元/股,但较52周11.16元高点,仍回落42.3%。

金种子酒:曾经净利润排白酒第八,如今业绩亏损毛利率骤降

金种子酒发布业绩预告显示,2021年净利润亏损1.55亿元至1.85亿元;扣非后净利润亏损1.8亿元至2.1亿元。对于亏损,公司表示主要原因是白酒产品结构处于调整期,次高端产品销售占比较低,综合销售毛利较低。

销售毛利率代表企业在直接生产过程中的获利能力和控制成本的能力,销售毛利是销售净额与销售成本的差额。如果销售毛利率很低,表明企业没有足够多的毛利额,补偿期间费用后的盈利水平就不会高;也可能无法弥补期间费用,出现亏损局面。

懂酒哥分析发现,金种子酒不仅毛利率水平在白酒行业低于平均数,数值还在不断下滑。

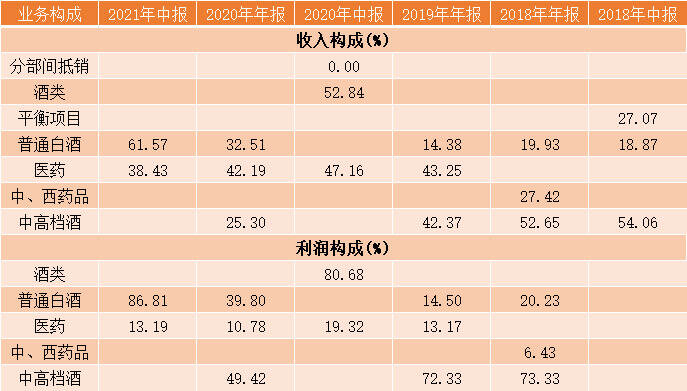

金种子酒业务涉及普通白酒、医药等领域。其中,普通白酒贡献了利润的86.81%,贡献了收入的61.57%。酒类是公司第一大业务,毛利率在30%至40%之间,相比高端白酒,有很大差距。而医药板块不足10%的毛利率,进一步压低整体毛利率水平。

表:金种子酒业务构成

来源:Choice、懂酒谛

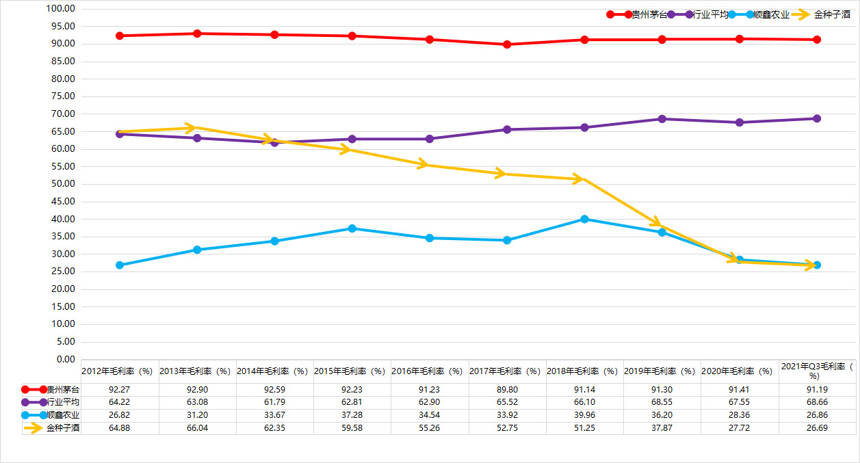

10年来,白酒行业毛利率不断提升,19家酒企2012年的64.22%的平均水平,提升至2021年三季度的68.66%。金种子酒在2012年毛利率为64.88%,还高于行业平均水平,但之后九年毛利率连续下降,2015年至2018年维持在50%至60%之间。2019年后,毛利率下降至37.87%,下降幅度为10年来最高的一次。目前,金种子酒的毛利率为26.69%,仅高过顺鑫农业的26.86%,是白酒19家酒企毛利率最低的一家公司。

图:白酒行业上市酒企毛利率比较

来源:Choice、懂酒谛

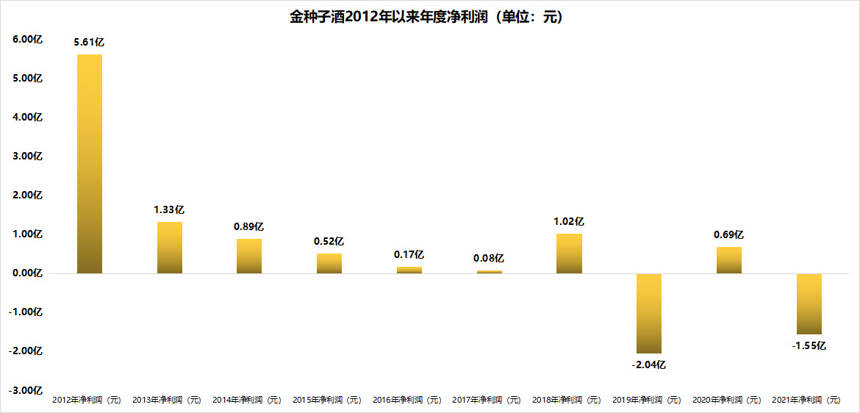

2012年是金种子酒业绩的高光时刻,实现净利润5.61亿元,在上市酒企中净利润排名第8位,还高过舍得酒业、水井坊等高端酒企。金种子酒当年股价上涨31.55%,股价创出26.76元的历史新高。

图:金种子酒年度净利润

来源:Choice、懂酒谛

伴随毛利率九连跌,金种子酒业绩每况愈下,2012年后多年净利润徘徊在1亿元以下。2019年更是亏损2.04亿元,2021年预计亏损额1.55亿元。这些年来,公司净利润也从行业中游水平,退步至尾部。

金种子酒:销售费用占比高,产品缺乏黏性

金种子酒的毛利率低于行业平均水平,反映在销售费用占营业收入比重,这项数值高过行业平均。公司2011年以来,平均年度销售费用占比为29.3%。2020年,金种子酒销售费用占营收比重为26.03%,高过行业平均的17.89%,销售费用达2.7亿元。

表:上市酒企销售费用占比的比较

而像贵州茅台这样家喻户晓的白酒企业,2020年销售费用支出25.48亿元,金额低于五粮液、古井贡酒、泸州老窖等酒企,销售费用占比仅为2.68%,为上市白酒企业最低,说明好企业不用花太多经费在品牌宣传上。

另外,在安徽当地,金种子酒的销售费用占比高过迎驾贡酒和口子窖,两家公司2020年此项比重分别为12.17%和13.62%。虽然古井贡酒销售费用占比高过金种子酒,但其近些年来在当地高端白酒的市场占有率不断提高,公司营收、净利润稳步发展,销售费用的支出看得到成效。但金种子酒营收比重,在当地的份额不断降低。

对于金种子酒的2021年业绩预告,有专业人士认为,安徽作为金种子酒的大本营市场,本应为企业贡献规模和利润,但实际却走势疲软。从市场环境来看,金种子酒所在的安徽市场,强势酒企环伺,竞争尤其激烈,且均在加大市场投入,下沉渠道抢占中低端市场,金种子酒一向靠高度铺货的营销模式占据市场份额,缺少品牌黏性,尤其是中低端产品对于价格敏感的消费者而言很难建立销售优势。

其次,金种子酒的市场运营机制僵化,对市场环境变化响应不及时,以致被消费升级引起的价格带上移所抛弃。此外,金种子酒主打的低端盒酒,对应的是价格敏感型的经销渠道,由于市场萎缩渠道利润逐步摊薄,因此渠道表现出信心严重不足,恶性循环造成业绩进一步下降。

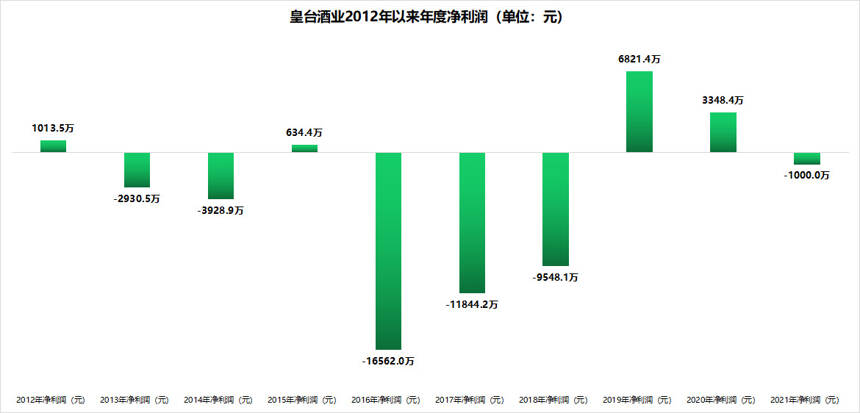

皇台酒业:去年预亏超1000万,营收不足1亿元面临风险警示

同样是地方酒企,同样以中低端白酒为受众群体,皇台酒业的2021年业绩预告也不理想。公司预计2021年亏损在1000万元至1500万元之间,相比2020年0.33亿元的盈利,由盈转亏。皇台酒业预计去年营收在8500万元至9300万元之间,营收同比下滑超过10%。

对于业绩下滑,皇台酒业公告中表示,主要因下半年公司所在主要销售地区疫情管控影响,销售收入减少,且低端产品销售占比上升,毛利率降低。同时,销售费用和管理费用同比增加,导致扣非前后净利润均出现亏损。

皇台酒业常年在微薄盈利与亏损间徘徊。2016年至2018年,分别亏损1.66亿、1.18亿和0.95亿。在2019和2020年分别盈利0.68亿和0.33亿元,公司因连续两年盈利后,2020年12月16日以315%的涨幅的姿势,高调复牌,报收31元。但好景不长,公司2021年亏损超过千万元,六年中就有四年业绩亏损。

图:皇台酒业年度净利润

来源:Choice、懂酒谛

值得注意的是,皇台酒业预计2021年扣非净利润亏损,且营业收入最高9300万元不足1亿元,公司有可能在年度报告披露后被实施退市风险警示。

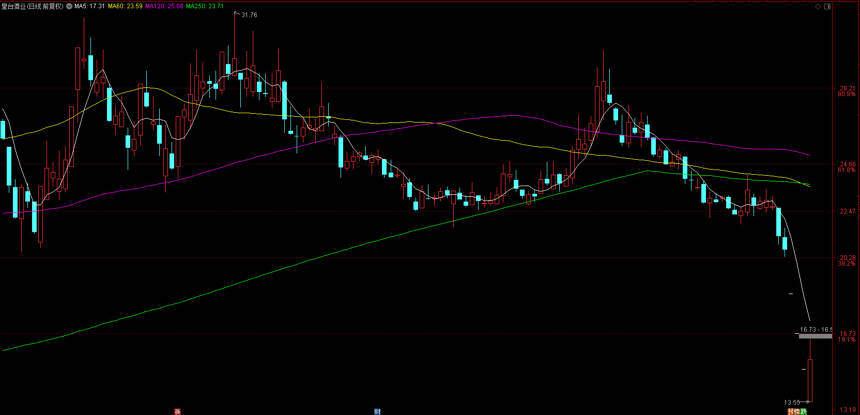

皇台酒业2020年底复牌,重回大众视野,第一阶段高点上涨至12月18日的37.5元。2021年一季度,公司亏损430.4万元,但相比2020年一季度亏损641.6万元来说,净利润同比增长32.94%。或是由于某种程度上业绩增长,皇台酒业股价在没有公布中报的6月8日,当天最高上涨至37.67元,再创历史新高。

之后,伴随中报、三季报的滑铁卢,皇台酒业股价一路下行。如今,对于皇台酒业的业绩表现,市场用脚投票。股价连续三个跌停,从20.66元直接下跌至13.55元。从历史最高到60%以上跌幅,皇台酒业仅用时8个月。

白酒行业的内卷,波及到地方性非全国性酒企,波及到低端酒企,这些公司盈利能力不断下滑。或许,未来头部酒企的地位会更加稳固,营收、净利润的占比还将不断提高,分化继续加大。