华夏酒报首席记者 杨孟涵

在业界看来,虽然汾酒已经实现了营收上的超越,但是限于产品结构与市场投入,其相对泸州老窖的优势并不十分明显,这意味着酒业第四把交椅的争夺会在未来呈现胶着状态。此外,洋河重回营收、净利双增态势,也让“探花”之争更增添了不确定性。

今年6月29日召开的股东大会上,泸州老窖高层再次提及“重回前三”的发展目标,希望在“十四五”期间整体回到行业前三。在洋河2010年度超越泸州老窖后,“重回前三”成为其斩不断的执念,并一度有望实现这一战略目标。

但是汾酒后来居上,今年第一季度在营收上超越泸州老窖,横亘在其“重回前三”的道路上。位居前列的洋河则同样重拾增长气势。酒业的“探花”之位会花落谁家呢?

洋河的调整给了泸州老窖机会?

经历了调整期后,位居前三的洋河一度滞后,这让泸州老窖看到了超越的机会。

2019年,洋河营收、净利均出现了负增长,2020年,洋河营收负增长,净利微增,2021年一季度,洋河在实现营收正增长的同时,净利增幅为负。在此之前,2017年报显示,洋河当年的营收为199亿元,近乎为泸州老窖的一倍(泸州老窖当年营收104亿元);净利润方面洋河为66亿元,而泸州老窖为25亿元,前者超过了后者一倍多。

但是到了2020年,这两家名酒企业之间的差距已经大幅缩小。泸州老窖营收体量(166亿元)相当于洋河(211亿元)的近8成左右,而净利润相当于洋河的8成以上(泸州老窖60亿元,洋河74.8亿元)。

可以看出,这3年间,洋河营收仅仅增长了12亿元左右,净利润增长了不足10亿元。但是反观泸州老窖,几年间的进步不可谓不大。

身为三甲企业,洋河在资本市场层面的表现更是形成反差,其市值不仅远远落后于贵州茅台、五粮液,更是低于泸州老窖、山西汾酒。

洋河在2020年对经销商的调整也让外界看出了其他味道——当年其省外经销商减少了近千家。

在2021年第一季度,洋河似乎依然延续着欲振乏力的局面,其当期营收105.2亿元,同比增长13.51%;净利润38.63亿元,同比下降3.49%。

洋河成为酒业股中仅有的几家出现净利下降的企业之一,这不由得让外界开始担心其发展前景,也对泸州老窖这一赶超者更有信心。

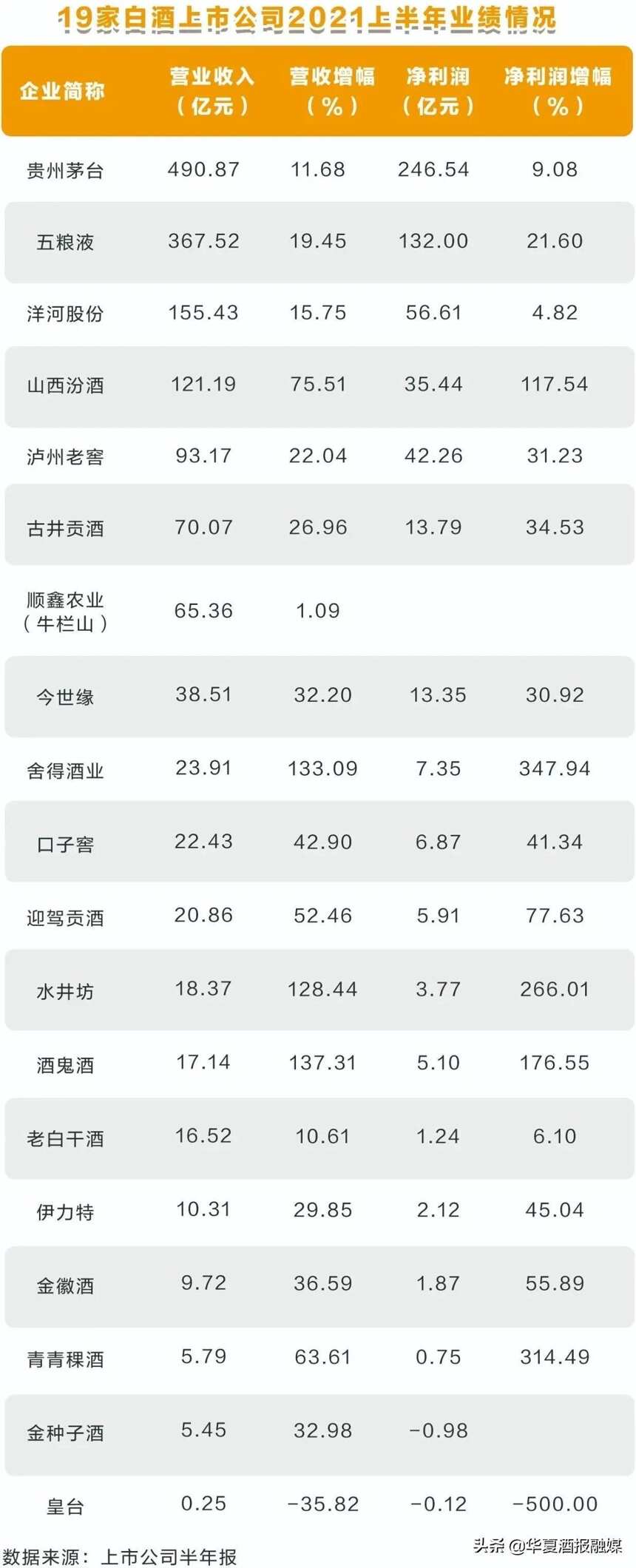

但是到了今年半年报发布后,形势似乎逆转,洋河实现了营收与净利的双增长。数据显示,洋河股份上半年实现营收155.43亿元,同比增长15.75%;归属于上市公司股东的扣除非经常性损益的净利润51.68亿元,同比增长21.13%。其100元以上的中高档产品实现营收125.53亿元,同比增长16.48%;100元以下的洋河大曲双沟大曲普通酒实现营收26亿元,同比增长19.18%。

半路杀出的汾酒要截胡?

就在泸州老窖不断缩小与前列差距、似乎要重回前三的同时,另一支名酒则半路杀了出来,成为阻碍其回归三甲目标的重要变数。

山西汾酒在近年来正在不断逼近甚至于超越泸州老窖。

2017年,山西汾酒营收额达到60.37亿元,位列泸州老窖、古井贡酒、顺鑫农业之后。但是到了2018年,山西汾酒就超越古井贡酒,回归前五(低于顺鑫农业,但是超过牛栏山营收规模)。

接下来的2019年、2020年,山西汾酒继续保持着营收、净利大幅增长的势头,其增幅超过了茅台、五粮液、洋河、泸州老窖等位居前列的名酒。2020年上半年,在疫情的冲击下,白酒行业巨头中保持营收、净利润双增长的仅有3家,山西汾酒位列其中。

2020年全年,山西汾酒营收达到了139.9亿元,同比增幅高达17.63%;净利润达到30.79亿元,同比增幅高达56.39%。而同期泸州老窖营收额为166.53亿元,两者的差距不足30亿元。

到了2021年,汾酒超越的态势十分明显。一季度,山西汾酒实现营收73.32亿元,同比增长77.03%;净利润21.82亿元,同比增长77.72%。在营收体量上,汾酒已经全面超越泸州老窖(50.04亿元),净利润上则实现了微超(21.67亿元)。

8月26日晚,山西汾酒发布2021年半年报。上半年,公司实现营业收入121.19亿元,同比增长75.51%,归属上市公司股东的净利润35.44亿元,同比增长117.54%。同期泸州老窖营收则为93.17亿元,这表明汾酒已经实现了大幅超越。

在营收体量赶超的同时,山西汾酒也实现了股价的赶超。

到了2020年11月17日,山西汾酒就以每股277元的单价,成功超越五粮液。到了今年,白酒板块整体涨幅高达60%以上,山西汾酒则成为千亿市值白酒俱乐部中涨幅最大者。今年6月,山西汾酒股票最高价突破了500元大关,远超五粮液、洋河、泸州老窖,这无疑代表着资本市场对其的看好。

泸州老窖在营收体量与股价两个方面被汾酒反超,这是否意味着其会将第四把交椅拱手让出?

第四把交椅的争夺呈现胶着状态

汾酒与泸州老窖,呈现出奇异的较量场面。

一方面,自今年一季度起,汾酒方面就实现了体量上的全面超越,但是到了结算前半年的时刻却发现,泸州老窖以稳健的步伐,在净利润层面实现了对汾酒的逆袭。

半年报显示,1~6月泸州老窖实现营收93.17亿元,同比增长22.04%;净利润42.26亿元,同比增长31.23%。而同期山西汾酒的营收规模虽然达到121亿元,但是其净利润35.44亿元,不及泸州老窖。

回顾第一季度,山西汾酒在营收领先23亿元的情况下,净利润基本与泸州老窖持平。但是经过第二季度的发展之后,上半年两者的营收差距达到了28亿元(比一季度扩大了5亿元),但是净利润方面,汾酒却落后7亿元。

业界将其归结为产品结构的差异和汾酒“走得太猛”。

根据泸州老窖的半年报,其中高档白酒销售收入的增长也成为了今年上半年整体营收超预期的关键。1~6月,泸州老窖中高档酒类产品实现销售收入82.18亿元,较上年同期增长23.45%,占泸州老窖总营收的比重为88.12%。

汾酒方面,显示汾酒系列仍是公司销售主力军,达到110.34亿元。近几年,汾酒聚焦核心产品,坚持“抓青花、强腰部、稳玻汾”产品策略,持续巩固提升青花汾酒优势。但是依据外界的推断,玻汾在其中占据了很大数量。

也就是说,在高端化层面,泸州老窖走得更早、走得更稳,这让其拥有了相对更好的盈利水平。

“汾酒近年来发展速度太快,这也意味着其对于市场的投入很多。”有分析人士指出,为了追求更快的发展速度,汾酒近年来持续推出多项市场活动,导致了营销费用的高涨。

在业界看来,虽然汾酒已经实现了营收上的超越,但是限于产品结构与市场投入,其相对泸州老窖的优势并不十分明显,这意味着酒业第四把交椅的争夺会在未来呈现胶着状态。此外,洋河重回营收、净利双增态势,也让“探花”之争更增添了不确定性。