领先一步,从关注酒业时报开始

您可以在微博、微信、搜狐、百度、腾讯...找到我们

文/李强,熊鹏 东北食品饮料

报告摘要

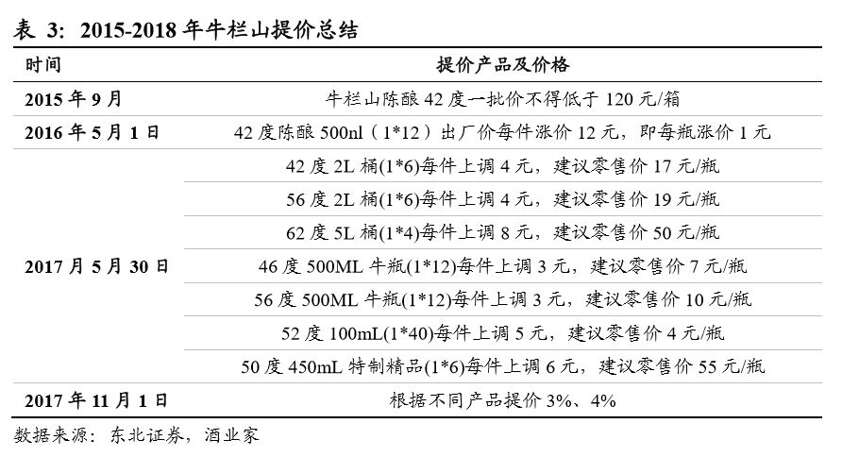

顺应低端酒消费升级趋势,牛二成功卡位15元价格带。低端酒饮用场景以日常消费为主,消费频次高,产品周转快,有快消品属性和一定的抗周期性。随着居民人均收入水平以及消费支出增加,低端酒行业也呈现消费升级的趋势,低端酒的主流价格从过去10元左右提升到目前的15元左右。顺应低端酒消费升级趋势,牛栏山自2015年开始将核心单品42度陈酿多次提价,2017年10月牛栏山全系列产品整体调价3%-4%后,成功卡位低端酒15元左右主流价格带。

大单品+成本低+渠道利润足+自然动销,牛栏山全国化扩张成效显著。公司以低度浓香酒迎合大部分人的消费习惯,以更高的品质和较低价格突出性价比,大单品先行策略下迅速抢占市场。同时公司规模效应显著使得成本较低;经销商利润丰厚,渠道改革后深度绑定经销商利益便于产品推广;销售方面自然动销,终端库存较低;诸多优势下牛栏山逐步抢占竞品市场份额。据报道,2018年牛栏山突破亿元的省级市场达到22个,预计2019年北京等华北地区逐步进行结构化升级,长三角、珠三角及福建等新兴市场依旧处于爆发增长状态。

成本费用税率齐降,毛利率净利率稳步提升。中长期来看,公司产品结构化升级以及顺应消费升级而进行的直接提价有望拉升吨价,同时在轻资产运营及规模效应下公司吨成本将持续下行,毛利率有望稳步提升。另外,随着营收规模的增长以及结构升级趋势下,公司广告费、运输费用以及从量消费税等有望被摊薄,净利率有上涨的空间。

肉类业务收入稳定,地产板块有望剥离。公司肉类业务整体收入稳定在30亿-40亿之间,毛利2亿左右,每年贡献利润6000-7000万。地产业务受行业影响收入利润波动较大,预计2019年开始逐步回款,降低公司财务费用,未来有望被剥离。

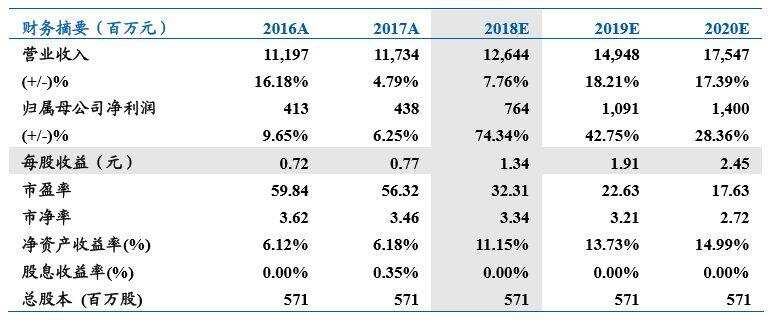

盈利预测:公司当前估值受地产板块压制,预计公司2018-2020年EPS 为1.34元、1.91元和2.45元,市盈率分别为32倍、23倍、18倍,维持“买入”评级。

1. 低端酒千亿市场,龙头市占率稳步提升

1.1. 低端酒抗周期性较强,市场空间超千亿

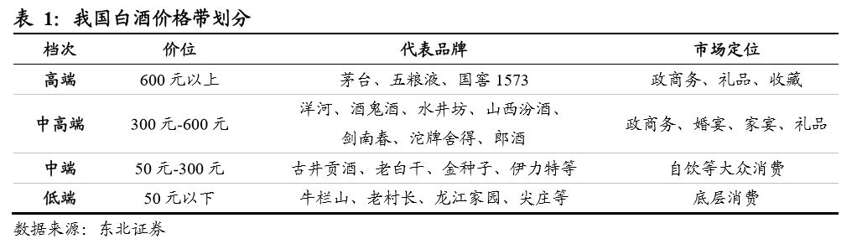

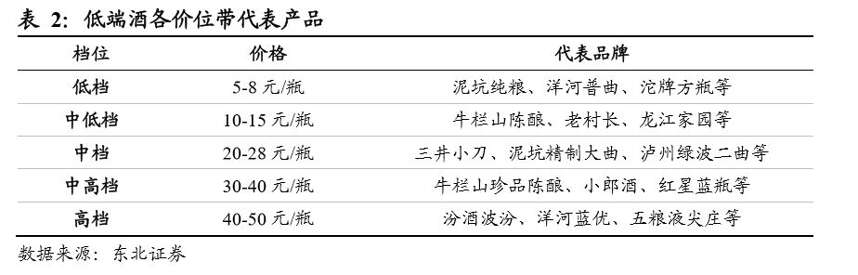

低端白酒消费频次高,有快消品属性。低端白酒是指低于50元/500ml的白酒,主要消费群体为城市中的外来务工人员和乡镇农村地区的居民,饮用场景以日常消费为主,消费频次较高,产品周转较快,有快消品属性。代表品牌包括牛栏山二锅头、老村长、龙江家园以及地产名酒的中低档产品等。

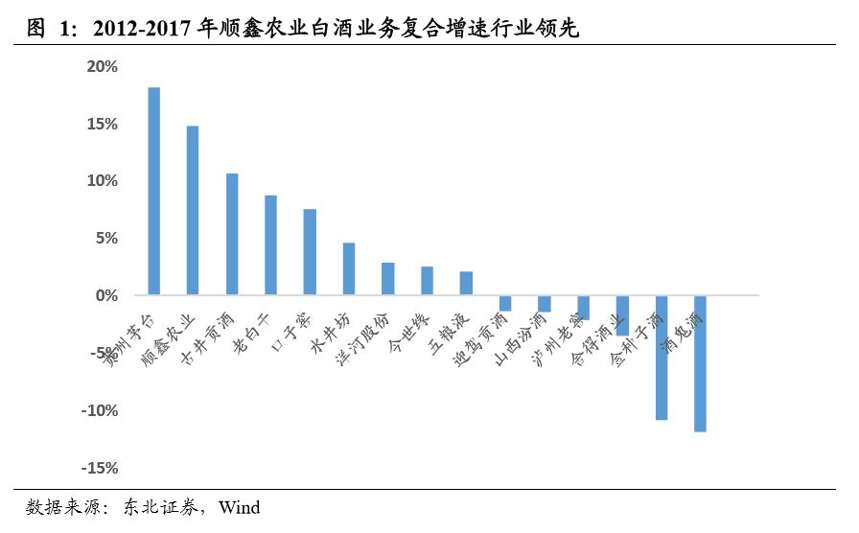

低端酒促销敏感性和价格敏感性较高,但快消品消费属性下,抗周期性较中高端酒更强。低端酒消费人群的消费能力较弱,低端酒高频次消费下占总消费支出比重较大,消费者价格敏感性和促销敏感性较高。但由于低端酒的大众、快消品属性,在2012年之后的白酒行业深度调整期,大众酒迎来发展机会,牛栏山、老村长、龙江家园、小财神等主流光瓶酒实现逆势扩张。2012至2017年期间,低端酒龙头顺鑫农业的白酒业务营收复合增速为15%,位居全白酒行业的第二,仅次于茅台。

低端酒中光瓶酒逐步抢占盒装酒份额,光瓶酒复合增速20%以上,2020年市场规模有望超千亿。目前国内50元以下的低端酒以光瓶酒为主,低端盒装酒近年来受包材价格上涨的影响较大,成本较高生存空间有限。根据《中国光瓶酒营销白皮书2017》,2016年光瓶酒市场规模约为650亿元,在整体大众消费升级以及相关酒企的大力发展下,光瓶酒主流价格带将提升至30元,光瓶酒行业年均增速将维持20%以上,到2020年行业规模有望达到1200亿。元。

1.2. 行业集中度较低,龙头份额逐年提升

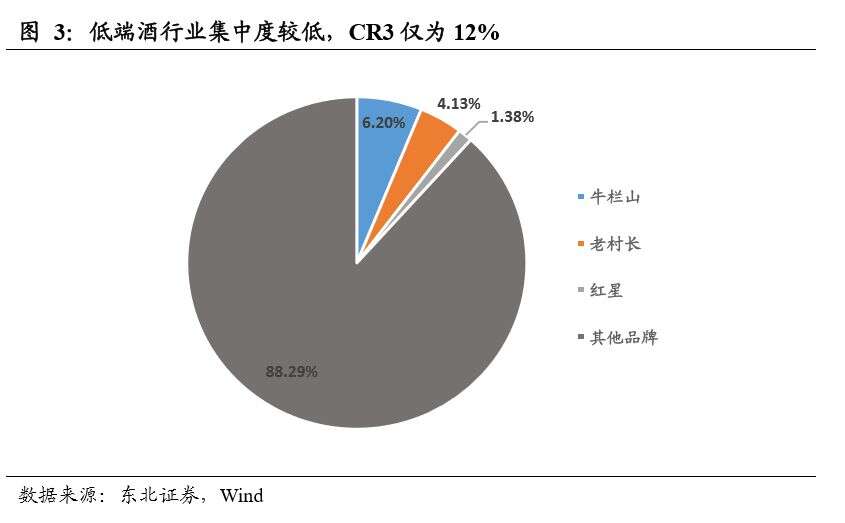

低端酒行业品种众多,竞争相对宽松,行业市场集中度较低。不同于高端和中高端白酒行业较高的行业集中度,低端酒行业由于生产工艺简单、定价偏低、各地区的地方消费特点以及当地的保护政策等影响,整体低端酒种类众多,竞争格局极其分散。同时出于品牌以及盈利能力的考虑,各大名酒企业主要在中高端市场布局,使得低端酒市场竞争相对宽松。市场份额方面,低端酒全国性的品牌牛栏山、老村长和红星的市场占有率分别为6.2%、4.13%和1.38%,CR3为11.71%,剩下约90%的份额被地产酒以及其他品牌瓜分,市场集中度较低。

地方名酒加速让出低端市场,市场份额逐步向全国性龙头集中。随着大众消费升级的持续进行,消费者更注重产品的品质以及性价比,同时地方名酒企业持续结构升级下加速让出低端酒市场,龙头低端酒企业拥有品牌推广、渠道铺设以及产品品质等方面优势,随着新业务区域的不断开拓,龙头市占率逐年提升。

2.顺应消费升级成功卡位15元价格带,全国化扩张挤占竞品份额

2.1. 顺应低端酒消费升级趋势,公司成功卡位15元左右价格带乡镇与农村地区人均收入提高,大众消费能力提升。我国城镇和农村居民人均收入水平逐年提高,生活消费支出也有上升趋势,总体来看处于消费升级的大趋势之中。低端白酒行业消费升级,各大酒企相继提价,顺鑫成功卡位15元主流价格带。随着居民人均收入水平以及消费支出增加,消费频率高的低端酒行业也呈现消费升级的趋势,低端酒的主流价格从过去10元左右提升到目前的15元左右,代表产品如牛栏山二锅头、老村长、龙江家园等。顺应低端酒消费升级趋势,光瓶酒也开始提价,如牛栏山自2015年开始核心单品42度陈酿经历多次提价,2017年10月牛栏山全系列整体调整3%-4%,牛栏山成功卡位低端酒15元左右主流价格带。

2.2. 综合竞争力突出,以大单品开始的全国化扩张成效显著2.2.1. 核心领导执行力强,战略性将业务聚焦酒肉

领导层执行力强,内部员工考核市场化。牛栏山现任厂长为宋克伟,1988年参加工作以来,历任顺鑫农业牛栏山酒厂设备科副科长、灌装车间主任、党总支副书记,2002年上任牛栏山酒厂副厂长、党委副书记,主管销售。宋克伟上任后组建销售团队,设计完善销售模式并提出“一城两洲三区”、“1+4+5”、“2+6+2”的发展战略,成功带领牛栏山实现全国化扩张,并使得牛栏山的销售收入从2012年的1.34亿元提升至2017年的64亿元。在内部员工考核方面,牛栏山实行业绩与工资挂钩的市场化考核机制,并采取末尾淘汰的方法不断优化工作团队。

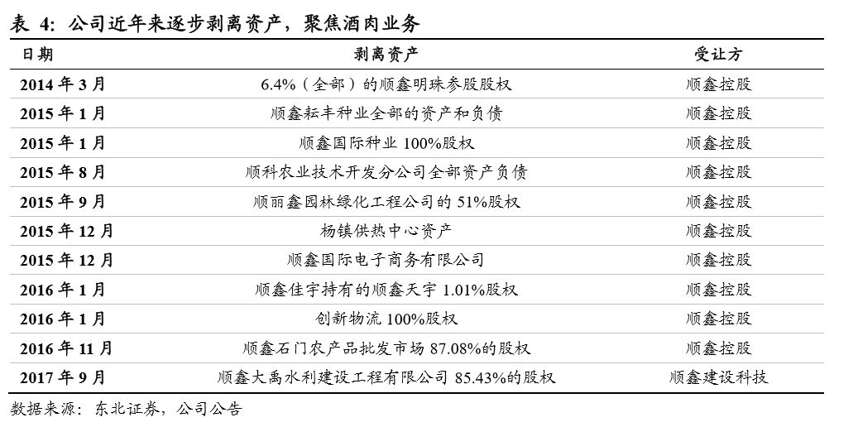

在业务方面,管理层战略性的将业务聚焦酒肉。2013年王泽董事长上任,2014年初王泽董事长提出“主业突出、清晰业务、同业整合、价值实现”的战略。从2014年3月份开始,公司逐步剥离广告、苗木、花卉种子、市场管理、水利建筑等业务,目前剩余白酒、肉类加工、房地产、纸业等业务仍在运营,预计未来公司将逐步剥离纸业与地产业务,逐渐聚焦酒肉主业。

2.2.2 产品性价比高,好喝不上头

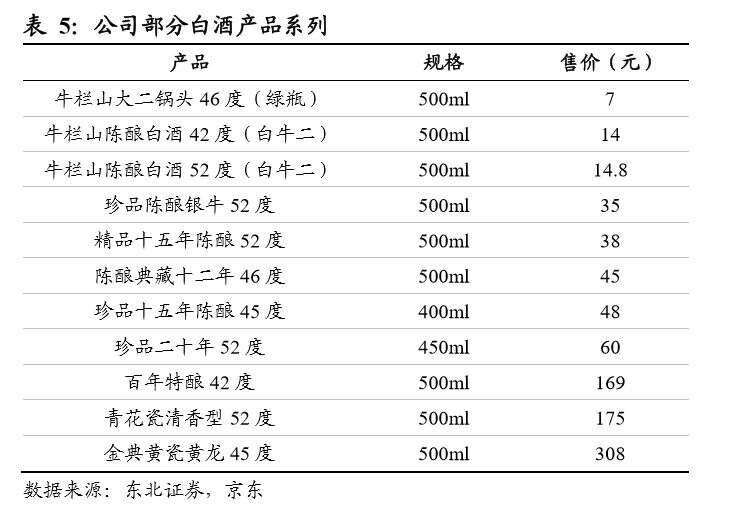

产品性价比高,大单品白牛二浓香口味受众广。公司产品以陈酿和百年两大系列为主,产品结构目前以低端为主,2017年低端酒、中端酒喝高端酒营收占比分别为71%、12%和17%。低端酒中大单品白牛二(42度陈酿)在京东售价14元/500ml,跟同价位段的竞品相比价格相同或者偏低,同时白牛二属于低度的浓香型酒,符合大部分地区人的消费习惯,相较于度数较高且入口呛的清香型白酒更易推广。

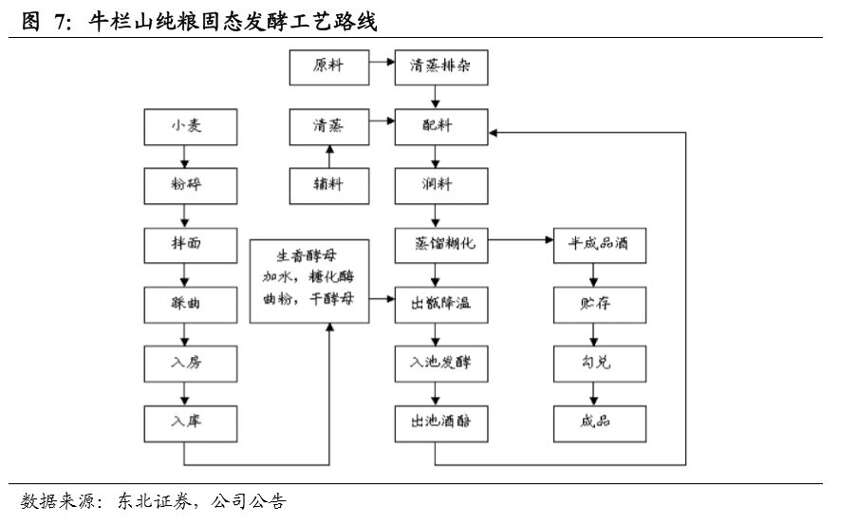

牛栏山品质突出,好喝不上头。牛栏山酒厂拥有强大的硬件设施,参与国家白酒169计划,唯一一家获得“原产地标记保护产品”认定的白酒企业,唯一拥有“中国酿酒大师”的白酒企业,并成为唯一将二锅头酒写入国家标准的企业。在工艺方面,公司采用纯粮固态发酵工艺进行生产,所生产的二锅头清亮透明、清香芬芳、清雅柔和、口味醇厚、酒体谐调、好喝不上头,颇受消费者的喜爱。

2.2.3 品牌定位清晰,广告费用投放维持高位

品牌定位清晰,走“民酒”中的“名酒”路线。公司主攻中低端白酒,定位为“民酒”中的“名酒”,同时加上“正宗二锅头,地道北京味”的品牌宣传,逐步打造中国第一的二锅头品牌。近年来牛栏山二锅头品牌影响力逐步提升,甚至已经成为北京白酒文化符号,而北京作为首都天然有自上往下辐射的优势,牛栏山品牌力将稳步加强。

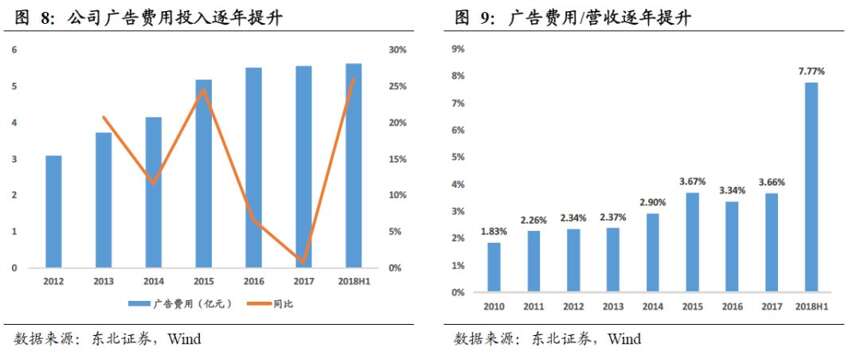

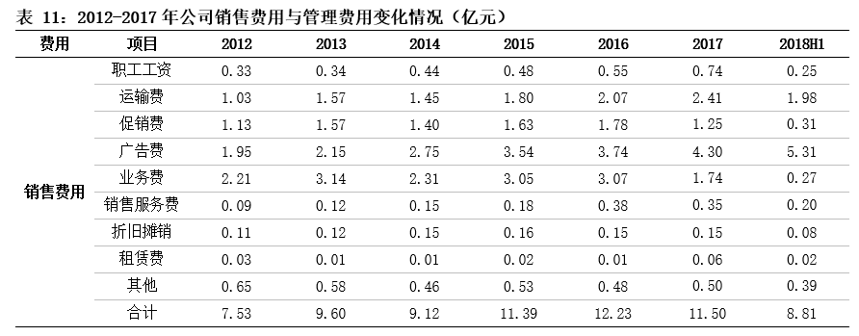

广告宣传持续投入,不断积累品牌优势。在品牌建设方面,公司持续在线上线下进行品牌传播,2007年公司签约王刚作为公司产品代言人,2011年开始公司在央视投放广告,2013年非公开发行项目投资11.06亿元进行白酒品牌媒体推广。近年来,公司广告费用逐年上升,2017年达到4.3亿元,占收入比重也稳步提升至3.66%,2018H1广告费用超过2017年全年规模,同比增长71.29%达到5.31亿元。

2.2.4. 商制+电商模式销售,以大单品为先锋开拓市场

以大商制模式布局终端市场,目前超过70%以上经销商与公司合作十年以上。公司白酒营销模式主要是经销商代理制,采取分产品、分渠道销售模式运作,牛栏山以大商制的模式进行全国化产品推广,在大商制模式下公司可以借助大商快速打开市场,同时可有效降低市场管控成本。根据公司公告,公司对北京市场的经销商掌控力较强,北京餐饮市场终端餐饮店已发展到4000家左右,对于外埠市场,公司选择综合实力较强的省级经销商进行市场拓展。牛栏山稳定发展的背后是一群稳定的经销商,其中合作长达十年以上的经销商占比超过70%,经销商陪伴公司共同成长。

公司积极推进营销机制的创新,线上在“天猫”“京东”商城开设官方旗舰店。公司在线下布局推广的同时,积极进行线上产品营销,销售渠道进一步拓宽。公司在京东、天猫两大电商平台先后开设官方旗舰店,借助电商完整的物流体系和庞大用户群体进行产品销售。根据公司2017年年报,牛栏山网络营销渠道销售收入同比增长超过80%,随着在电商平台持续投入,未来将保持持续的高速增长。

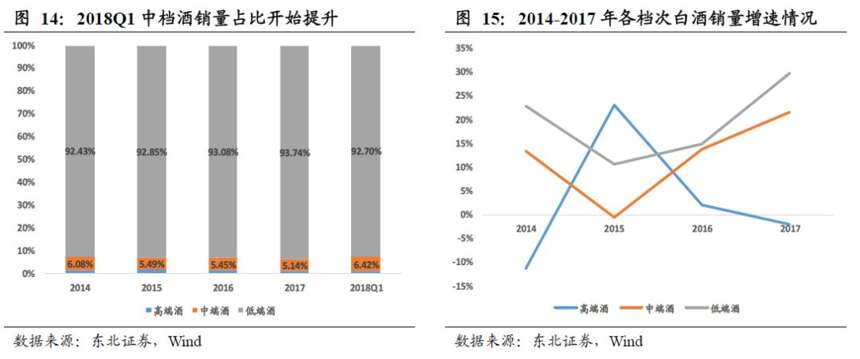

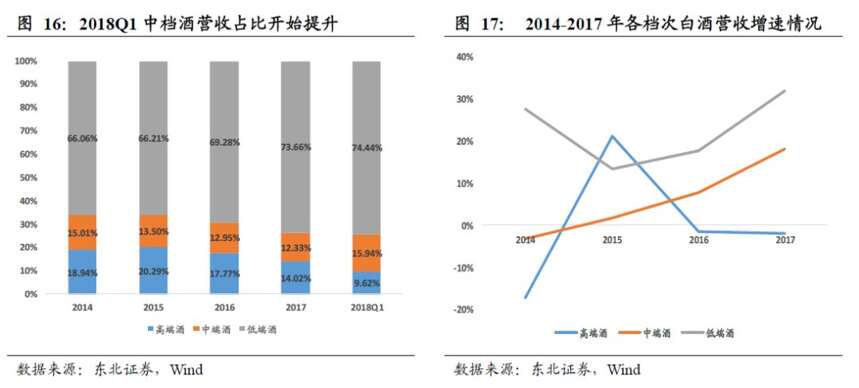

以低端大单品开拓市场,后续以中高端产品进行产品结构升级。公司在外阜市场依靠经销商以低端陈酿产品打下市场基础,市场牢固后依靠升级版陈酿、百年、青龙黄龙等产品获取更大的收入规模。近年来,公司低端酒外阜扩张比例加大,低端酒销售额占比逐年提升至2017年的71%,中高端酒占比逐年下降,同时吨酒价格也呈现持续下滑趋势。目前公司处于产品结构升级和低端酒外阜拓展持续进行状态,2018年中高端酒增速超过低端酒增速,后续吨酒价格有一定提升空间。

2.2.5. 区域扩张战略稳步推进,省外规模持续高增

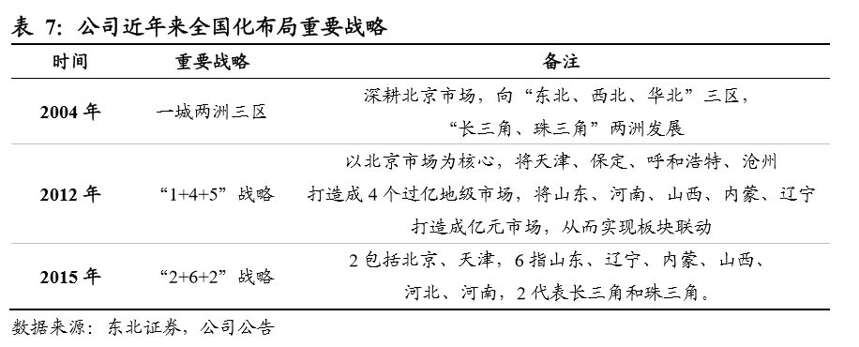

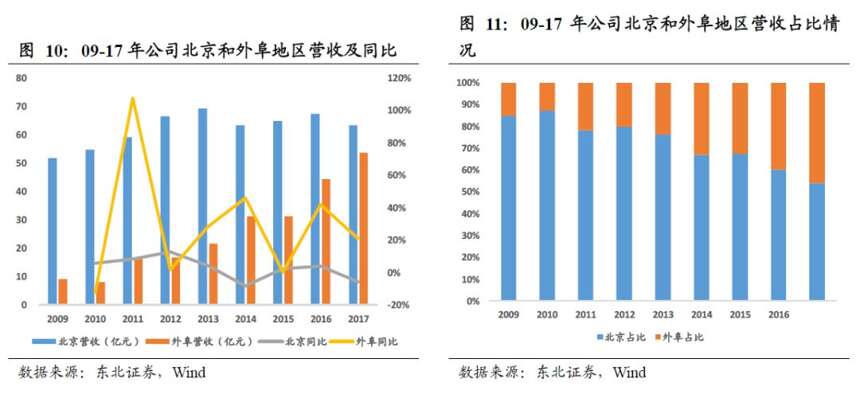

回顾过去,公司区域扩张历经了三个战略发展阶段。从2004年的“一城两洲三区”到2012年的“1+4+5”战略,再到2015年提出的“2+6+2”战略,公司持续深耕北京市场,主攻华北地区,辐射西北、东北地区,转攻长三角、珠三角地区。

省外营收持续高增,全国化效果显著。北京、河南等地销量增速放缓,长三角、珠三角以及福建等新兴市场依旧处于爆发增长状态。根据公司2018年半年报,牛栏山已经拥有了包括河北、内蒙、江苏等多达18个亿元级省级市场,外埠市场销售收入逐年提高,重点发展的长江三角洲市场,销售收入同比增长78%;湖南市场,销售收入同比增长103%;新疆市场,销售收入同比增长160%,全国化布局收效显著。未来几年,公司将重点打造“样板市场群”,在长三角、珠三角、华北、东北和西北,甄选并培育5-10个外阜重点市场,形成5-10亿元销售规模的省级样板市场。

2.3. 对比竞品:成本低+渠道利润足+自然动销,牛二逐步抢占竞品份额

2.3.1.规模+产品极简优势,成本管控能力遥遥领先

规模效应+工艺优势,牛二成本控制做到极致。公司在成本控制方面遥遥领先与其他竞品,主要有两方面原因:一是产品的规模效应;二是极简的产品。

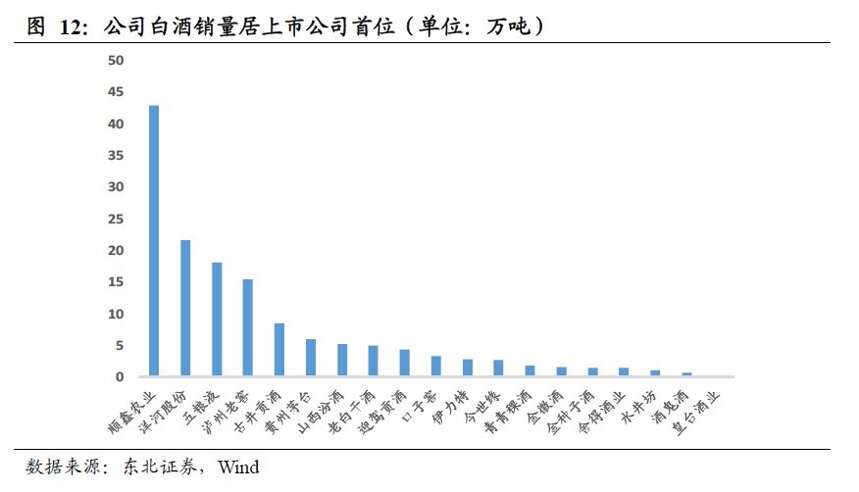

规模效应方面:在所有白酒上市公司中,公司目销量规模稳居第一,远超第二名洋河的销售规模。2017年公司白酒销售收入65亿元,销量42.93万吨,劲酒收入105亿元,但单价是牛栏山的3倍左右,老村长2017年规模跟牛栏山接近,但2018年后牛栏山增速远超老村长,未来规模将远大于老村长。在规模绝对领先的情况下,公司在原材料采购管理等方面都有不可比拟的优势。

在极简的产品方面:公司采用轻资产运营的模式,四川成都酒厂采取租赁设备的方式生产,有效降低业务运营成本;公司产品采用固液法生产工艺,相对于纯粮固态工艺生产的竞品成本更低;在包装上,产品为裸瓶的光瓶酒,节省纸盒包装成本以及减少运输费用。

2.3.2 渠道利润丰厚,深度绑定经销商利益

渠道利润丰厚,公司深度绑定经销商进行全国化布局。根据我们草根调研情况看,牛栏山渠道利润较其他竞品丰厚,而且终端零售端的利润水平也较竞品更好。同时,从2017 年下半年开始,公司白酒业务改变了市场开发及推广投入的方式,市场开发及推广费用让经销商承担,然后给予经销商产品销售折扣。此种市场开发方式下,经销商需要提前垫付产品的推广及前期投入费用,公司深度绑定经销商利益,有助于公司与经销商建立稳定的联系。

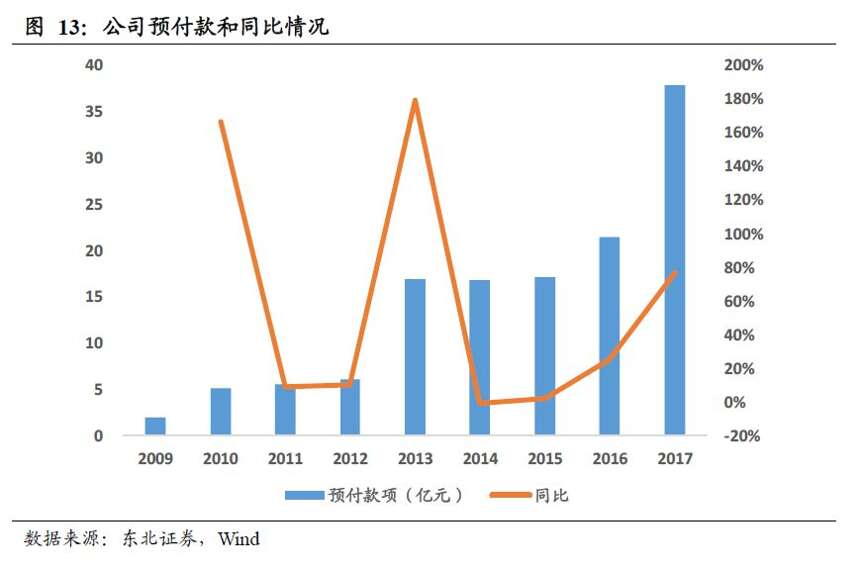

预收款占比提升,经销商信心充足。由于牛栏山低库存的营运模式,终端市场周转良好,经销商利润丰厚,因此公经销商给公司提前支付的预收账款近年来持续提升,从2012年的6.05亿元提升到2017年的32.87亿元,2017年同比提升89.24%。公司2017年预收账款占营收比重达到32.26%,处于白酒行业第一位。

2.3.3 自然动销下,有望持续抢占竞品市场份额

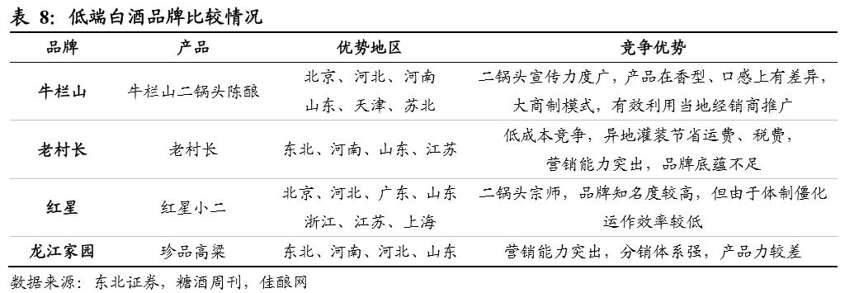

跟同类全国性品牌产品比较:跟同为全国性品牌的竞品如老村长、红星二锅头和龙江家园对比来看,牛栏山综合实力较为突出。同处北京的红星二锅头虽然品牌知名度较高,但牛栏山经过股份制改革后经营效率远超国企体制僵化的红星,同时牛栏山陈酿大单品属于浓香型酒,受众范围较红星的清香型更广。另外的竞争对手老村长和龙江家园,均为东北地区酒企,销售运作模式跟牛栏山差异较大。老村长类似快消品模式,采用灵活多变的促销模式吸引消费者,而牛栏山一直处于自然动销的状态,另外老村长和牛栏山侧重渠道不同,老村长在餐饮渠道更为强势而牛栏山则重点拓展便利店等流通渠道。

跟各地区的地产酒比较:目前市场上低端酒大部分均为地产酒,牛栏山全国扩张最大的竞争对手为各地的地产酒。我们认为,后续低端酒行业集中度将持续提升,全国性龙头势必逐步抢占地产酒份额,主要原因有三个方面:1.全国性酒企规模优势明显,同时产能分散布局下运输费用也有望减弱,整体成本将优于地产酒;2.地产酒规模小,面临较大的环保以及税收压力,后续小规模企业将不断出清;3.整体消费升级趋势下,性价格比高以及品牌知名度高的品牌将持续收割份额。

3.成本费用税率齐降,毛利率净利率稳步提升

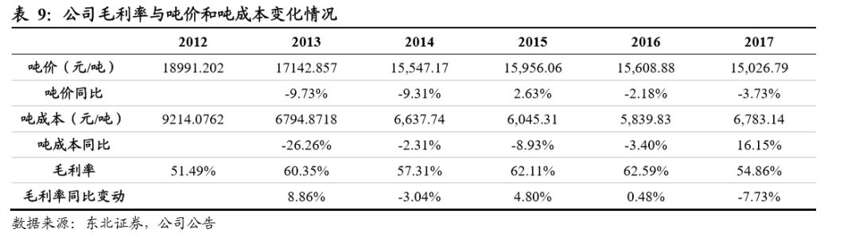

3.1. 结构升级及提价拉升吨价,规模效应摊薄吨成本,毛利率稳步提升毛利率=1-吨成本/吨价,近年来吨价吨成本均处于持续下行的状态,毛利率稳步提升。2012年公司开始以低端陈酿为主品牌进行全国化拓展,白酒业务吨价持续下行(2015年除外,2015年北京地区高端酒销售大幅增长),同时由于规模效应公司吨成本也呈逐年下行趋势,2012年成立香河生产基地,租赁模式下成本大幅下滑。2015年以来,公司吨价同比下滑幅度持续低于吨成本下滑幅度,毛利率稳定向上攀升,2017年由于公司渠道模式改革,将费用内化为记为成本使得吨成本同比提升16.15%,长远来看吨成本依旧处于下行通道。

吨酒价主要由产品结构和价格决定,中长期看,产品的结构化升级与顺应消费升级的直接提价有望拉升吨价,从而带动毛利率提升。牛栏山吨酒价格2012年后开始逐年下滑(2015年除外),2017年同比下滑3.73%,而2018年Q1公司中端酒销量及营收占比分别提升至6.42%(2017年为5.14%)、15.94%(2017年为12.33%),吨价有望同比提升。另外从中长期来看,公司以低端产品进行的全国化扩张逐步进入增速放缓阶段,后续会复制北京的经验从而走上结构化升级之路,以较高价格的产品替换低端产品,从而实现营收继续增长。同时,随着消费升级的推进,大众低端白酒主流消费价格带将继续往上移动,从15元至20元再到30元、40元,低端酒企能够直接提价来迎合消费者需求,吨价的提升将进一步带动毛利率的上行。

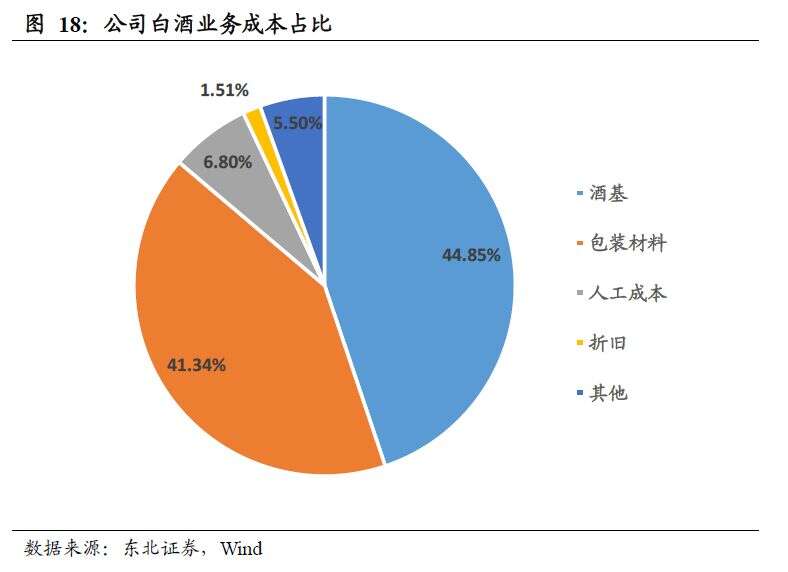

吨成本主要受酒基和包材影响,轻资产运营+规模效应下吨成本有望持续下行。2017年公司白酒成本中,酒基占比44.85%,包装材料占比41.34%,人工成本占比6.80%,白酒的吨成本主要由酒基和包装材料影响。牛栏山酒厂白酒的原材料为包装材料、酒基和其他原料,其他原料主要包括小麦、玉米、糯米、大米等作物。其中,酒基的20%~30%由公司外购获得,粮食全部外购,包装绝大多数也是外购。

公司香河以及四川成都生产基地均为租赁产能,轻资产模式下成本较低。同时,当前牛栏山销售规模为白酒上市公司最大,2017年达到42.92万吨,后续随着新兴市场的逐步开拓以及现有市场逐步挤占竞品份额,销售规模的增长有望带来吨酒成本下滑。

3.2. 白酒渠道改革+地产确认收入,费用率明显下降

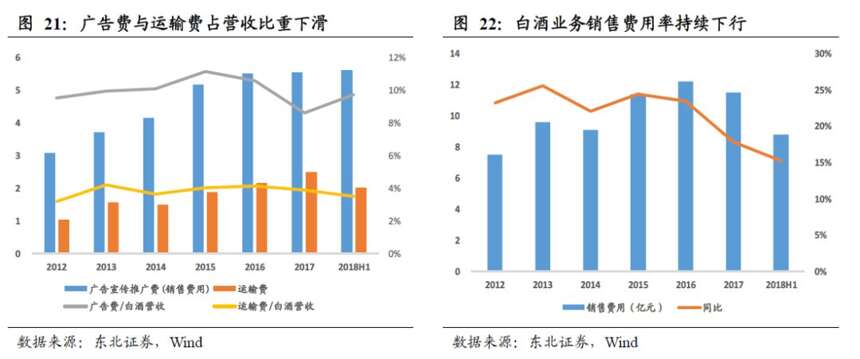

经销商渠道改革,促销费和业务费下滑带动销售费用率下降。公司新管理层上任后,逐步优化支出政策,公司费效比有所提高。2012起公司推进全国化战略,销售费用整体呈增长趋势,但销售费用率波动相对较大。2017 年公司白酒业务渠道变革,使得牛栏山实现销售费用同比下降29.13%,原本由公司承担市场开发及推广费用改为由经销商承担,并给予经销商一定的产品销售折扣。2018H1白酒业务销售费用率为15.26%,比2017年全国销售费用率下滑2.57pct。

收入规模扩张下,广告费以及运输费用有望被摊薄。随着公司全国化扩张带来的营收规模持续提升,以及成都酒厂基地落成后,公司的广告费以及运输费用有望被摊薄。2012-2016年,公司投入大量广告以及运输费用来扩张外阜市场,2016年后公司全国化扩张成效显著,广告费用与运输费用占营收比重逐渐下降,未来随着收入规模的提升有望显著降低费用率。

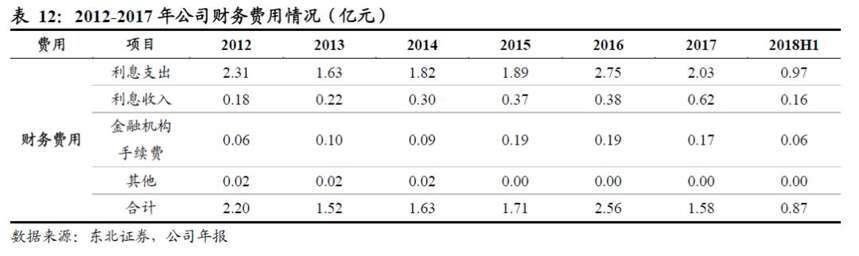

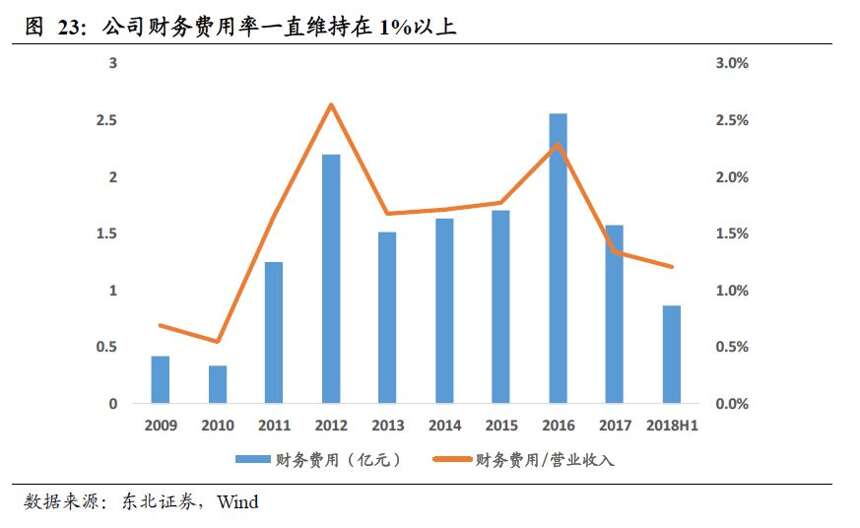

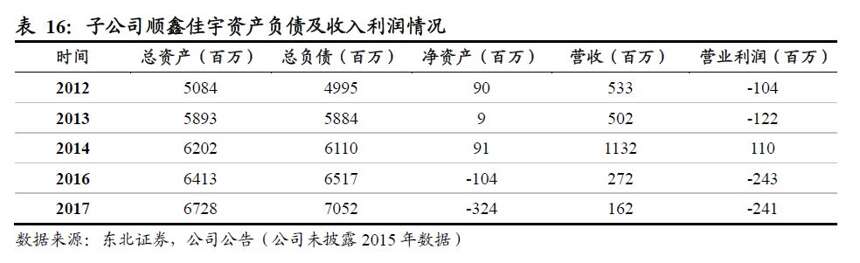

受地产和肉类业务拖累,财务费用率较高,预计2019年有望开始减弱。公司在地产板块项目销售状况不佳,负债过高产生大量的财务费用,顺鑫佳宇16、17年收入大幅下降,17年收入已降至1.62亿元。同时由于债务融资带来大量利息支出,17年顺鑫利息支出高达2.03亿元,财务费用率达到1.35%,远远高于同行业其他白酒公司。若地产业务2019年开始顺利获得回款并后续剥离,公司财务费用有望明显下降。

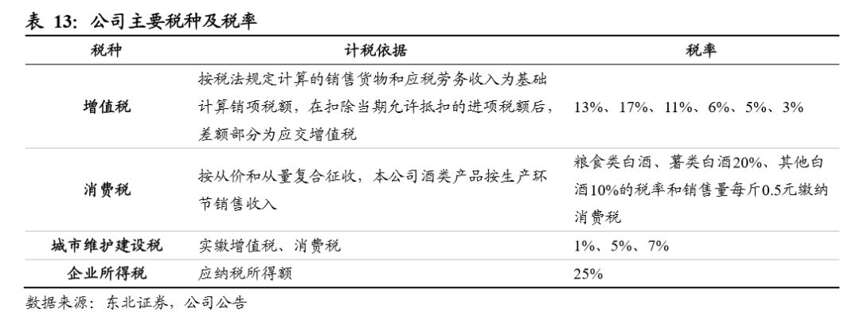

3.3. 从价税率趋向稳定,结构升级时期从量消费税率有望下滑

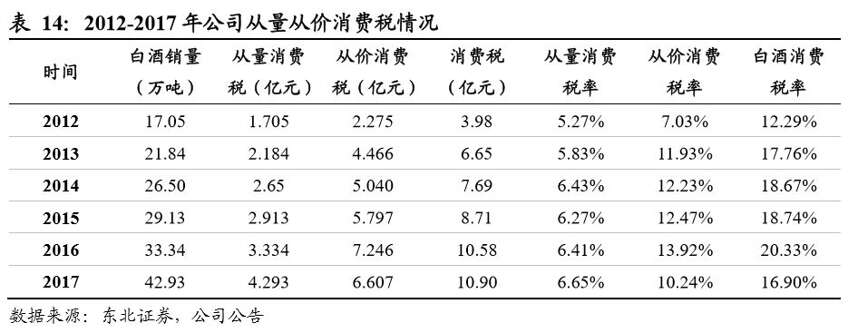

近年来白酒行业消费税率不断提高,加速行业洗牌。公司消费税按从价和从量复合征收,低端酒受从量消费税影响较大,从2012年开始消费税率逐年提升,从价消费税基本维持在12%的水平,从量消费税随着销量的提升稳步增长。但从中长期来看,随着产品结构升级带来的营收增速快于销量增速,从量消费税率有望下降。

4. 肉类业务收入稳定,地产业务有望剥离

4.1. 肉类业务营收稳定,毛利率基本维持在6%左右

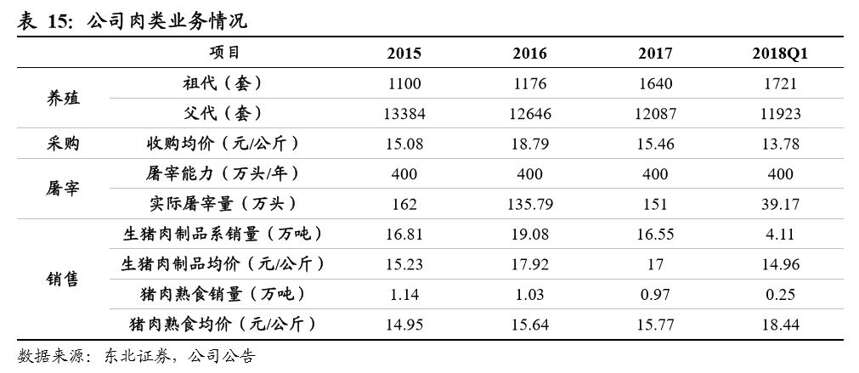

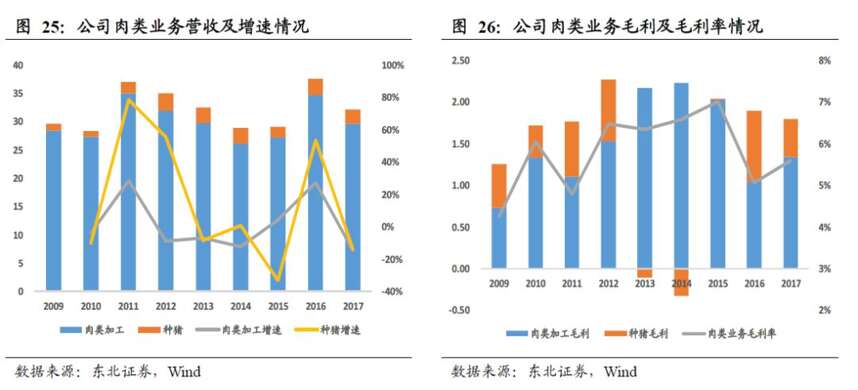

肉类业务包含肉类加工和种猪业务,主要集中在北京地区。公司肉类业务主要为种猪繁育及猪肉行业,猪肉行业主要包括生猪屠宰与肉食品加工,拥有“种猪繁育-生猪养殖-屠宰-肉食品加工-冷链物流配送”完整上下游产业链。公司肉类业务销售主要集中在北京市场,,目前在北京市场市占率达到40%以上,肉类销售方面2017年底公司建立销售网点2955家,其中北京地区2637家,外阜区域318家。

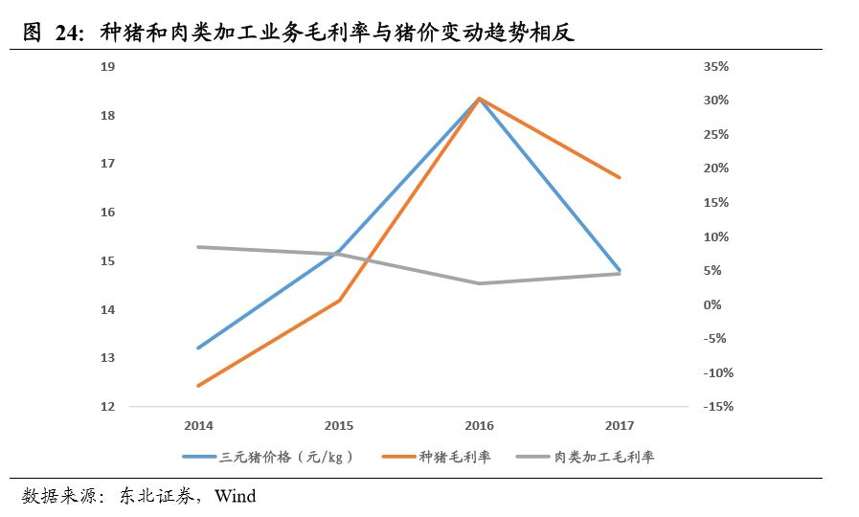

肉类业务营收总体在30-40亿,毛利率整体维持在6%左右的水平。公司肉类业务收入体量大,屠宰与种猪业务合计收入在30亿-40亿范围内,由于种猪和屠宰业务毛利率与猪价变动趋势刚好相反,因此公司两业务合计毛利率相对稳定,从历史数据来看毛利率稳定在6%左右,每年约6000-7000万毛利。

4.2. 地产板块:19年开始回款增加,后续有望剥离

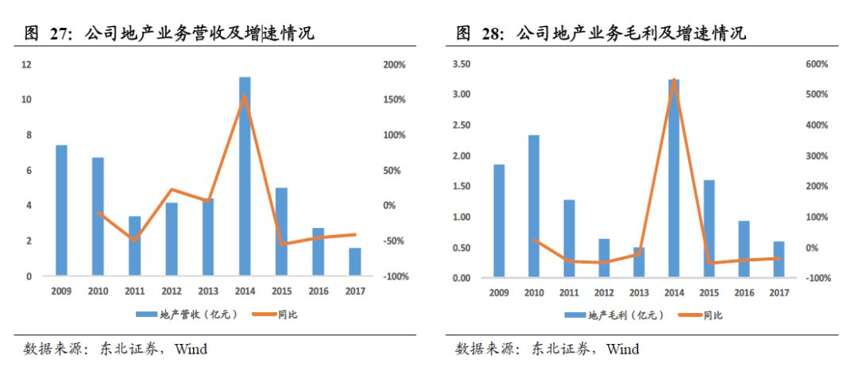

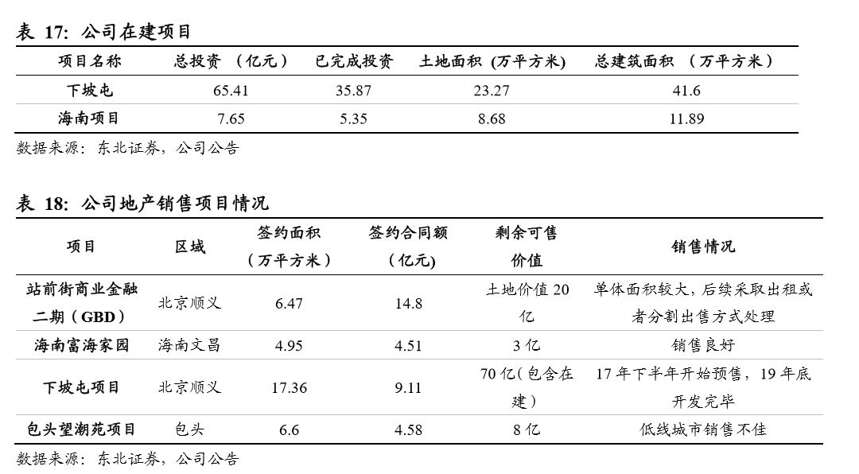

公司地产业务集中在北京、海南和包头,业绩波动较大。公司公司地产项目主要分布在北京、还海南和包头三个地方,其中包头顺鑫望潮苑项目已经竣工在销售。公司自2010年4月以来没有购置新的土地,2012年3月之后无新开工的房产项目,目前在售项目主要为站前街金融二期、海南富海家园和北京下坡屯项目,可售房产共计1652套,总投资105.56亿元。

2019年底下坡屯项目开始确认收入,有望冲抵负债减轻财务费用,最终地产业务有望被剥离。14年后受地产预冷影响,子公司顺鑫佳宇收入大幅下滑,2017年地产板块收入为1.62亿元。由于债务融资带来的大量利息支出,顺鑫佳宇持续亏损,2017年公司财务费用为1.58亿元,净利润为-2.2亿元,拖累公司主业。根据目前情况,预计2019年公司逐步回款,后续财务费用有望稳步下滑。

5. 业绩拆分及盈利预测

白酒板块:预计公司2018-2020年白酒板块实现营收91.49亿、114.25亿和139.94亿,增速分别为41.83%、24.87%和22.48%。其中低档酒实现营收收入63亿、74亿和87亿,同比增长35%、17%和17%。白酒板块2018-2020年整体毛利率分别为45.62%、46.29%和46.73%;

肉类板块:假设猪价2019-2020年持续上行,预测2018-2020年肉类加工板块营业收入稳定为29.69亿元,种猪业务营业收入分别为2.08亿元、2.29亿元、2.52亿元,增速分别为-15%、10%和10%;

房地产板块:2019年开始部分确认收入,预计2018-2020年地产收入分别为1.43亿、1.5亿和1.58亿。

地产业务处于亏损状态,肉类业务基本达到盈亏平衡,当前均为压制估值板块。我们预计2019年白酒业务营收达到114.25亿元,净利率提升到12%,白酒业务对应的利润为13.71亿元。由于公司目前处于全国扩张爆发期,我们参照同类公司估值以及白酒业务增速,给予2019年22倍估值,对应白酒板块市值为301.62亿元。

预计公司2018-2020年收入分别为122亿、142亿和168亿,增速分别为4.26%、16.4%和18.21%,归母净利润分别为7.64亿、10.91亿和14亿,对应PE为32倍、23倍和18倍,给予“买入”评级。

6. 风险提示

食品安全风险,房地产回款不及预期,全国扩张不及预期

文章来源:东北食品饮料

(本栏目内容推荐均来自读者投稿或撷取自网络,仅出于传递信息的目的,不作任何商业用途,不代表酒业时报官方声音,亦不代表酒业时报赞同文章观点。您可以添加“酒业时报”或微博@酒业时报 与我们就文章内容交流、声明或侵删。)

…

酒业时报

微信号: thewinetimes

专业创造价值责任澎湃酒业 酒业第一综合产经博客平台

爆料、合作:JasonIPP(微信);投稿邮箱:winetimes@126.com

✪------------------------------------------------------------------------------------------✪

回复 酒业时报 查看加入酒业自媒体联盟、QQ交流群方法;

点击 原文链接 看往期精彩内参(或移步官网查看)

寻求 报道及合作 请加酒业时报君微信JasonIPP或关注爆料邮箱。

酒行业第一互联网综合产经博客品牌

酒业自媒体联盟WineMedia发起成员

7大展示平台 覆盖酒业高质量读者群