11日,泸州老窖发布《2020年面向合格投资者公开发行公司债券(第一期)》的公告,拟发行不超过15亿元的公司债。

2019年7月18日,泸州老窖总额不超过40亿元的发债申请获得证监会批准。首期于2019年8月成功发行,金额25亿元,这次是第二期。公司债用途是扩张高端产能,解决一直以来的产能瓶颈问题。

然而不能忽视的是,高端白酒从基酒生产到成品酒之间要经历不短的时间,短期内能否实现预定的收益是个未知数。而且根据公司披露,将原本用于生产中端产品的老窖池置换出来专注于生产国窖1573 基酒,这会不会在放量的同时降低1573的品质,也是个问题。

泸州老窖74亿扩大高端酒产能

2020年产能预计达到1万吨

泸州老窖本次募集的15亿元和2019年8月募集的25亿元,投向均为公司的技改项目。酿酒工程技改项目是泸州老窖“十三五”期间的重点投资建设项目,项目计划总投资 74.14 亿元。

本次发行的公司债期限为5年,利率尚未确定,询价区间为3.0%-4.2%。2019年8月发行的公司债最终票面利率为3.58%,这次估计与上次差距不大。

十三五计划是2015年泸州老窖管理层换届后提出的发展目标,当时的背景是,行业进入周期性调整期,再加上1573价格策略失败,导致公司营收持续下滑。新一届管理层确立了双品牌战略——“国窖1573”和“泸州老窖”, 主打五大单品,以国窖1573 为代表的高端系列,以百年泸州老窖窖龄酒、泸州老窖特曲为代表的中端产品,低端则以泸州老窖头曲、泸州老窖二曲为代表。

泸州老窖一直存在高端酒的产能瓶颈,技改项目的主要目的就是提高高端酒的产能。根据公司的介绍,通过技改项目可以将用于生产中端产品的老窖池置换出来专注于生产国窖1573 基酒。

技改项目总共分两期,其中技改项目(一期工程)规划投资额为 33.41亿元,2016 年中启动建设。2017 年 9 月定增募资30亿元用于一期工程,目前正在推进中。技改项目二期工程由全资子公司老窖酿酒公司组织实施,2025年12月完工,计划总投资40.73亿元。

一期工程2020年12月建成投产,2019年已经部分投产,根据2019年5月投资者关系记录披露的数据,新窖池已经开始投粮,2019年下半年将产出4000多吨基酒,2020年产能预计达到1万吨,2021年将达到6万吨。

然而不能忽视的是,高端白酒基酒一般需要较长的储存时间,公司斥巨资投建的扩产能项目,要真正放量生产高端白酒,要在几年之后了,届时市场竞争环境如何,还是未知数。

除此之外,根据公司的披露,技改项目是将原本用于生产中端产品的老窖池置换出来专注于生产国窖1573 基酒,这会不会在放量的同时降低1573的品质,也是个问题。

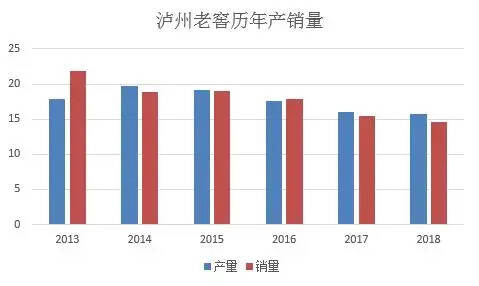

2013年以来产销量一直下滑

从2013年以来,泸州老窖总体产量和销售一直处在下滑趋势中。销量2014年最高时为19.76万吨,2018年为15.68万吨,4年间下滑了21%。产量2013年最高时达到21.82万吨,2018年则下滑到14.64万吨,下滑幅度33%。

这期间,高端酒实现了量价齐升,带动了公司营收和毛利率的增长。可以推断,萎缩的是中低端酒。借助技改工程,提升高端酒的产能,理所当然就成了泸州老窖进一步发展的重大战略。

从2013年到2017年,高端白酒市场集中度迅速提升,茅台、五粮液、1573均实现了高速增长,销量年复合增速分别达到13%、7%、19%。2012年前三名占据72%的市场份额,到2018年,已经占到95%的市场份额。其中茅台占63%,五粮液占26%,泸州老窖1573占6%。

在行业前三名已经占据95%的市场份额的情况下,茅五泸会否一直延续过去的高增长,是个很大的问题。

值得注意的是,受疫情影响,泸州老窖此前取消了各地经销商2月份1573经典装的配额,此举意在维护价格体系的稳定。随着疫情的延续,白酒消费受到很大冲击, 1573后续能否如市场人士预料的实现恢复式增长,仍有待观察。(卖酒狼圈子)