白酒股“浓酱对垒”,酱香能后来居上吗?

文 | 云酒团队(ID:YJTT2016)

“酱香反超浓香”这个的观点已经出现。

伴随酱酒热不断升温,广东、河南一些市场,酱香市场占有率节节攀升。似乎浓香的领先地位,已经岌岌可危。

事实真的这样吗?从2020年19家白酒上市企业的年报看,浓香没那么容易被反超。

强袭的酱香

一如曾经浓香型白酒企业密集上市,“酱酒第二股”虽未落定,但已不乏“染酱”声音。

4月9日,水井坊发布公告,斥资5.6亿牵手茅台镇国威酒业,未来推进浓香、酱香的多品类运作;4月27日晚,海南椰岛公告称,全资子公司椰岛酒业拟携手糊涂酒业共同出资设立酱酒公司……两个公司股价在公告披露后均获得涨停板。

沾“酱”便涨,似乎成为二级市场铁律,屡试不爽。

去年5月,贵州国台酒业股份有限公司的《首次公开发行股票并上市》等A股IPO申请材料已获证监会接收,其上市计划由此进入实质性阶段;不久后,郎酒股份也披露了IPO招股说明书,募资金额超过74亿元。

在政府层面,《贵州日报》发布的《贵州省国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》中透露,贵州要以“百亿产值、千亿市值”为目标,培植提升习酒、国台、金沙、珍酒、董酒等一批在全国具有较强影响力的骨干企业,加快推动企业上市。遵义市也已提出,习水县将全力支持和推动习酒上市。

无论是政府层面的规划,还是酱酒企业密集披露上市的信号,酱酒“上市潮”已成为酒类板块下一个关注重点。

浓酱对垒

2018年以来,酱酒市场以高于白酒行业平均增速2-3倍的速度增长,超2000亿级体量急行军。业内人士预测,酱酒的规模和利润在20年内将分别增至5000亿和3000亿。

目前,在19家上市酒企中,仅有1家酱香型白酒,浓香型企业有11家,清香型企业有3家。云酒头条(微信号:云酒头条)统计,2020年,11家浓香上市公司的营收总额为1239.83亿元,占全部白酒上市公司全年营收总额的48.75%;净利润总额为398.36亿元,占比41.65%,接近“半壁江山”。

清香型上市公司营收总额为249.39亿元,占全部白酒上市公司全年营收的9.81%,净利润总额为69.59亿元(顺鑫农业白酒业务净利润,可据白酒业务营收与毛利率计算而得),总量约为五粮液三分之一,在19家白酒上市公司的7.28%。

酱香型茅台一家独大,2020年全年营收949.15亿元,净利466.97亿元,分别占比19家上市酒企的37.32%与48.82%。

显而易见,在营收上,浓香有一定优势,且保持领先;在净利润方面,酱香略胜一筹。

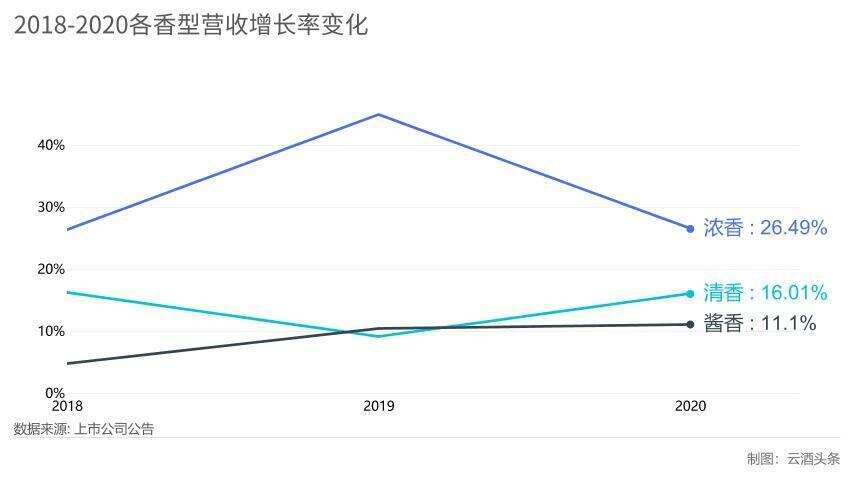

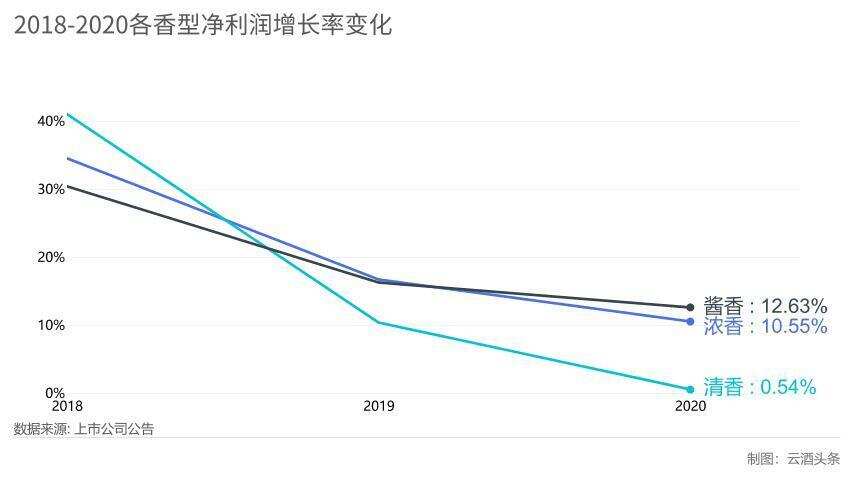

如果说营收和净利润,能体现量上的差别,那么增速,或许更能反映各大香型的长期趋势。

云酒头条(微信号:云酒头条)统计近2018-2020年相关数据可知,清香型早期营收增速较大,但随着基数的提升,营收增速开始放缓;净利润增速也是如此,清香型上市公司从较大的净利润增长率开始快速放缓,且放缓的速度,在三者中最快。

2018年到2019年间,浓香型上市公司与酱香型上市公司的营收几乎保持相近的增速,2020年浓香营收增速放缓的速度加快,与酱香之间有近6%的差距。而从净利润增速看,2018年,浓香型微弱的优势领先,2019年和2020年保持增长。

拉长时间维度看,由于浓香型白酒营业规模上占据优势,增速放缓也与基数大等因素有关。同时,酱香型白酒企业随加紧扩产,但短期内仍无法投入市场,据此有业内观点认为,酱香型白酒在营收上要完全超过浓香,仍非易事。

酱香能反超吗?

要继续思考这个问题,可以尝试将习酒、国台等纳入考虑范围(郎酒正在申请上市中,因香型不仅是酱香,未做分析)。

以上述两家企业为例,据招股书显示,2019年,国台酒业营收18.88亿元,净利润4.1亿元,2019年全年营收同比增长60.05%,净利润增速高达70.8%;2020年,习酒实现销售收入103亿元,整体销售额同比增长约31.29%,两者增长率均高于茅台。

重读2020年业绩,浓香整体的保持明显增长,实际上,“十四五”期间,浓香发展的后劲实则同样值得关注。

“十三五”期间,五粮液继续保持了两位数以上的增长、各项经济指标增长速度稳居行业前列、股份公司市值突破万亿。接下来的“十四五”,五粮液将对标国际一流企业,进一步提升市场份额。

作为浓香龙头,从2016年开始,五粮液已连续保持6年主要经济指标同比双位数增长,也是唯一一家连续21个季度营业收入实现两位数增长的上市白酒公司。

泸州老窖也在年报中表示,2021年要坚持“品牌聚焦”,在巩固现有品牌和产品站位的基础上,精准抢占中间价格带发展空间,扩大品牌金字塔立体竞争优势。“茗酿”与“高光”正是泸州老窖在品牌创新方面的举措,由5大单品升级为7大单品后,泸州老窖进一步涉足高线光瓶酒与健康养生酒两大市场,为名酒价值回归赋能。

近日,洋河股份则已明确“双名酒战略”——以洋河带动双沟,打造新的增长极;推动双沟促进洋河,创造新的增长点。洋河股份还明确了名酒复兴战略。通过持续深化运作、战略新品布局以及高端化拓展等,深化双沟品牌的全国化运作,逐步打造新的增长引擎。

在刚刚落幕的2020年四川白酒行业年会上,中国白酒金三角酒业协会理事长王少雄直言:“不能自我感觉太好,躺在优势上吃老本,川酒人应当对川酒要有深刻、清醒地认识。”实际上,浓香型白酒企业抢抓机遇创新发展的一系列举措,正是对这种忧患意识的回应。

事实上,浓香型白酒作为中国白酒的核心品类,品牌数量多,龙头企业实力强劲,市占率高达50%,在上市酒企中,浓香型酒企的数量也超过一半,其在行业内的主导地位短期难以撼动。从这个角度而言,酱香型白酒企业也需要意识到,要想反超浓香,并没有那么容易。

你怎么看2020白酒股年报背后的“浓酱对垒”?文末留言等你分享!