一、山东省简介

山东省是中国华东地区的一个沿海省份,简称鲁,省会济南。山东省辖16个地级市,共58个市辖区、26个县级市、52个县,合计136个县级行政区。总面积157900km²,2020年常住人口10153万人。2020年GDP为73094亿元,全国排名第3。

地区

青岛

济南

烟台

潍坊

临沂

济宁

淄博

菏泽

德州

威海

东营

泰安

滨州

聊城

日照

枣庄

GDP(亿元)

12400

10140

7816

5872

4805

4494

3674

3483

3079

3018

2981

2767

2508

2317

2006

1733

人口(万人)

1007

920

710

939

1102

836

470

880

561

291

219

547

393

595

297

386

人均GDP(万元)

12.3

11.0

11.0

6.3

4.4

5.4

7.8

4.0

5.5

10.4

13.6

5.1

6.4

3.9

6.8

4.5

二、山东白酒竞争格局

(一)白酒容量

1、山东省白酒容量

类别

2020年

山东

全国

白酒总容量

400亿

5836亿

酱酒容量

130亿

1550亿

地产酒容量

120亿

/

人均酒水消费

400元/年

417元/年

2020年山东整体白酒市场规模达400亿元,全国占比约6.8%;2020年山东酱酒容量约为130亿元,全国占比约8.4%;2020年山东地产酒容量约120亿元,仅占山东省白酒容量的30%。

2020年山东省人均酒水消费400元/年,低于全国人均消费水平,反映出山东人民酒量大,酒水消费水平低的消费特征。

2、山东省各地级市酒水容量排名

酒水容量排名前八地级市:济南、临沂、青岛、济宁、潍坊、菏泽、聊城、德州

酒水容量排名后七地级市:淄博、东营、威海、滨州、烟台、日照、枣庄、泰安

(二)山东地产酒分布及销量

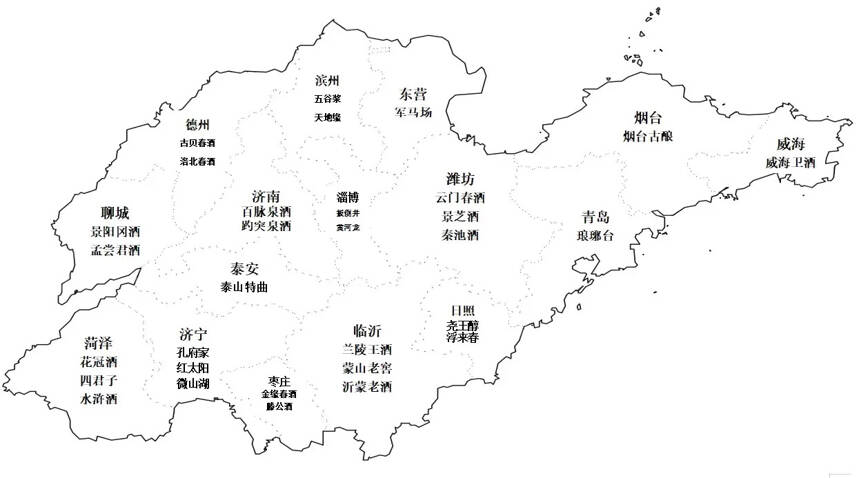

山东省地产白酒分布图

1、山东地产白酒销量120亿,500多家酒企,规模以上白酒企业160多家,山东目前销售10亿元以上的企业2家:扳倒井和景芝;近10亿元的企业3-4家:花冠、古贝春、云门、趵突泉;5亿元左右的企业包括兰陵、泰山、景阳冈、百脉泉、秦池等企业。

2、 山东缺乏全国性知名白酒品牌,地产酒缺乏高端占位,高端和次高端市场均由省外白酒品牌占领,且呈垄断格局。近几年景芝、云门、国井、泰山、古贝春等众多地产酒企业都在推出自己的高端产品,并进行全省化布局:如古贝春将上千款产品缩减至几十款,泰山酒业的“五岳独尊”“稳如泰山”,景芝酒业的“一品景芝”等。

3、地产酒香型众多、缺乏引领性的香型,如景芝的芝麻香、云门的酱香、国井的国香、趵突泉的泉香等,都有自己的特色,在局部区域有一定影响力,但都未能引领整个山东市场。同时,地产酒在省外市场表现一般,主要为区域内消化,大部分地产酒主销产品价格集中在300元/瓶以下。

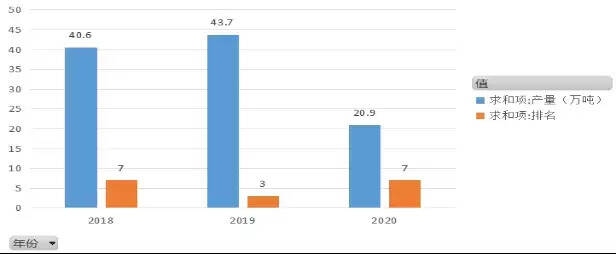

4、山东省白酒产量呈下滑态势:2019年产量43.7万吨,全国排名第三;2020年白酒产量为20.9万吨,位列全国第7,相较于2019年下降4名。

山东近年白酒产量对比图

三、局部区域竞争格

(一)山东白酒的中心:济南

1、济南白酒整体规模约为65亿元,整体来看:浓香酒依然占大头,但酱香酒和以汾酒为代表的清香型白酒起势很快,酱酒整体约有30亿规模,汾酒预计今年增长在百分之五十以上。

2、在高端价位,济南市场被飞天茅台、五粮液、国窖1573、青花郎等全国名酒所垄断,主流消费中端价位段(300—500元),则在酱酒热的影响下,被茅台系列酒、郎酒、习酒、国台、金沙、钓鱼台等全国酱酒品牌切割。

3、在主流消费价位段上,得益于经济增幅较大,济南消费升级明显,市区主流消费价格带从100-200元向300元以上提升,县级市场也逐渐升级至百元价格带。从品牌来看,济南白酒市场呈现碎片化竞争态势,外来品牌均能在包容开放的济南找到一席之地。

(二)鲁西:聊城、菏泽、德州、济宁、枣庄、泰安

1、表现最好的品牌依次为:泸州老窖、茅台、五粮液、剑南春、郎酒、洋河、汾酒、舍得、牛栏山、习酒。

2、鲁西地区香型偏好:鲁西地区浓香型白酒占据绝对优势,销量最好的前十名外来品牌中,浓香型白酒占5席,销量为29.9亿元;酱香型白酒仅占3席(郎酒、习酒等),销量为11.22亿元;清香型白酒占2席,销量为5.4亿元。

3、地产酒市场表现:从已调研城市来看,地产酒在其产地市场见面率较高、销量最大的品牌依旧为地产酒品牌,其中济宁的红太阳、心酒;德州的古贝春、洛北春、又一村;菏泽的花冠表现依旧强势;菏泽地产酒正处于同外来名酒博弈阶段;聊城地产酒市场份额已被外来名酒挤占,整个市场现处于外来名酒博弈阶段

(三)鲁中:潍坊、淄博、临沂、日照、滨州、东营

1、表现最好品牌依次为:茅台、泸州老窖、五粮液、郎酒、洋河、牛栏山、汾酒、习酒、金沙、国台、剑南春。

2、泸州老窖销量分布不均匀,主要集中在临沂地区,在潍坊和淄博市场份额占比较小,五粮液销量分布相对均匀,且地区影响力大于泸州老窖。

3、鲁中地区香型偏好:鲁中地区浓香型白酒和酱香型白酒基本持平,销量最好的前十名外来品牌中,酱香型白酒占5席,销量为14.63亿元;浓香型白酒占3席,销量为14.23亿元;清香型白酒占2席,销量为5.8亿元。

(四)鲁东:青岛、烟台、威海

1、青岛地区白酒消费档次普遍较高,各主销品牌中高端产品占比大:如五粮液普五+1618占比约95%,国窖占比约70%,习酒窖藏1988占比约60%-70%,洋河梦系列占比约60%,水井坊井台占比约40%。

2、青岛地区高端产品以茅台、五粮液、青花郎为主,次高端产品中洋河M3/M6表现强势,此外近年来酱酒氛围上涨,红花郎、习酒窖藏、国台、摘要在次高端价位段竞争激烈;中低端价位产品段以洋河海天系列及地产酒琅玡台、景芝为主。

3、青岛婚宴风俗特殊,每桌要同时摆放两种不同档次的白酒,称“主酒”和“副酒”。

四、山东市场各价格带主流产品

价格带(元/瓶)

省内品牌

省外产品

竞争特点

高端

800以上

/

飞天茅台、普五、国窖1573、青花郎

省外知名品牌主导

次高端

300-800

/

红花郎、习酒窖藏、梦之蓝、臻酿八号、水晶剑、茅系、汾20、古20、品味舍得

省外品牌抢占市场、占据主流

中端

100-300

地产酒高端系列

茅系、今世缘、古8、海之蓝、老白汾、泸州老窖特曲、习酒金钻系列

省外品牌主导;地产酒消费升级,占据部分市场份额

中低端

60-100

景芝、琅玡台、泰山、兰陵、古贝春、花冠、景阳春、云门春、趵突泉、百脉泉

/

地产酒占主导

低端

60以下

地产酒低端系列

牛栏山、玻汾、老村长、尖庄

地产酒与省外光瓶酒相互竞争

五、山东白酒消费特征和趋势

(一)讲究文化礼节,用酒量大

1、喝酒注重礼仪,席位分主宾、副主宾、主陪、副主陪......劝酒文化浓厚,单桌用酒量在2瓶以上。

2、传统文化影响深,有强国企、强政府的特征,导致在白酒消费端形成了“向上看”的特点。

3、山东日均饮酒量达到83.1mL/人,超河北(52.6mL/人)、江苏(42.3ml/人)、河南(44.3mL/人)。

4、各区域人均饮酒量对比:鲁西南(菏泽、济宁、枣庄、聊城、临沂)>胶东半岛(青岛、烟台、威海)>鲁中(济南、淄博、泰安、莱芜)>鲁西北(德州、滨州、东营)。

5、2020年山东白酒市场容量400亿元,是全国白酒消费第二大市场。

(二)酱酒消费转化明显,酱酒市场持续扩容

1、青岛、烟台等胶东地区近几年葡萄酒消费降低,存在葡萄酒转酱酒现象。(以中高端酱酒为主)

2、临沂、聊城、菏泽等鲁西南地区消费以低度浓香酒为主,随着酱酒渗透率提高,消费者从喝低度浓香酒向喝酱酒转移。(以低端酱酒为主)

3、潍坊、淄博等鲁中地区的云门陈酿、国井等地产酱酒带动,酱酒消费基础好;随着消费升级和川派(郎酒)、贵派(茅系、国台、金沙等)酱酒品牌渗入,地产酱酒消费向品牌酱酒转移。

4、各区域规模性经销商代理品牌向酱酒倾斜;开发产品及部分中低端酱酒利差大,终端推荐力大;品牌酱酒整体开瓶率较低,消费者以收藏、送礼为主。

5、2020年山东酱酒容量130亿元,2021年预估容量150-180亿元,是全国第二大酱酒消费市场。

(三)各区域白酒消费价格存在差异

区域

自饮、聚饮主流价位

宴席主流价位

商务宴请主流价位

区域特点

鲁东

150元以内

400-600元

600元以上

经济发达,青岛等地消费价格带较高;宴席摆2瓶酒(价格一高一低,香型一浓一酱)

鲁中

100元以内

100-300元

300-600元

经济比较发达,价位较高;宴席中中低端酱酒见面率持续上升

鲁西

50元以内

50-150元

300-600元

经济相对较弱,价位偏低,白酒消费量大;宴席中低端地产酒占比高

(四)山东白酒消费人群年龄特征

从消费场景来看,通常在家自饮白酒的度数要高于在外饮用场景,另外,高年龄段消费人群对高度酒有好感。

年龄段

白酒消费者占比

主流消费度数

主流消费场景

20-29岁

36.1%

中低度酒

交际场合、宴请、聚会、送礼

30-39岁

48.9%

中低度酒

宴请、聚会、送礼

40-49岁

11.5%

高度酒

自饮(注重健康养生)

50岁以上

3.5%

高度酒、烈酒

自饮(注重健康养生)

六、其他

1、2020年山东本地酒企的酱酒产量约为2.6万吨,占全国酱酒总产能的5%。主要代表品牌有云门、景酱、古贝元等。同年黔酱产量约35万吨、川酱产量约12万吨。

2、本地酱酒产品与外来酱酒产品存在价格差异,本地酱酒产品价格主要集中在100-300元/瓶,300元/瓶以上的酱酒主要为外来品牌。

3、2020年至2021年上半年期间,酱酒贴牌产品在山东市场盛行,但从2021年下半年开始降温,部分经销商和烟酒店开始抛弃自有的开发产品,转向市场主流品牌。

4、部分大商运营贴牌开发产品能力较强,如泰山名饮、山东新星集团、金泉酒业的部分产品都为独家开发,能在其覆盖区域内实现较好的动销。

5、据《中国餐饮产业发展报告》数据表明,山东是中国饮酒量最大的地方,72%的人年夜饭时饮用白酒超过三两,35%的人饮用白酒超过半斤。

6、山东各地区中小企业数量大,商务往来频繁,中高端产品具备一定的发展空间,但其销售不能只依赖于单一的烟酒店模式,以核心消费者为主的圈层营销更适合,以品鉴会为形式、以私人会所为载体的方式对市场突破更加有效。

7、2021年华樽杯第13届中国酒类品牌价值200强名单上,山东有18家酒企上榜,全国排名第三,仅次于四川(23家)、贵州(22家)。

8、五大主流品牌2021年中秋期间市场表现

品牌

内容

茅台

中秋期间向全国市场投放了7500吨普茅,批价回落至2830-2900元,成交价在3000-3100元。三季度配额在节前已经全部清零,部分经销商已打完全年货款。

五粮液

经销商、专卖店打款和发货整体完成九成以上,各大商稳定在1.5倍库存,市场上八代普五的批价在975-980元。

泸州老窖

8月份以控货为主,8月底至9月初集中发货,发货进度完成八成以上,52度的配额都已完成回款,各大商保持1.5倍库存,市场上1573的批价在900-910元。

汾酒

青花汾酒在次高端群体中表现突出,区域几家大商的回款在八成以上,三季度可完成全年目标。

洋河

梦6+和梦3水晶版实行配额制,各大商库存较少,海天库存略高。

写在最后:喜欢该文章的小伙伴,动动你的双手点点关注,小天后续为您提供更全面的调研报告,感谢您的支持!!!!!!