酒鬼酒 上一次处于舆论的焦点还是2012年爆发的塑化剂事件,自那以后一蹶不振,总营收在十亿量级徘徊八年之久,在所有白酒上市公司中位居尾部,2020年的市场占有率只有0.4%。

近两年来(见图1),酒鬼酒的股价增长近十倍,再一次进入公众视野,虽然营收规模仍未突破20亿大关,但估值水平却达到100倍。

环顾四周,茅台的酱香型、 五粮液 和 泸州老窖 的浓香型、 山西汾酒 的清香型更受市场欢迎;市场分层来看,茅台、五粮液、国窖1573稳占高端酒市场,洋河系列、 水井坊 、剑南春、 口子窖 等的中高端白酒知名度更高,而低端酒中的网红产品要数牛栏山、劲酒等。在此大环境下,较低的市占率配上极高的估值,颇有点雷声大雨点小的意味,酒鬼酒到底依据什么能够在近两年异军突起,获得投资者认可?

中粮入主后,针对酒鬼酒的病根对症下药,才让酒鬼酒逐步走出谷底。

一、重塑品牌形象

酒鬼酒的品牌恶化非一日之寒,重塑品牌信心需要慢工出细活。中粮聚焦传播酒鬼酒的三大特色:文化酒鬼、馥郁酒鬼、生态酒鬼,扩大产品影响力;打造三大核心单品,明确市场定位,确定“内参”、“酒鬼”、“湘泉”三大品牌;加大文化营销力度,提升内参酒文化品牌的内涵,“品内参、知大事”,品牌认知度不断提升;通过央视冠名、参与高端价值研讨会等频频在公众视野中亮相,并借助中粮集团的平台优势,参加国内外重量级盛会。

二、拓宽市场渠道

酒鬼酒在湖南省内加快渠道下沉,依托团购商进一步拓展和夯实市场;在省外推进金融圈、体育圈等方面的圈层营销,比如积极参与高尔夫、网球联赛等。2019年,酒鬼酒开启内参酒的全国化进程,布局重点市场,加强与优质客户的合作。针对不同的系列酒制定不同的销售策略:内参系列主要侧重团购渠道销售,酒鬼系列则侧重商超、烟酒店等终端网点。当前公司的战略非常明确:保价增量,在价格稳定的前提下做到量的提升,优先做大规模,扩大市场占有率。

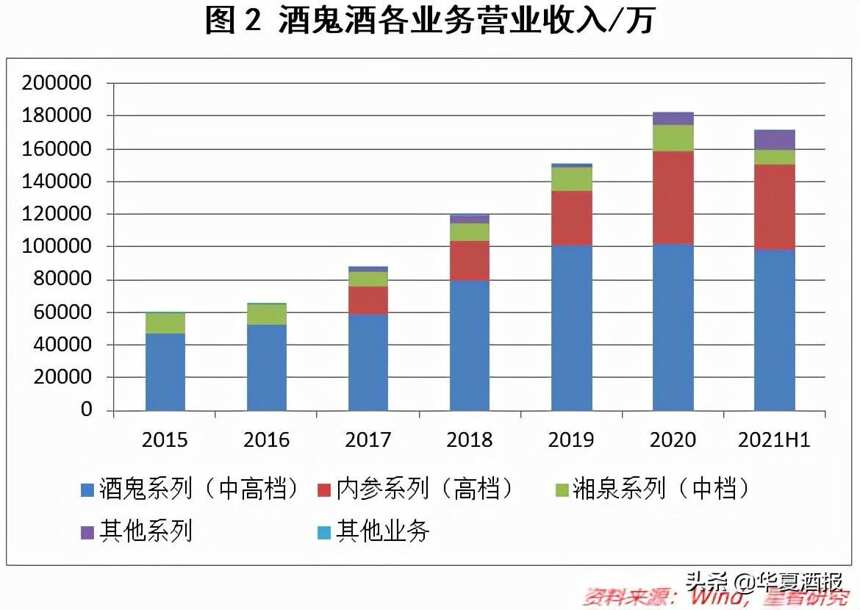

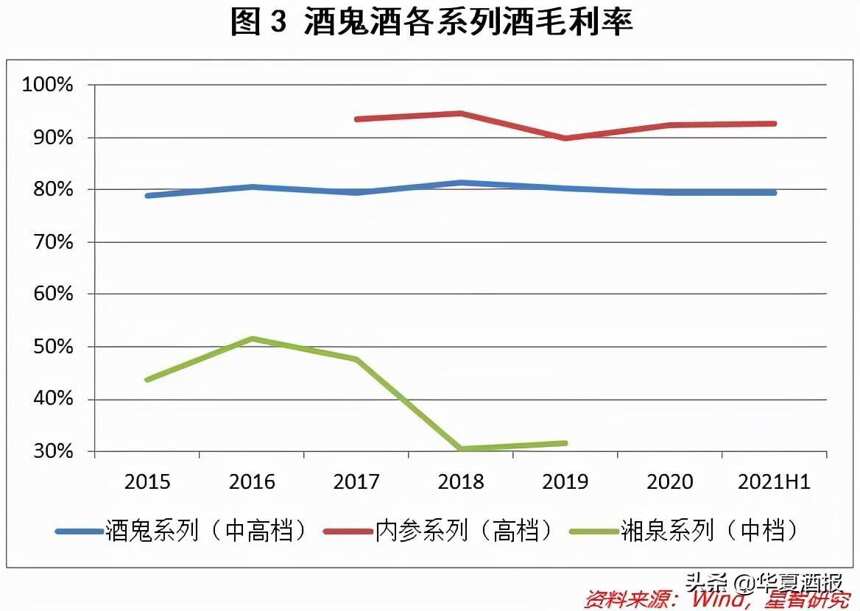

酒鬼酒的营业收入由2015年的6亿元上升至2020年的18.3亿,突破2012年的高点。2021年上半年更是实现17.1亿的营收,与去年全年相差不大。分结构来看(见图3),定位高档的内参酒毛利率基本稳定在90%以上,次高端的酒鬼系列毛利在80%左右,而中低档的湘泉系列,毛利逐年下降至30%左右。内参系列的营收占比由2017年的20%上升至近期的30%,酒鬼系列的同期占比由66%下降至57%,湘泉系列萎缩至5%,中低档市场成为酒鬼酒的弃子,使得酒鬼酒的综合毛利率不断抬升。由此可见,酒鬼酒当前的品牌结构不断优化升级。

三、强化内部管理

酒鬼酒通过内部控制制度,实行预算管理、成本控制(见图4),销售费用率由2014年的接近50%下降至20%左右。为了提升产品质量、消化塑化剂事件对消费者的影响,酒鬼酒将“现场管理、工艺管理、过程管理、定额管理、安全管理”纳入重点工作,加大食品安全设施的技术改造,引入中粮营养研究院,提升馥郁香型白酒的健康标准。

酒鬼酒股价涨势起于2019年,截至发稿,涨幅超过14倍,市盈率由25倍上升至近百倍。而中粮在2015年就已经入主,并派驻管理层、清理贴标、精简SKU等,业绩不断好转,2017年营收同比增长34%,归母净利润同比增长62%,2018年营收同比增长35%,归母净利同比增长26.5%。