文/懂酒哥

“饮后不上头”是很多人对衡水老白干的印象,但是最近几年随着名酒的高端化趋势加速,山西汾酒、泸州老窖、古井贡酒,舍得酒业、水井坊等都在发力中高端的路上,而主要销量在百元左右的老白干酒似乎压力越来越大。

不过从今年一季报看,老白干酒反而以373%的净利增速,成为白酒增速黑马。扣非净利润增速超40%,也在行业平均水平之上。难道背后有什么“秘密武器”吗?多数人可能以为老白干酒只有衡水老白干系列,但公司还有一个酒品,毛利率超高,跻身白酒6强,这些年来业绩增速和头部酱香白酒系列也是有一拼,而随着扩产计划开始,消费升级趋势下,即使抢不到高端市场,在次高端市场发力后,可能成为公司的第二增长曲线!

一季度净利增速夺冠,扣非净利0.7亿增长41%

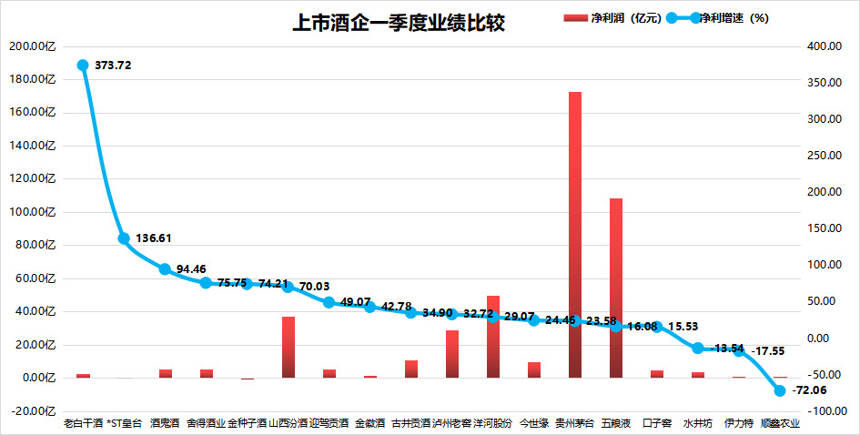

下面来从头拆解一下,仔细从数据来看,今年一季度,上市白酒企业净利润增速最为亮眼的是老白干酒。18家白酒企业的净利润增速平均数是54.99%,而老白干酒净利润增速373.72%,实现净利润2.66亿元,增速夺冠并以300%优势超平均水平。

图:上市酒企一季度业绩比较

来源:Choice、懂酒谛

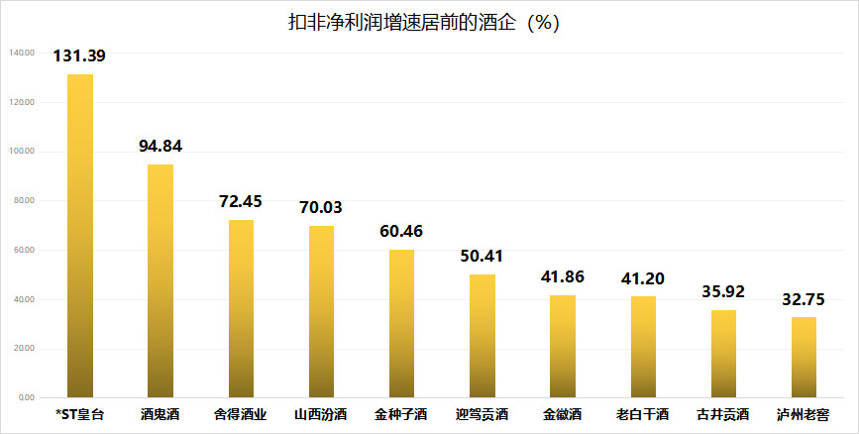

如此高的增速有一部分原因是公司一月收到南厂拆迁的政府补偿款,此部分金额将近2亿元。这项收入不太有持续性,扣除该非经损益部分,公司扣非归母净利润0.7亿元,同比增长41.2%。

扣非之后,老白干酒净利润增速位列第8名,在金徽酒和古井贡酒之间,增速依旧高过18家酒企35.64%的平均数。且公司一季度营收9.08亿元,同比增长20.36%,扣非净利增速快过营收,表明是高成长的经营成果。毛利率也由去年同期的67.75%上升至目前的70.23%,毛利提升空间好过多数酒企。

图:扣非净利润增速居前的酒企

来源:Choice、懂酒谛

翻看10年老白干酒的净利润看出,公司从2018年开始放量,这与收购酒企扩展酱香型白酒市场有关。之后3年公司净利润依旧保持稳步增长。2021年实现净利润3.89亿元,增长了24.50%,恢复至疫情前即2019年业绩的96%。

图:老白干酒年度净利润

来源:Choice、懂酒谛

老白干酒三香合一,酱香白酒毛利率80%以上

提到老白干酒,多数人对它印象是实控人为河北衡水财政局,公司是12大香型之一老白干香型的代表。但公司已是三种酒香味道合一,事业部也不局限在河北地区,是一家多元化酒企。

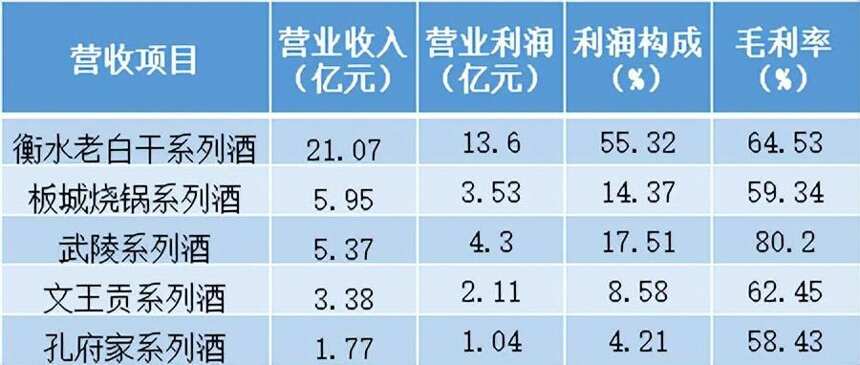

2018年1月,老白干酒成功并购丰联酒业。形成了老白干香型、浓香型、酱香型的三香鼎立局面。在2021年报中,公司营收项目分为衡水老白干、板城烧锅、文王贡、孔府家和武陵五大系列酒品。

具体来看,老白干酒在大本营衡水地区,去年实现营业收入21.05亿元,营业利润13.6亿元,占公司利润的55.32%。承德地区的板城烧锅酒,实现营收5.95亿元,排在第2位。

表:老白干酒5大酒品营收情况

来源:上市公司年报、懂酒谛

除了河北地区外,武陵等系列酒分布在湖南、山东、安徽等地区。其中,酱香型的武陵酒是公司一大招牌,武陵酒也是国内十七大名酒。而即便目前营收规模靠前的今世缘、迎驾贡酒等也并未在第五届国酒评选会上入选。

2021年,武陵系列酒实现营业收入5.37亿元,5大酒品中排名第3,但营业利润4.3亿元,反超板城烧酒。武陵系列酒毛利率高达80.2%,是系列酒品中毛利率最高的。除他之外,4类酒品毛利率平均数为61.19%。武陵酒4年来毛利率提升较快,从73.93%增长了6个点以上。

武陵酒在上市酒企中毛利率和规模处于什么水平?懂酒哥专门做了一个数据统计。武陵酒80.2%毛利率,在上市酒企整体毛利率中能排在第4位。考虑到白酒企业中高端酒品都有布局,此项毛利率数值为整体加权平均,武陵酒的毛利率位置稍微往后下调,或排在第6名,即舍得酒业和五粮液之间。

横向比较看出,武陵酒的毛利率非常不错。再看规模,武陵酒5.37亿元的营收在酒企中非常靠后,仅高过*ST皇台,但高毛利优势之下,营业利润反超金徽酒,和伊力特,甚至和顺鑫农业非常接近。

表:武陵酒与酒企经营比较

来源:Choice、懂酒谛

武陵酒4年增速174%,扩产与消费提升同步发展

懂酒哥在查阅老白干酒的营收增长情况后发现,武陵酒是公司经营发展潜力最好的项目之一,不只是80.2%的高毛利贡献了很高的营业利润,这几年发展增速也是杠杠的。

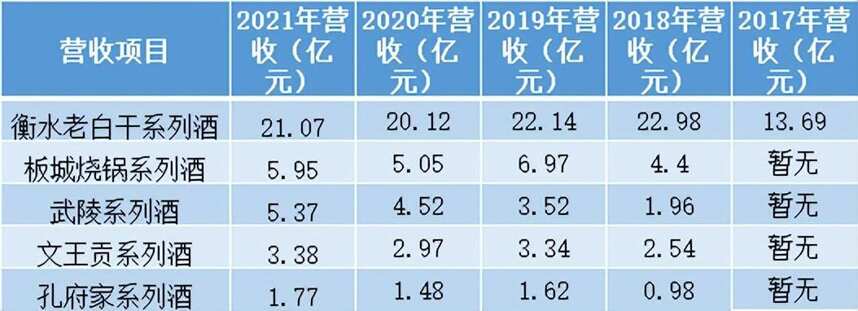

自2018年纳入麾下后,2018年武陵酒营收只是1.96亿元体量,到2021年成长至5.37亿元,4年增了约174%。对比之下,其他4大酒品增速比不过武陵酒,有些还是原地踏步。以老白干系列为例,2018年22.98亿元的营收,连续横了3年,至今也没有超越。孔府家虽然从0.98亿元营收做到1.77亿元,但基数有限。

这样看来,武陵酒增速最快,是老白干酒主打系列,这一酒品也有望在2022或2023年,营收规模超过板城烧锅酒。

表:老白干酒5大酒品营收

来源:上市公司年报、懂酒谛

至于老白干酒未来发展方向,2021年度报告的两项扩产给出了答案。一是摆脱目前老白干酒营收瓶颈,公司四期制酒车间项目投产,年新增约2万吨产能。二是继续发挥武陵酒优势,先从扩大产量开始,武陵酒一期扩建项目投料生产。

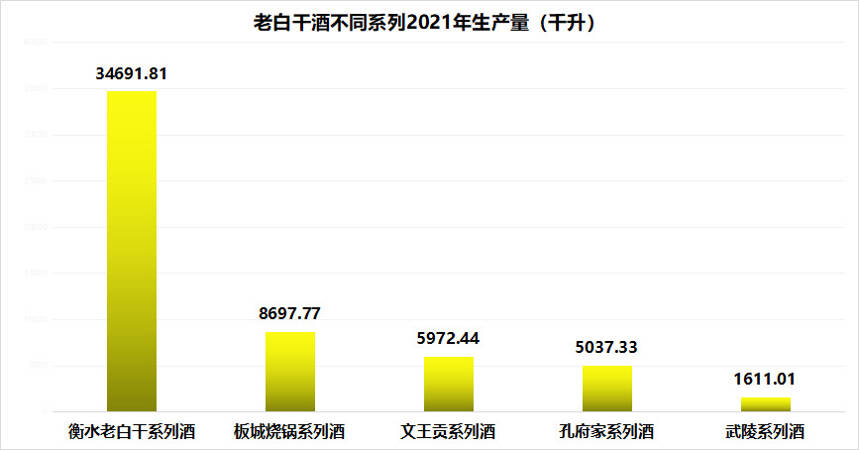

图:老白干酒不同酒品产量

来源:上市公司年报、懂酒谛

从产量分析来看,武陵酒提产算是明智的选择,符合名酒势能走强的趋势,发挥出武陵酒高毛利、高增长的优势。可以看到,公司去年老白干酒产量达到34691.81千升,但武陵酒在5大酒品中最少只有1611.01千升,不足其5%。在产销比接近1:1的情况下,提产对扩大营收有最直接效果。