文/胡箴

截止到八月末,A股白酒股半年报将纷纷出齐,曾经股价一度冲高至289元/股的泸州老窖(000568.SZ)也在27日晚间公布了2021年的半年度报告。懂酒谛了解到,截止今年6月30日,泸州老窖上半年实现营业收入93.17亿元,同比增长22.04%;实现归属于上市公司股东的净利润42.26亿元,同比增长31.23%;基本每股收益2.89元。

对于这样一份“中规中矩”的半年报,市场似乎并不认可,自6月起,泸州老窖股价连续三个月出现下跌,而到其公布半年报之日报收169.38元/股。在今年2月,泸州老窖股价最高上涨至327.66元/股,虽然在今年半年报中,泸州老窖发布了10派20.51元的高分红方案,却难掩其股价颓势。

根据其半年报的数据显示,上半年泸州老窖中高档酒类产品实现营业收入82.18亿元,同比增长23.45%,占公司营收的比重为88.21%,毛利率为90.6% ,较上年同期增长2.03%;其他酒类产品实现营业收入9.77亿元,同比增长7.51%,占公司营收的比重为10.48% ,毛利率为47.41%,较上年同期增长13.45%。

值得一提的是,自7月份以来,泸州老窖已经对其旗下国窖1573、泸州老窖特曲等几类酒家展开提价“攻势”,当一线白酒品牌贵州茅台酝酿降价举措后,作为“二线”白酒代表的泸州老窖逆市加价也让市场嗅到了不寻常的味道。

承认增速放缓

事实上,懂酒谛也发现,在泸州老窖的半年报中,其自身也承认,近年来白酒行业主要呈现出增速放缓、分化集中、消费主体逐步年轻化,竞争更加激烈的特点。为了应对市场发展趋势,其正在深入实施品牌复兴工程,清晰聚焦“双品牌、三品系、大单品”战略。国窖1573持续引领品牌高度,市场份额、产品利润、品牌形象和高端价值持续提升;泸州老窖品牌名酒价值和消费者信心回归态势逐步形成,头曲二曲营销管理改革成效显著;创新品系不断满足多样化、细分市场需求。公司已基本实现产品价格带全面布局,品牌复兴和价值回归稳步推进。

尤其是新兴渠道方面,泸州老窖发布的半年报数据也表示,上半年传统渠道运营模式实现营业收入86.63亿元,同比增长19.03%,毛利率为86.51%,比上年同期仅增长4.15%;新兴渠道运营模式实现营业收入5.32亿元,同比增长84.71%,毛利率为77.93%,比上年同期增长4.59%。新兴渠道运营模式主要为线上销售运营,与电商平台、自媒体、网络主播等建立合作关系,通过线上平台的旗舰店、专卖店、直播间等网络终端实现面向消费者的销售。

“受疫情反复的影响,现在各家白酒企业都纷纷开展新渠道的销售,应该说未来上市白酒企业会在新零售市场上直接展开竞争,而泸州老窖上半年的新渠道销售收入虽然增速较快,但要完成传统与新渠道之间的无缝衔接,可能还需要时间观察。”对此,有白酒行业资深人士分析指出。

值得注意的是,在经销商方面,上半年泸州老窖国内经销商数量净减少48家。同时,公司第一大客户贡献的销售额占公司年度销售总额的50.95%,前五大客户为泸州老窖贡献了67.65%的年度销售额。按照泸州老窖提出的2021年力争实现营收同比增长不低于15%的目标,公司2021年总营收将不低于191.51亿元。也就是说,下半年泸州老窖还需要完成98.34亿元的营收任务。

高分红+提价能否扭转股价颓势

事实上,作为国内白酒消费重点地区的长三角因为7月江苏南京的疫情突发,使得三季度的国内消费市场受到一定影响,白酒作为快消品类的大头,同样受到冲击,这对于无论是泸州老窖等一众白酒企业同样产生不利局面,面对接下来尚有近百亿的销售目标,泸州老窖能否顺利完成,成为业界关注的焦点。

懂酒谛也了解到,泸州老窖已然在7月份开始对旗下酒类进行提价。

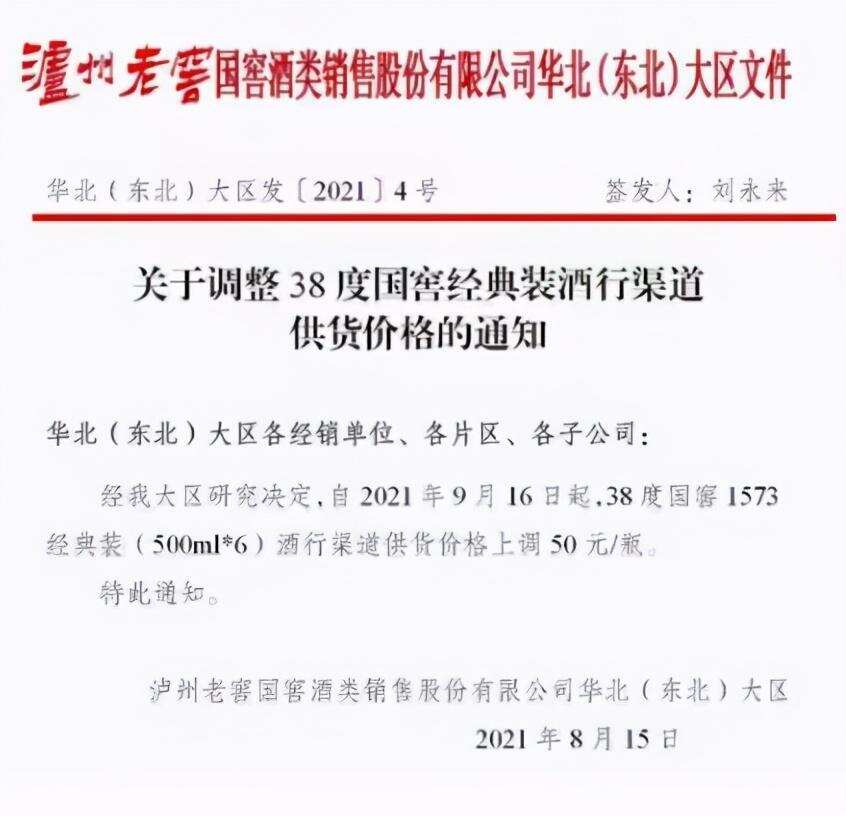

8月15日,泸州老窖国窖酒类销售股份有限公司华北(东北)大区发布文件,表示38度国窖1573价格,自2021年9月16日起,38度国窖1573经典装(500ml*6)酒行渠道供货价格上调50元/瓶。7月27日,泸州沪欣酒类销售有限公司发布调价通知,自8月1日起,上海区域的52度泸州老窖特曲第十代(常规装)终端结算价上调40元/瓶。价格调整后团购指导价358元/瓶,建议零售价428元/瓶。7月19日,泸州鸿泸酒类销售有限公司发布的《关于调整泸州老窖精品头曲系列产品价格体系的通知》显示,自7月20日起泸州老窖精品头曲D12产品市场零售价建议328元/瓶,D9产品市场零售价建议228元/瓶,价格分别上调了40元/瓶和30元/瓶。

懂酒谛也梳理发现,相比其它白酒企业,泸州老窖是近年来市场上的“提价王”,其去年就累计产品提价4次,但相较去年集中于11月及12月提价,今年泸州老窖提价措施比往年更早。

“产品提价对泸州老窖确实带来了增厚利润的作用,但是作为提出‘重回前三’目标的泸州老窖,其第一季度业绩落后于洋河股份和山西汾酒,位居行业第五位。而泸州老窖在不断提价同时,近5年销量却出现下滑。2015年-2020年,泸州老窖酒类产品每一年的年销量分别为19.0万吨、17.8万吨、15.4万吨、14.6万吨、14.27万吨和12.09万吨,五年时间销量累计下滑36.4%。目前白酒行业存量博弈的市场环境下,泸州老窖除了涨价外,还需要将产品结构往高端化调整,同时还要将目前具备消费能力的年轻群体转化为产品受众。”对此,业内人士也指出。

另一方面,泸州老窖从三月开始股价开始出现不断下跌,尽管其发布了业内最高的分红方案,但是股价当前已经跌至170元附近。一般而言,股东数越少股价上涨的机率越大,而股东数越多往往也是股价的反向指标。在泸州老窖半年度报告中,截至2021年6月30日,其股东户数为21.85万户,环比一季度增加6.23万户,增幅达39.91%。此外,泸州老窖股东户数高于行业平均水平,根据东方财富Choice数据,截至2021年6月30日食品饮料行业上市公司平均股东户数为6.12万户,泸州老窖户均持有流通市值高于行业平均水平。