文/睿城

十月下旬,白酒上市公司陆续披露三季报。酒鬼酒是提前批次公布业绩的酒企,今年前9月实现净利润7.20亿元,同比增长117.69%。第三季度归母净利润2.10亿元,相较二季度净利润略显下滑。今年以来,酒鬼酒股价上涨接近50%,在酿酒板块中涨幅排名第8。

净利润增速118%,内参系列或营收翻番

10月23日,酒鬼酒披露了今年三季报业绩。同期披露三季报的还有贵州茅台和金徽酒,酒鬼酒是提前批次交出成绩单的酒企。公司实现净利润7.20亿元,同比增长117.69%;实现营业收入26.4亿元,同比增长134.2%。净利润和营收同比均翻番,且营收与净利增速的差值只有16.51%,说明公司本次业绩增长非“薄利多销”形式,是有质的提升。

从2017年以来的三季报来看,酒鬼酒今年业绩增速为5年期最佳水平。酒鬼酒业绩基数增大,还可保持118%的增速,按照此势头发展,明年这时或许净利润可突破10亿元大关。值得注意的是,2017年前九月,公司的净利润只有1.16亿元,公司业绩快速增长从2020年启动。

图:酒鬼酒2017年以来三季报净利润及净利增速

来源:懂酒谛、Choice

酒鬼酒旗下有“内参”、“酒鬼”、“湘泉”三大品系,属于馥郁香型白酒。其中,内参是公司最近几年大力推荐的单品。据公司官网介绍,内参酒采用酒鬼酒公司多年积累的顶级原酒调制而成,因此产量极其有限,只能实施限量生产,定量销售,正如黄永玉大师所言“喝一瓶,少一瓶,喝一口,少一口”。

东方证券分析认为,内参第三季度的营业收入预计翻番增长,高举高打提升品牌影响力。公司主要受益于次高端价格带的快速扩容,以及酒鬼酒产品升级与渠道梳理后的较强渠道推力,在省内湖南省的市场内参控量提价,稳定增长;省外市场加速拓展空白市场,招商推动放量。今年以来,酒鬼酒还加强品牌塑造,高举高打,通过冠名《万里走单骑》、《中国国家地理》等节目等提升品牌影响力。

内参提价,毛利率创历年三季度最高值

从今年中报数据看,酒鬼酒产品主要分为酒鬼系列、内参系列、湘泉系列等。其中,酒鬼是公司最主要系列酒品,占营业收入比重57.18%,产品毛利率为79.5%。相较而言,内参系列虽只占营业收入的30.33%,但毛利率却高达92.58%。这一毛利率水平,已和贵州茅台并驾齐驱。显然,内参是公司毛利水平最高的系列,提高内参的营收比重,打造高端白酒,对树立酒鬼酒高端品牌形象有积极作用。而内参自2019年实施模式创新以来,借助中粮品牌资源成功巩固高端占位。

据了解,内参在湖南省内受外地货回流的影响,7月批价810元,公司管控后9月批价提至830-840元,10月维持稳定,终端成交价千元左右。内参价格小幅上涨,带动了公司整体毛利率水平提升。

数据显示,酒鬼酒的毛利率创出了上市以来三季度的最佳水平。挑选2011年以来的同期毛利率分析,酒鬼酒基本保持在73%以上,2014、2015年两年毛利率大幅下挫。酒鬼酒2021年三季度达到79.89%,突破77-78%的毛利率瓶颈,达到历史最佳水平。

图:酒鬼酒2011年以来三季报毛利率变化

来源:懂酒谛、Choice

总结而言,作为酒鬼酒最贵系列酒品,内参价格提升,带高了整体毛利率水平。对于公司未来营销战略,国金证券分析认为,中长期看,省内体量比肩国窖,省外精耕京津冀、河南、山东、广东等核心市场(亿级),华东、湖北等培育市场借助大商迅速突破,东北、西北等空白市场可通过招商基础覆盖。

三季度净利润环比下滑,次高端白酒跑输高端白酒?

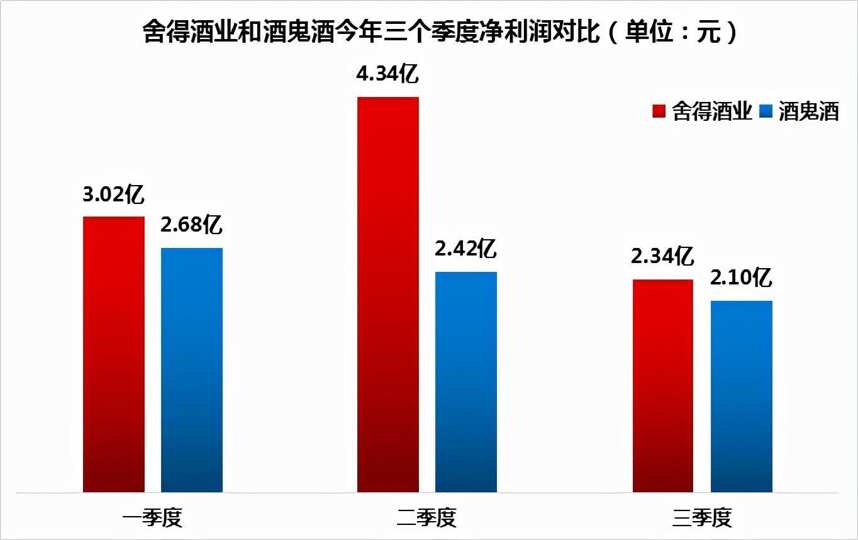

酒鬼酒的三季报,净利润增速达到118%。第三季度实现净利润2.1亿元,相比去年同期的1.46亿元,同比增长43.84%。两项同比数据都比较亮眼,但不足之处是业绩环比出现下滑。今年二季度净利润2.42亿元,环比下滑了13.22%。

酒鬼酒和舍得酒业都是次高端白酒的代表,两家公司可共同比较。舍得酒业今年前三个季度分别实现利润3.02亿、4.34亿和2.34亿元。相比二季度的超常发挥,三季度净利润环比下滑46.08%。可以看出,两家以次高端白酒为主的公司,在第三季度均出现净利润下滑,舍得酒业下滑更加明显。

图:舍得酒业和酒鬼酒前三季度净利润比较

来源:懂酒谛、同花顺

当然,三季度净利润下滑,这与白酒行业季节性等因素有关。但近期高端白酒贵州茅台的三季报出炉,和这两家公司呈现不一样结果。贵州茅台第三季度净利润126.1亿元,去年同期为112.3亿元,今年二季度为107亿元,三季度增速好于预期,无论是同比还是环比增速均在10%以上。这或与茅台经营策略调整,公司换帅等因素相关。但可看出,高端白酒在三季度表现或好于次高端白酒。

当然,目前白酒上市公司三季报还在密集披露中,是否呈现高端、次高端白酒风格转换,还需等五粮液、泸州老窖等多家公司季报披露后综合分析。