截止5月初,白酒行业19家上市公司2020年报及2021年第一季度报皆已全部公布,加上暂未纳入白酒上市公司的大豪科技的业绩及其他酒类上市公司全部完成了年报和第一季度报的发布,可以说经历了生死时速的2020年中国白酒行业已经进入到了新的发展通道,从数据显示来看,未来白酒行业的投资依然值得关注。

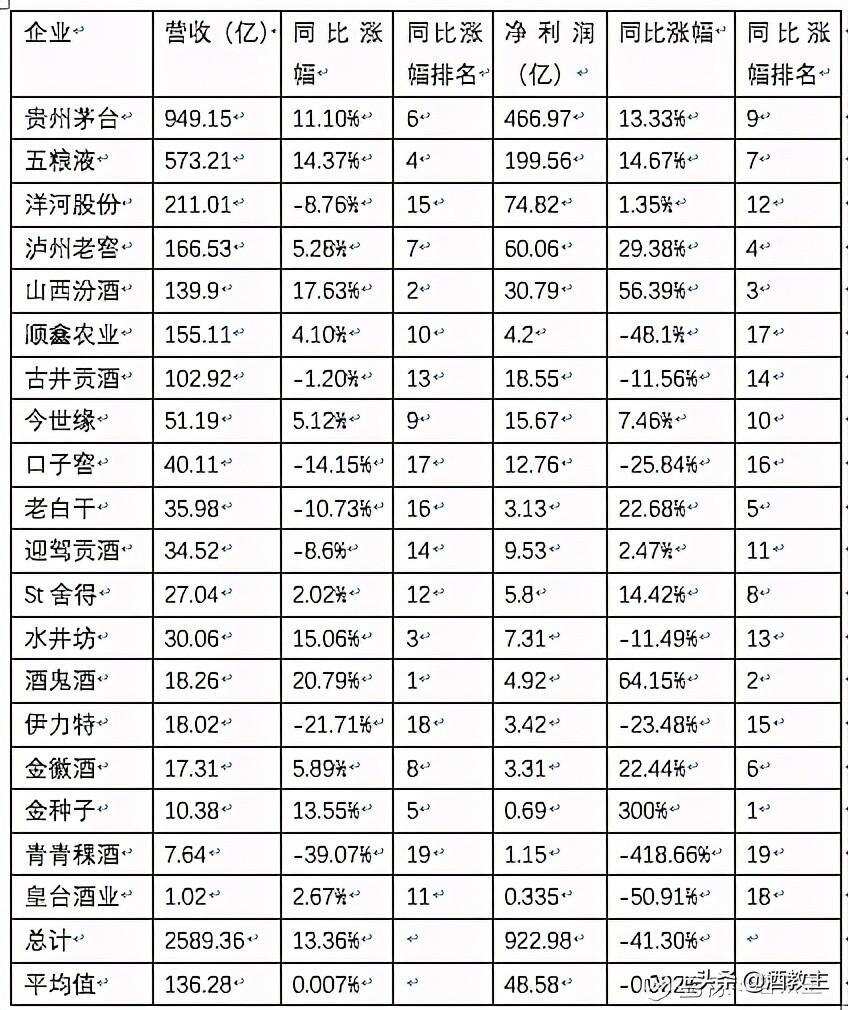

酒教主整理&白酒上市公司2020年年报

2020年受疫情影响严重

从2020年年报数据来看,19家上市白酒企业的总营收是2589.36亿,平均每家营业额是136.28亿,达到平均值的只有6家企业,分别是茅台、五粮液、洋河、泸州老窖、山西汾酒及顺鑫农业,总计营业额21929.1占比84.77%。

另外从净利润来看,19家上市白酒企业的净利润922.98亿,平均每家净利润48.58亿,超过平均值的企业只有4家企业,分别是茅台、五粮液、洋河及泸州老窖总计801.41亿,占比上市公司净利润的86.78%。

总的来说,从2020白酒行业年报来看,白酒市场受疫情影响比较严重,市场增长较弱,尤其是区域二三线白酒企业增长都是负增长及微弱增长加多,19家上市酒企中营业额负增长及微弱增长的有13家,净利润方便负增长及微弱增长的9家。

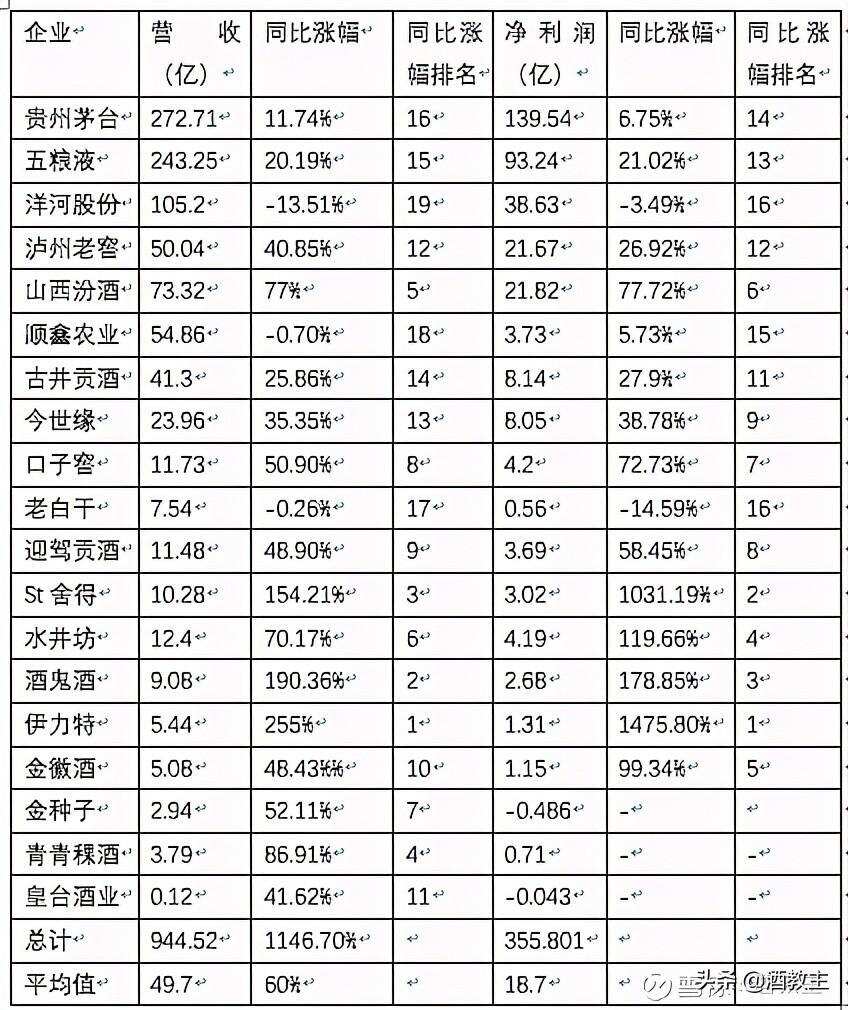

酒教主整理&白酒上市公司2021年第一季度报

2021白酒真正进入报复性增长时代

第一季度白酒上市公司总营收944.52亿,总净利润355.801亿,平均每家营业额49.7亿,净利润18.7亿,营业额茅台五粮液两家企业占50%以上,净利润茅台五粮液两家企业占65%以上。

第一季度超过平均营业值的企业只有顺鑫、汾酒、泸州老窖、洋河、五粮液及茅台6家企业,这6家企业营业额799.38占比第一季度总营额84.6%,可以说是20%的企业决定了行业80%的增长。而净利润方面这六家企业总和是318.63,占比行业第一季度净利润89.5%,可以说近90%的利润由头部企业掌控。未来市场数据将继续向头部企业靠拢,行业的高度集中化已经无法避免。

此外,从第一季度各家数据营业额增长及利润增长来看,2021年白酒行业真正进入报复性增长时代,其中增长最猛烈的是二三线名酒企业的省级标杆企业,说明整个白酒行业开始销售已经完全恢复市场秩序。

相比于2020年区域领军品牌的全面颓势,2021年的报复性增长给区域领军企业带来了重振旗鼓的市场动力。其中同比涨幅涨幅最大的前三个品牌分别是新疆伊力特品牌、酒鬼酒和st舍得,可以分别代表三种市场格局,伊力特位列榜首代表的是区域品牌的全面附属其他的还有金徽、迎驾贡酒、金种子、青青稞酒口子窖酒等区域品牌涨幅都在40%以上。位列第二的酒鬼酒增幅达到190%,代表的是高端酒运作的成功,酒鬼酒内参通过2020年的逆势运作已经奠定了很好的市场基础;舍得酒位列第三代表了中档酒品牌的复苏,舍得酒通过股权的并购及老酒的运作,已经脱离了低水平发展的轨道,因此实现了高速增长,紧接着有水井坊也实现了70%以上的增幅。

名酒企业的增长以汾酒独占鳌头,营业额利润都实现了70%以上的高速增长,其次是泸州老窖、五粮液及古井贡酒,汾酒厂增速能够达到70%以上成为头部品牌的涨幅最大的企业,主要是因为汾酒兼具了区域品牌及中高端品牌的双重增长,市场实现了区域品牌式的消费复苏与全国化发展并重,和酒鬼酒式的高端品牌式的业绩增长,汾酒的复兴版青花汾酒的推出大大提高了汾酒集团的营业和盈利能力。

需要重点讲的茅台和五粮液增速落后于行业同期水平,主要是因为茅台和五粮液市场全国化的发展已相对饱和,市场的增量空间在企业打压开发品牌及整肃市场的道路上进一步得到夯实,更重要的是在2020年市场保持稳定增长,所以两家领军企业市场发展相对稳健,没有因为疫情大起大落。

作为光瓶酒的领军企业顺鑫牛栏山及名酒第三洋河在第一季度业绩下滑,说明行业整体发展正在朝高品质发展。牛栏山第一季度负增长,说明过去白牛二的全国化增长已经进入高潮,未来牛栏山中高价位产品的迭代将是至关重要的。而洋河股份在第一季负增长,成为名酒头部企业唯一的负增长,侧面反映出了洋河目前市场正在面临新的挑战,2020年推出的双沟与洋河双品牌战略,在2021年并没有发挥战略价值,否则以双沟区域品牌的特性,也能够跟随其他区域品牌增长实现较大发展。