2022年白酒行业开启了全新的高质量发展新周期,一方面行业朝着更好更规范的方向发展,众多领军企业纷纷开启百亿扩产的恢弘手笔,为白酒产业的未来发展奠定坚实的生产及品质基础。另一方面,各大头部企业纷纷提出要高质量发展的新纲领,自上而下的行动使得行业的头部示范作用越来越强。但是,在这样高质量发展新周期的开端,同时也存在一些白酒衰败论、白酒价值浮夸论等不同声音,加上三年疫情以来最严峻的内需市场被防疫勒紧,以及没有如约而来的旺季涨价潮和旺季旺销的现实,让这种言论也存在一定市场。

那么白酒行业到底是越来越好,还是正在走向衰败呢?答案其实不言而喻,要不然也不可能会有这么多头部企业在行情不好的时候投入百亿扩建产能,我们不妨用2017年以来白酒板块上市公司数据来做系统分析。

首先从营业总收入及归母公司净利润情况来看,2020年疫情是近五年来的转折点,受疫情影响白酒行业高速增长受阻,营业收入增速跌至6.3%归母公司净利润增速跌至11.9%。

自2017年以来白酒板块上市公司的营业总收入持续保持高速增长,如果不是2020年的疫情影响,白酒行业上市公司总营收过去5年将保持在平均增长20%以上。细分来看上市白酒企业总营收2018年突破2000亿,2021年突破3000亿,预计2024年将突破4000亿。

自2017年以来,归母公司利润也是在2020年完成了转折,从持续下跌在2020年疫情年完成了向上持续增长的新格局。虽然2019年后归母公司的净利润增幅没有之前高,但是在2020年进入低谷后归母公司净利润实现了逐年高增长的格局。

其次从毛利率和归母公司净利率情况来看,自2017年以来白酒行业五年来的毛利率和归母公司净利率增长都保持着向上增长的趋势,只有在2020年疫情发生年出现了一些波动,市场总体保持向上积极增长的发展势头。

从毛利率增长来看,高端酒白酒上市公司的毛利率增长高于行业平均高水平,达到了80%以上,次高端白酒品牌毛利率增长低于行业平均水平达到了70%以上,区域白酒则次之,在70%上下徘徊。从增长曲线来看,次高端白酒的毛利率增长更突出,区域白酒毛利率增长处于起伏不定的状态。

从归母公司净利率增长情况来看,过去五年来次高端白酒的归母公司净利率增长反超区域名酒,增速也超过了高端白酒,可见次高端白酒在过去五年来实现了高质量发展,消费的升级以及行业头部企业的竞争趋势越来越突出,区域白酒品牌净利率增长减缓,说明市场总量增长放缓,费用率则增长加快。

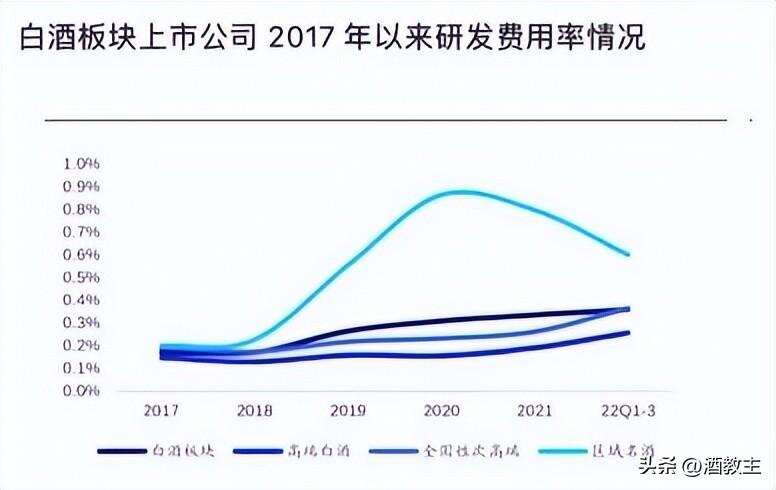

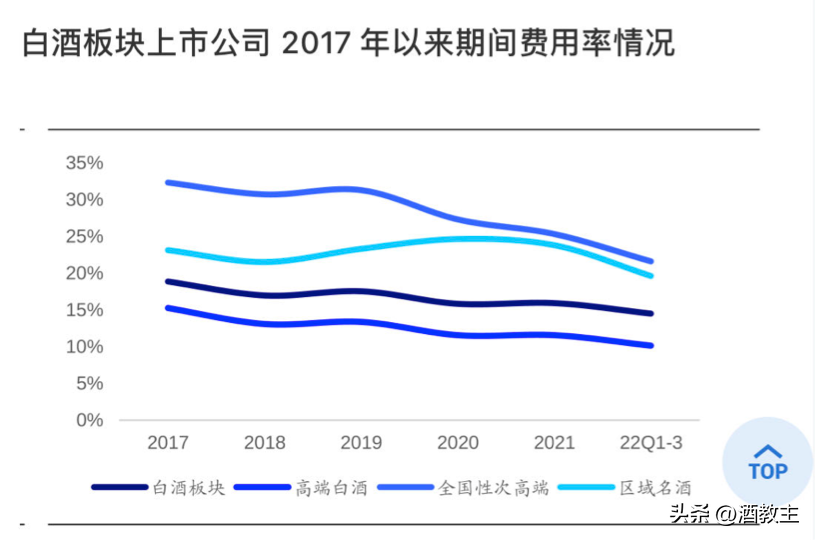

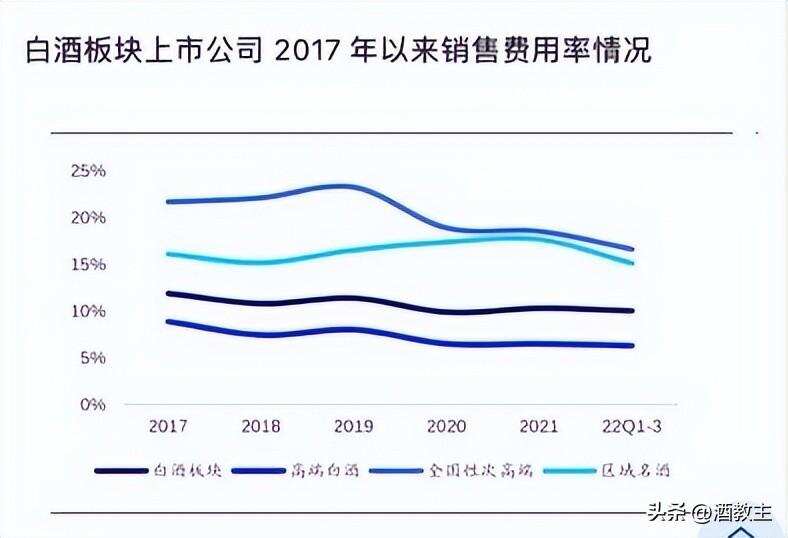

最后从费用率使用情况来看,2017年以来白酒行业上市公司的费用率持续下滑,其中下滑最大的,是次高端白酒品牌,其次是高端白酒品牌。在费用率的主要三项费用中,销售费用下滑总体持续平稳下滑,而管理费用率下滑在2020年后开始急剧下滑,到2022年第三季度管理费用率下降至腰斩。另外,一直被市场诟病的白酒行业研发费用率则在持续呈现增长趋势,尤其是对于次高端白酒和区域白酒来说,白酒行业上市公司研发的投入费用率占比高出行业平均水平。

销售费用率持续下降,尤其是次高端白酒品牌,在2020年实现了一个大幅逆转,未来即将突破区域名酒销售费用率的水平,接近行业平均水平。

管理费用率过去5年来一直处于下降趋势,虽然在2020年区域名酒和次高端白酒略有上升,但是到了2021年疫情稳定后行业管理费用率整体下滑明显,高端白酒、次高端白酒、区域白酒与行业平均水平开始接近,说明三类白酒企业经历了2020年以来的疫情之后管理费用的投入减少,开始趋于一个水平。

研发费用率过去五年来行业处于上升趋势,其中区域名酒的增幅比较大,说明区域名酒在技术投入和研发投入上开始受到重视,企业为了跟上行业高质量发展的需要,开始加大品质相关的各项研发投入,以保持自己的未来参与市场竞争水准和能力。