文/王萌

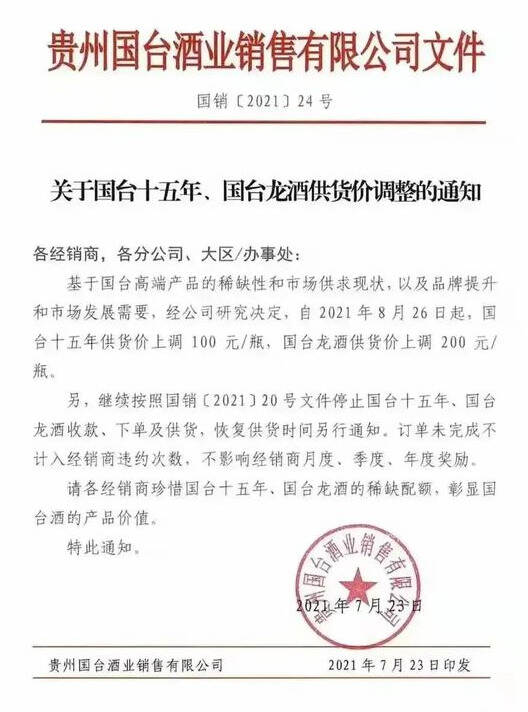

近日国台又火了一把,只是此次火的方式有点不一样。据了解,此次,国台是被骂火的,其原因是由于国台要求经销商回收的空瓶,否则,不予发货。对此,有人抱怨连连,有业内人士表示,此举无非就是为了增加开瓶率,但让人们不解的是,为何让经销商回收?

毕竟,卖出去的酒别人打开喝完,这酒瓶子一般都会扔掉,试问谁会有意愿,把喝完的酒瓶子再送回给经销商?对此,有经销商抱怨,这是典型的利己主义,完全不把经销商当回事。除了经销商的抱怨外,近期国台酒业的动作不断,据天眼查显示,国台酒业集团有限公司改名称为国台实业集团有限公司。

此次信息变更发生于8月3日,除此之外,并没有其他变更信息。不过,作为茅台镇的第二大酿酒企业,国台酒业IPO一直备受关注。毕竟,经历过6月份终止IPO审查后,再次重新发布辅导材料,此次公司能否成功夺得“酱酒第二股”一直是白酒圈关注的焦点。

IPO前夕个人股东退出

据企查查显示,国台实业集团有限公司个人股东李斌、孙慧敏退出,天津天士力大健康产业投资集团有限公司持股比例由79.5%上升至80.8%左右。对此,有酒行业人士表示,李斌和孙慧敏的退出,或许是个人股东陆续退出的前奏,毕竟国台酒业的股权过于分散,并且长久以来国台酒业存在大量关联交易,这对国台酒业冲击IPO较为不利。

据了解,李斌、孙慧敏此前分别持有国台实业0.8977%和0.4488%的股份。

李斌为国台酒业关联方天津天士力(辽宁)制药有限责任公司股东,持股比例为3%,同时为辽宁大方投资管理有限公司法人及第一大股东,担任大连维达医药有限公司股东及董事等。孙慧敏则无更多公开信息。

据招股书显示,2008年3月,国台酒业前身金士酒业同意公司注册资本由 2000万元增加至2亿元,李斌出资额为200万元,持有国台酒业前身金士酒业1%的股份。不过,经过多轮增资,截至2020年,国台实业注册资本达2.2亿元,李斌在国台实业的持股比例为0.9%。

此外,国台实业为拟上市主体“贵州国台酒业集团股份有限公司”第一大股东,持股比例达50.58%。然而,国台实业股权极为分散,公司由天津天士力大健康产业投资集团有限公司持股80.8%以上,其余股份分配给了29名个人股东,天津天士力大健康产业投资集团有限公司股东也包括了41名个人股东。同时,闫希军及儿子闫凯境通过直接和间接分别持有国台实业22%和28%的股份。

不过,据懂酒谛了解,2021年5月,证监会曾针对IPO股东信息披露核查有关问题对外表示,为将监管实践规范化、制度化,切实防范利用资本市场违法违规“造富”。今年2月,证监会专门发布《监管规则适用指引——关于申请首发上市企业股东信息披露》(以下简称《指引》),重申发行人股东适格性要求,延长突击入股股份锁定期,进一步明确对入股价格明显异常的自然人股东和多层嵌套机构股东的信息穿透核查要求。

对于国台酒业首轮IPO被终止的问题,有业内人士表示,或许与当时的《指引》有一定的关系,首先是在股东穿透核查过程中坚持实质重于形式,切实防范利用上市进行利益输送、违法违规“造富”等情形发生。其次,尽量量化重要性原则,对于持股较少、不涉及违法违规“造富”等情形的,中介机构实事求是出具意见后可以正常推进审核。同时,也要纠正中介机构核查工作中存在的免责式、简单化不良倾向。

然而,据懂酒谛发现,闫希军、吴迺峰、闫凯境和李畇慧为本公司的实际控制人。截至招股说明书签署日,闫希军、吴迺峰、闫凯境和李畇慧通过国台集团、天士力大健康及华金天马合计控制国台酒业 84.00%的股权。上述实际控制人中,闫希军与吴迺峰为夫妻关系,闫希军、吴迺峰与闫凯境为父子、母子关系,闫凯境与李畇慧为夫妻关系。从实控人构成来看,明显是家族企业的性质。

关联交易引关注

广告费用持续上涨

据招股书显示,国台酒业2017-2019的营业收入分别为5.73亿元、11.76亿元、18.88亿元,净利润分别为0.47亿元、2.40亿元、4.11亿元。报告期内,营业收入增长了2.29倍,净利润增长了7.74倍。虽然近年来业绩有所提升,其销售费用也逐年上涨。同一时期,国台酒的销售费用为1.01亿元、2.37亿元、4.46亿元,报告期内销售费用几乎成倍增长。

这与迎驾贡酒在2019年的销售费用相近,不过,迎驾贡酒的营业收入为37.77亿元,净利润更是达9.3亿元。对此,国台酒业在招股书中解释,当前的营销政策是基于白酒行业的发展状况和自身发展的战略规划而制定的,如果公司未来持续保持较大的销售费用投入,其给营业收入增量的边际贡献或会下降,并且在一定程度上也将削弱公司的利润规模和盈利能力。

从销售费用中,广告费用从2018年的7624.37万元涨至2020年度的2.02亿元,而广告费用的攀升,主要是由于央视投放的高额广告费用造成,2018年-2020年公司根据频道和时段支付的广告费用分别为6667万元、1.1亿元和1.49亿元。从这可以看出,由于各路资本都介入酱酒板块,其行业的竞争十分激烈。

此外,据招股书显示,自2019年度前5大客户中,天津天士力医药商业有限公司、天津帝泊洱生物茶连锁有限公司以及广东粤强酒业有限公司等均为实控人控制的企业,销售占比位于前列。不过,令人生疑的是,截至2020年6月,天津帝泊洱生物茶连锁有限公司、天津天士力医药商业有限公司与天士力等关联方从公司前五大客户中消失。

与此同时,懂酒谛发现,天津帝泊洱生物茶有限公司已经被注销。对此,证监会要求国台酒业说明,向实际控制人控制的其他企业关联销售的原因与合理性,是否履行关联交易决策程序,国台酒业对关联方是否存在重大依赖等问题。虽然国台酒业的几大关联客户悄悄隐退,但其关联交易仍有迹可循。

截至去年6月底,国台酒业金额排名第四的预付款为向天津天士力国际营销控股有限公司支付的一笔683万元的货款,该公司仍为闫氏家族关联企业。对此,国台方面解释称为国台销售根据需要向天士力国际营销控股有限公司回购封坛珍藏酒支付的款项。

对此,有业内人士表示,如此巨大的一笔款项,只是与封坛珍藏酒在国台销售和天士力国际营销两家关联公司左右倒了一遍,但彼时售价和再次回购价的价格差却不得而知。某券商人士表示,对于一家IPO的公司来说,通过关联交易会造成虚增收入的现象,如果这些关联交易不具备合理性,预计IPO的进程仍会受影响。

图片来源:天眼查

某投行人士表示,2017年-2019年,国台酒业第一大客户始终为天津帝泊洱生物茶连锁有限公司,采购额占国台酒业营收比例分别为6.36%、4.09%、2.47%。然而,懂酒谛发现,该公司实控人就是闫希军妻子吴迺峰。2020年,国台酒业向关联企业销售商品金额达6838万元,占收入比重1.71%。

图片来源:天眼查

与此同时,懂酒谛再次通过天眼查得知,2019年第二大客户天津天士力医药商业有限公司也是实控人的控股企业,这种第一、二大客户都是实控人的控股企业,这明显有“左手倒右手”的嫌疑,或许正是因为关联交易过于明显,这才使得首次提交上市申请后,国台酒业会收到大量反馈意见的原因。

据国台酒业的上市招股书显示,目前公司实际控制人为闫氏家族四人,他们一共持有国台酒业超过80%的股权。而且,这四个人不仅是国台酒业的最大股东,也互相是公司的大客户,这就很难不让人怀疑它存在关联交易的嫌疑。与此同时,在白酒行业专家蔡学飞看来,现在证券法非常严格,对于企业上市资质审查非常高。首先,国台短期内要上市,可能是企业的一些申报,包括一些流程会涉及到政策红线,上市的风险变数比较大;其次,一旦“带病”上市,上市之后必然会涉及到相关的法律法规监管,对于企业的整体发展以及持续性经营肯定会产生负面影响。