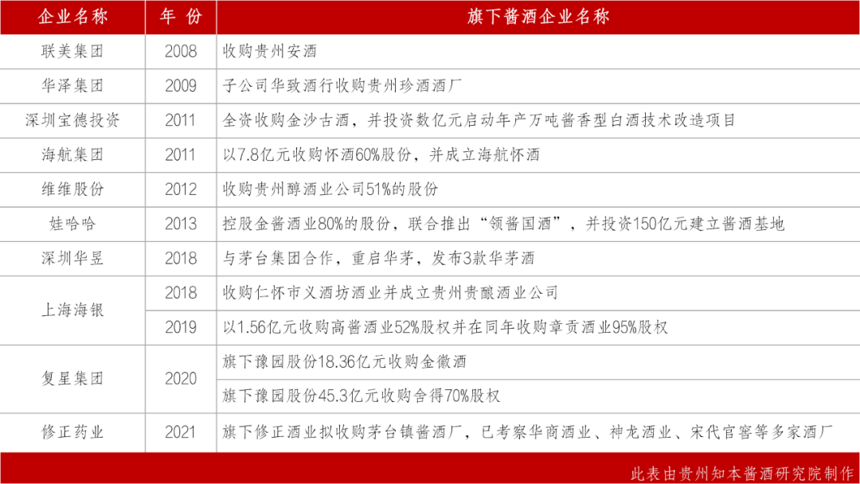

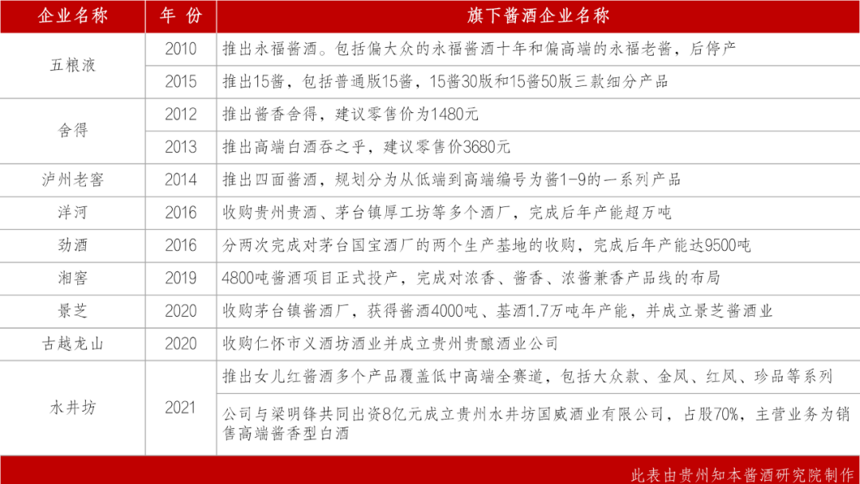

图表一:染酱企业统计

消费水平提升

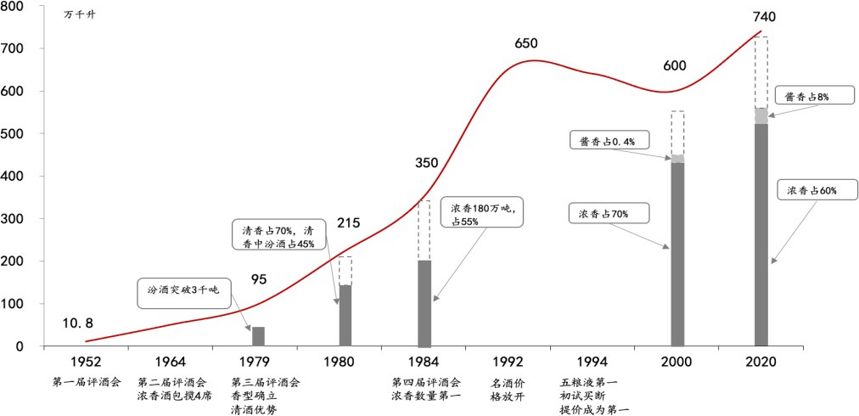

收入水平的提升和消费水平增长拉高了对白酒的需求。白酒行业的发展与国家经济发展、居民收入和消费水平紧密关联,1990s清香型白酒凭借低成本在生产力不足的情况占据主要消费;90年代中期后,浓香型白酒凭借生产力的发展和消费需求超过清香型白酒成为白酒第一大香型;2016年前后,随着居民收入以及消费升级的影响,特别是中产阶级及以上的高净值人群增长,生产工艺复杂、生产时间长、成本较高、香气更加浓郁的更高品质的酱香酒开始兴起。

图表二:染酱酒企统计

消费需求提升

高净值人群的增长以及购买力增强增加了酱酒的需求。根据招商银行财富报告,我国资产大于1000万的高净值人群在2018年达到197万人,且中产阶级购买力不断增强;2020年中层及以上家庭的消费支出将达到23.7万亿。高净值人群中购买名酒收藏的趋势显著增强,2020年达到21%。高净值人群的快速增长,使得以高端、次高端为主的酱酒消费需求快速提升。大众消费开始在白酒消费中起到支撑性作用。自2012 年限制三公消费后,白酒的消费人群开始转变,政务消费在高端、次高端的消费占比从2012年的50%下降到2%、5%,而大众消费则有望在未来提升到 60%以上。

图表三:酱酒行业占比统计

酱酒消费市场持续火热

茅台品牌引领,其余酱酒享受品牌溢出效应红利。茅台在我国举办的五次评酒会中,均入选国家名酒称号,并且在其中四届都位于首位。凭借强大的品牌号召力、价格标杆、渠道控制力作用下,通过多年对消费者的培育,逐步成长为行业龙头。在营收上,2013年超过五粮液;在价格上,茅台通过提升终端指导价、停止与低价销售飞天茅台的合作商合作等方式,出厂价和一级批价均逐渐超过五粮液取得定价权。得益于贵州茅台在2013~2015年的行业深度调整期间开放经销权、积极布局大众渠道,成为行业第一。得益于茅台品牌溢出效应,整个酱酒行业享受快速发展的红利,包括郎酒、习酒、国台等在内的酱酒企业业绩实现了快速增长,形成现有的行业格局,并逐渐稳固下来。拥有高品质、高利润的酱酒有望持续火热。

图表四:城镇居民可支配收入

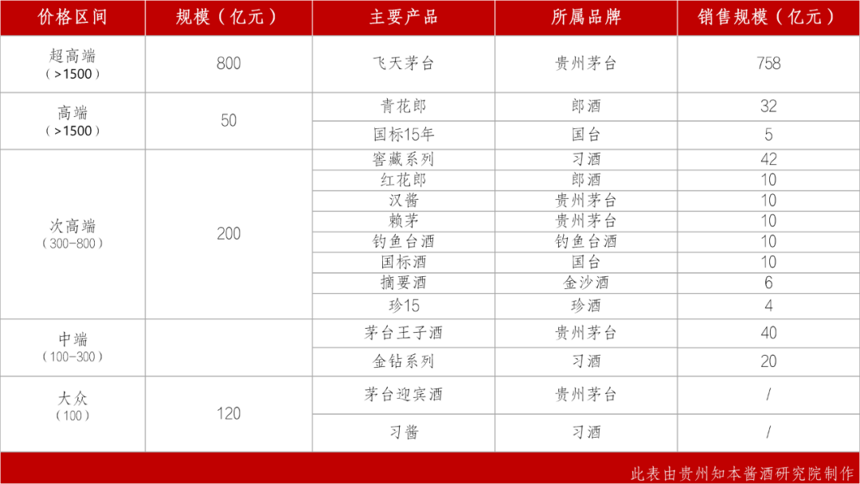

价格带主要集中在超高端和次高端,未来高端、次高端有望实现快速发展。目前酱酒主要有四个价格带,其中2000元以上的超高端价格带,拥有1000亿左右的市场份额,该价格以茅台占据了绝对的市场份额;未来有望形成2500 亿市场,发展较为迅速。

图表五:居民人均消费支出

1000~2000元为高端价格带,单个品牌企业拥有约100亿的市场份额,是现在酱酒中相对较为弱的价格带,主要有青花郎、君品习酒、国台十五年、珍酒30年等,该价格带由于有浓香百亿级单品,在品牌底蕴和张力还稍逊五粮液、国窖1573等品牌。但千元价格带将是白酒企业竞争的焦点,因此主流酱酒企业将在未来全力发力这个价格带。随着酱酒的品牌和产品力不断提升,未来高端价格带有望达到900亿元,成为发展最为迅速的价格带,并对浓香酒的高端产品形成一定的冲击。

400~800元为次高端价格带,为主要酱酒企业的核心价格带,拥有约 400 亿元的市场份额。该价格带为酱酒企业的主要布局区域,代表产品包括红花郎10、红花郎15、国台国标酒、习酒窖藏1988、珍15等,基本上所有的酱酒品牌均在此价格带推出核心产品,并且其中窖藏 1988、红花郎突破 10 亿销售额,成为次高端酱酒的大单品。我们预计未来次高端酱酒市场规模有望突破1000亿元,仍有2.5倍的市场增长空间。

图表六:酱酒中高低端市场概况

低于400元的为中低端价格带,该价格带为酱酒的入门级消费,大约有150亿元的市场份额。中低端价格带是酱香酒的基础入门级市场。茅台王子酒、迎宾酒、回沙酒等均为该价格带的代表。该价格带目前拥有150亿左右市场份额,由于不是酱酒的主要竞争区间,因此我们认为未来各酱酒品牌均会在此价格带有所布局,但是整体市场规模发展不会太快,2030年预计将会达到400亿元左右的市场规模。