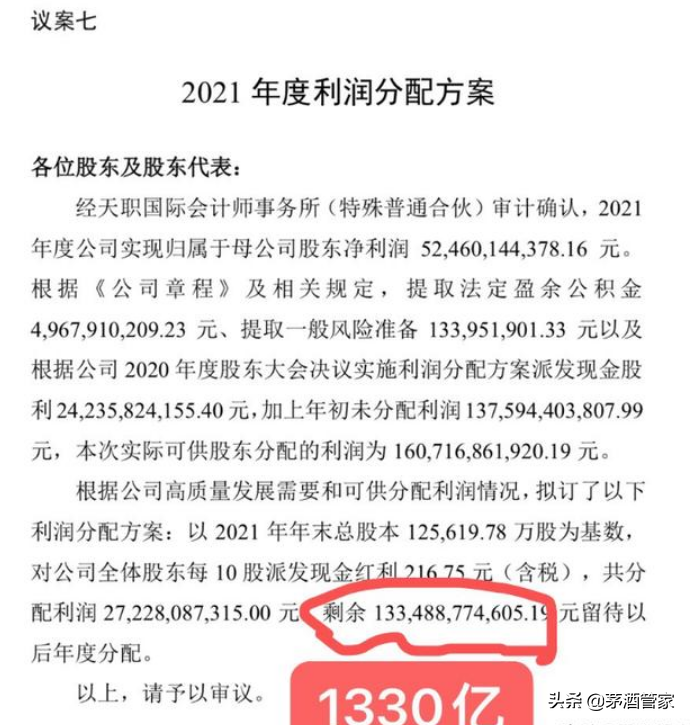

茅台账上现金1330亿,每年收益率3%的利息,茅台扩产用不了多少现金。连续几年分红率51.9%,可以说偏低了,分红率可以提到100%。

账上这些资金存放于财务公司(上市公司持股仅占51%),用于支持贵州省金融发展了,提高分红率,拿大头的也是贵州省,一样可以支持,公司治理还有待改善,如加大分红,茅台的ROE远不止30%。

由于茅台酒供不应求,整年的营收与成本费用基本都牢牢把握在管理层的掌控下。因此这份公告所透露的数据含金量与参考价值是很大的。

如:营业总收入=1259亿;按预算报告的15%计算,2022年总营收预测为1259亿。

上市以来,茅台坚持每年进行现金分红,2021年度利润分配方案实施完成后,累计现金分红将超过1485亿元,约为上市募资净额的74倍,占上市以来净利润总额的48%,近七年的现金分红比例均超过了50%。

茅台也因此在中国上市公司协会6月1日发布A股上市公司现金分红榜中,位于“上市公司丰厚回报榜单”第八。

由于没有考虑直营渠道收入占比提高、系列酒提价等等因素,因此该数字是偏低估的,与1259亿差的26亿由此来。

分析人士认为,从这份公告的背后仍能读出诸多“干货”。其中,增幅上升,说明茅台营销战略调整正在产生正向拉动作用。

围绕已走过24年的营销体系,茅台面对正在发生深刻调整的消费市场,大力推进营销改革攻坚,实现茅台营销体系的“变革”和“重塑”,推动市场工作能力和水平实现“质的跨越”。

从生产端看,茅台自疫情发生以来就成立了工作专班,适时根据最新的疫情形势和要求,动态调整防控措施,基酒的产量和质量始终保持稳定;

从供应端看,加快茅台供应链现代化发展,稳定达标地完成了原料、包材、工程、环保等多个领域的采供任务;从销售端看,市场需求依然旺盛,茅台着力打造各价格带的台柱产品,目前保持了良好的增长势头。