当下的水井坊似乎正再次经历2013年行业深度调整时的困难。

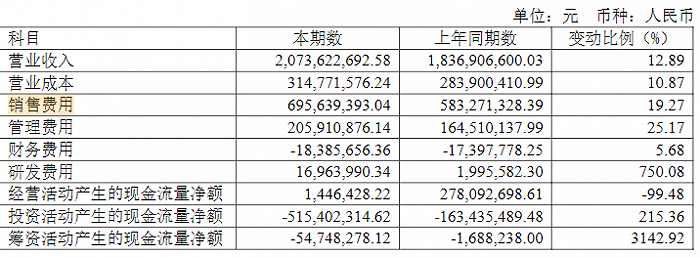

7月26日,水井坊披露了2022年白酒上市公司第一份半年报。数据显示,水井坊上半年实现营收20.74亿元,同比增长近13%;归母净利润3.7亿元,同比下滑了2%;扣非净利润3.63亿元,同比下滑6.88%。

水井坊半年报利润下滑,一部分原因则是行业性原因,即今年部分酒类市场消费场景受疫情影响而萎缩,加之消费者购酒消费意愿受行情影响,而这也显示了水井坊在应对外部冲击时的“脆弱性”。

在上一个行业深度调整期,即2013年开始的行业深度调整,让整个酒行业重创,水井坊更是受到巨大冲击,其2013、2014营收突降为4.86亿元和3.65亿元,净利润-1.54亿元和-4.18亿元,一度成为成为*ST水井,为保壳艰难作战,让水井坊产品也如其他产品一样出现倒挂。

追溯其原因,一方面是行业深度调整带来的行业性冲击,另一方面则是彼时的水井坊过于依赖高端产品,省代为主的渠道营销模式脱离市场,以及市场费用较高等原因所致。

时隔数年,面对疫情的外部冲击,水井坊交出的半年报业绩再次出现波动。

作为对照来看,7月29日,古井贡酒发布2022年上半年业绩快报显示,上半年实现营业总收入90.02亿元,同比增长28.46%;实现净利润19.19亿元,同比增长39.17%。

7月21日,贵州茅台发布公告显示,公司预计上半年实现营业总收入594亿元左右,同比增长17%左右;预计实现归属于上市公司股东的净利润297亿元左右,同比增长20%左右。

显然,水井坊交出的半年报成绩单,并不能让人满意。

值得一提的是,报告显示,上半年水井坊经营活动现金流净额仅为144.64万元,同比下滑99.4%。公司存货则达到新高23.21亿元,同比增长21%,存货周转天数1292天,半年时间增加了269天,创近年新高。

对于水井坊来讲,净利润增速减缓在一季度已经有所苗头。公司一季报显示,实现营收14.15亿元,同比增长14.1%;而归母净利润为3.63亿元,同比减少13.54%。水井坊成为20家上市酒企中,3家净利润下滑的其中之一。

对于当前的业绩水平,水井坊表示,“报告期内,我国经济持续面对需求收缩、供给冲击、预期转弱三重压力,同时受国内疫情反弹等超预期因素冲击,白酒消费场景萎缩。白酒行业在经历多年的高速发展后,产业发展积累的矛盾也在进一步显现。”

水井坊半年业绩不理想的背后,固然有行业性原因,企业自身也有原因。

首先,利润降低的背后是水井坊各项费用的大幅增长。

半年报显示,上半年上半年公司销售费用、管理费用、研发费用大幅增长,增幅分别达到19.27%、25.17%、750.08%。其中,销售费用高达6.96亿元,同比增长19.27%,几乎是上半年净利润的两倍,在营收占比为33.56%,如果再计算公式管理费用率也接近11%,这两项加起来占到营收45%。

这显示出水井坊为发力高端产品,依赖广告等各项销售费用。回顾近年来,水井坊与中国冰雪大会、WTT世界乒联、国家宝藏、成都国际诗歌、朝闻天下等活动和栏目进行了合作,打造了云酒局活动、“水井坊幸福家常菜”等一系列传播活动。

半年报显示,上半年,水井坊仅广告费及促销费支出就达到5.27亿元。就在近期,水井坊还推出了一系列的传播活动,这也意味着水井坊“高举高打”策略下的销售费用预计还要增加。

其次,水井坊所在的次高端和高端赛道愈加拥挤。

从产品来看,水井坊旗下次高端大单品井台和八号定位次高端,但在这一市场拥挤了包括茅台、五粮液、洋河、泸州老窖等一线名酒的多款产品,同时酒鬼酒、舍得酒业等也在这一市场具有一定优势,近年来大火的酱酒更是将这一市场作为重点发力目标。在高端市场,水井坊拥有典藏、菁翠等产品,但相较茅台、五粮液、国窖1573等产品,在销售规模、知名度等方面仍有较大的差距。

从渠道来看,水井坊携手24个省级总代一起成立了高端白酒销售有限公司,负责典藏等高端产品销售,主要推动分销体系建立运营及在企业团购市场的突破。在行业性市场困难的背景下,无论是争夺实力大商还是发力团购渠道,都是名优酒企的共识,例如茅台大力推动茅粉节活动,以及i茅台发力互联网等,这都进一步加大了水井坊的压力。

从消费者端来看,高端消费者、意见领袖对于酒类消费的需求也在不断升级,更加注重体验以及品牌、文化附加值,这对传统依赖广告投放、圈层活动为主的营销模式提出了更高要求。与此同时,加之高端白酒用户受冲击,消费意愿出现波动,这都对高端白酒产生了一定影响。

第三,频繁变化的管理层也影响了水井坊的营销策略稳定性。

从企业管理层来看,自2010年以来,水井坊先后经历了英国人柯明思、美国人James Michael Rice、范祥福、危永标、朱镇豪,频繁的管理层变革,虽然多数高管都以高端化为目标,但执行策略的差异以及变动,从一定程度上影响了企业营销策略的稳定性。此外,部分高管虽然在渠道管理方面颇有经验,但是对国内酒类大流通的现状以及规律并不完全掌握,也影响了其营销策略落地。

实际上,回顾自2020年以来,水井坊的各项市场动作,具有一定的针对性,例如疫情以来针对宴席市场的各项动销动作,取得了一定的效果,但以剑南春为代表的竞争对手的良好表现,以及名优酒企扎堆宴席市场,冲淡了水井坊的努力。

有意思的是,业绩下滑的同时,水井坊高管的薪酬却一路高歌。以公司高管、副董事长朱镇豪为例,其2021年年薪为851.3万元,较2020年担任总经理时增长了近10倍。董事长范祥福2021年年薪为523.7万元,较2019年增长48万元。此外,多位高管年薪也均有增长,且幅度并不低。

按照水井坊的计划,2022年的业绩目标是营收增长15%左右,净利润增长15%左右。值得一提的是,水井坊对公司下半年业绩打了“预防针”,表示:“在下半年,行业预计将持续面对疫情与经济放缓所造成的挑战,渠道动销困难,社会库存增加,现金流紧张。

对于水井坊来讲,对业绩的压力还包括企业不断加码的产能建设。按照公司计划,将在成都邛崃投资 40.48 亿建设邛崃二期项目,其中,上半年邛崃项目在建工程金额11亿元,同比上升64%。显然,伴随着项目投资的不断增加,将为企业继续带来资金压力。

然而,这是一项无论如何都要推进的动作:目前通过扩充产能,提升优质基酒产量、储酒量,来提升产品品质成为行业共识,一二线名酒均投入进行产能建设,水井坊难以免俗。与此同时,从企业长远业绩增长来看,产量的提升无疑也是销量的保证。

对于水井坊来讲,近忧远虑都有,但是面对外部冲击,业绩再次出现波动,提醒了企业应该加强市场反脆弱性建设,如何如茅台、五粮液一样构筑强有力的高端产品体系,如洋河、泸州老窖一样建设完备、富有竞争力的渠道,是企业的重要考验。