在营收数据高速增长的背后,白酒产业发展所积累的矛盾也在进一步显现。在多重因素影响下,白酒企业迎来更多的机遇和挑战。为了让更多企业在复杂的形势中把握好发展方向,实现高质量发展,近日,中国酒业协会发布了《中国白酒消费趋势报告(2022)》。报告聚焦白酒行业发展现状、发展趋势及消费者特征,其中,行业宏观趋势数据主要来自官方,消费者数据主要来自京东。

受市场经济发展规律及疫情的影响,很多酒类消费场景不复存在,酒类市场渠道运转不畅,包括动销困难、库存压力、现金流紧张,都成为酒行业内的普遍性问题。随着疫情防控工作不断取得进展,经济和市场恢复常态,从长远来看,酒业的发展依旧充满活力及内在驱动力。目前,酒行业的发展存在以下几个趋势。

“酱酒热”回归理性

从2016年开始,伴随着行业的新一轮复苏,茅台率先走出阴霾完成调整,“飞天”一瓶难求,股价一路飙升,继而“茅台热”发展为“酱酒热”,其后大量资本涌入酒行业,酱酒呈现跑马圈地式的狂飙突进,为众多企业及参与者带来市场空间。

目前酱酒核心市场容量

但自2021年下半年开始,酱酒热回归理性,竞争趋于品牌化、系统化。进入2022年,酱酒风口依旧备受关注,但整个行业回归理性,市场格局趋于稳定,大多数品牌处在了一个“去库存”的状态。但随着今年国发2号文件的发布,政策、市场对贵州产区酱酒产业整体利好,酱酒长期发展趋势不变,酱酒热正在从品牌向渠道及消费者扩散。

浓香依然是主流

2000年前后,浓香白酒的销售量已经占到行业总量的70%以上。从市场占有量来看,浓香依然处于绝对上风,是消费最广的白酒香型。近二十年来,浓香始终是中国白酒市场的绝对主流,一直在市场占有率上存在绝对优势。

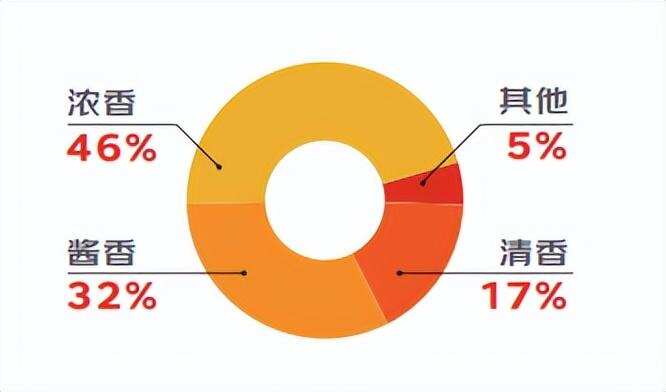

京东2022年一季度各香型成交额占比

今年六月,京东超市发布《2022年一季度白酒消费趋势报告》。报告显示,一季度白酒产品不同香型白酒的成交额占比中,浓香位列第一达到46%,酱香型为32%,清香型为17%,其他为5%,而在线下,浓香型白酒的成交额占比或许会更高。浓香型白酒作为中国白酒的核心品类,名酒数量多、龙头实力强,其在行业内的主导地位短期难以撼动。

清香型正在崛起

在浓香型白酒占据大多数市场份额之前,清香型曾是市场的主流。业内观点预测,清香型白酒的市场规模未来5年将达到1500亿元,产量将达到200万千升,行业占比将由15%增至20%以上。

清香型白酒消费基础好、动销力强、可塑性强,清香品类的未来市场空间广阔。尤其是近年来在汾酒的引领之下,清香型白酒企业共同高举清香大旗,新一轮清香白酒的消费浪潮与“清香天下”的文化氛围正在稳步起势。清香型白酒的市场份额在逐步扩大,全国化一片向好,产区优势将会越来越明显。正如茅台带动了“酱香热”,在汾酒的高速发展及品牌力的不断提升下,清香型白酒将在市场中占据越来越重要的位置。

陈年白酒受到市场追捧

“名酒只上,唯有老酒”。根据中国酒业协会在2019年发布的《中国老酒市场指数白皮书》介绍,2013-2018年,茅台酒、五粮液、汾酒、泸州老窖特曲、剑南春、洋河大曲、古井贡酒、郎酒、西凤酒、董酒等品牌的陈年酒市场规模近年来高速增长。未来随着国民消费水平进一步提高,陈年酒市场规模有望达到2000亿。

各香型陈年白酒的市场占有率

根据2022年中国酒业协会名酒收藏委员会与京东酒业共同以京东线上大数据为基础分析发布的《2022年线上收藏酒消费趋势前瞻报告》显示:2021年,中国陈年白酒市场酱香型占比最大,约达53%,并且出现上升的趋势,继续引领中国陈年白酒市场的增长;占据市场份额最多的浓香型白酒,在陈年白酒市场中占比有所下降,约占25%;凤香型和清香型,也都在陈年白酒市场中占据相当份额。

目前,广东、福建、江苏、浙江、安徽、北京、四川、河南等地成为陈年白酒交易和消费的主要地区。

利润及市场份额向头部企业集中

2016年至2021年,中国白酒行业规模以上企业数量由1578家下降到997家,完成产量由1358.4万千升下降到716万千升,白酒行业竞争更加激烈。白酒产量及规模以上企业数量同步下滑,而整个白酒行业的销售收入与净利润逐年上升,说明白酒行业进入到品牌集中化发展的新周期。

白酒行业共19家上市公司,在2021年取得营业收入 3009.94 亿元,同比增长18.68%,净利润 1082.98亿元,同比增长18.16%。19家白酒上市企业占据整个白酒行业过半营收、六成净利,且整体保持高增速长,使得白酒行业的马太效应凸显。

白酒上市公司十强实现营收2782.59亿元,占上市白酒企业营收92.45%,占白酒规模以上企业营收46.12%;其中,白酒上市企业五强、十强分别实现净利润966.15亿元、1039.15亿元,在19家白酒上市企业中分别占比89.21%、95.95%,利润向头部集中。

中国酒业杂志 许影