扩容又扩产,百亿俱乐部要独霸白酒江山?

文 | 云酒团队

“百亿扩容”,早已不是一个新词。

如果说在一年前甚至半年多前,提及“百亿俱乐部迎来史上规模最大一次扩容”之时,尚且要加一个词“或将”以表谨慎,那么至本届中报季,可以说是真正“实锤”了。

然而“百亿扩容”绝不止于一个行业“热搜”,透过现象看本质,洞察先机的人早已意识到,它背后酝酿着的一系列连锁反应。

“老成员”更分化

2017年,泸州老窖实现营业总收入103.95亿元,重回百亿阵营。自此,白酒行业“百亿俱乐部”便已形成了贵州茅台、五粮液、洋河股份、泸州老窖的四强格局。

但从半年报来看,即便是“老成员”,分化也愈加明显。

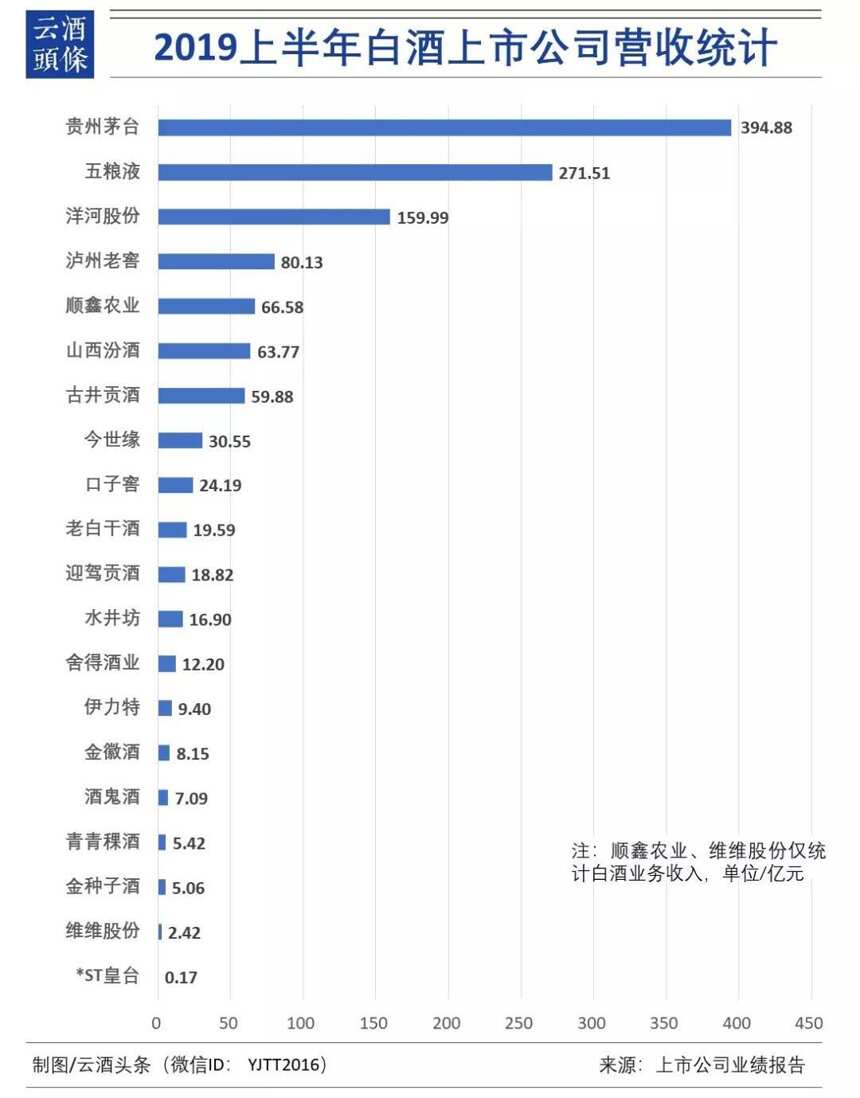

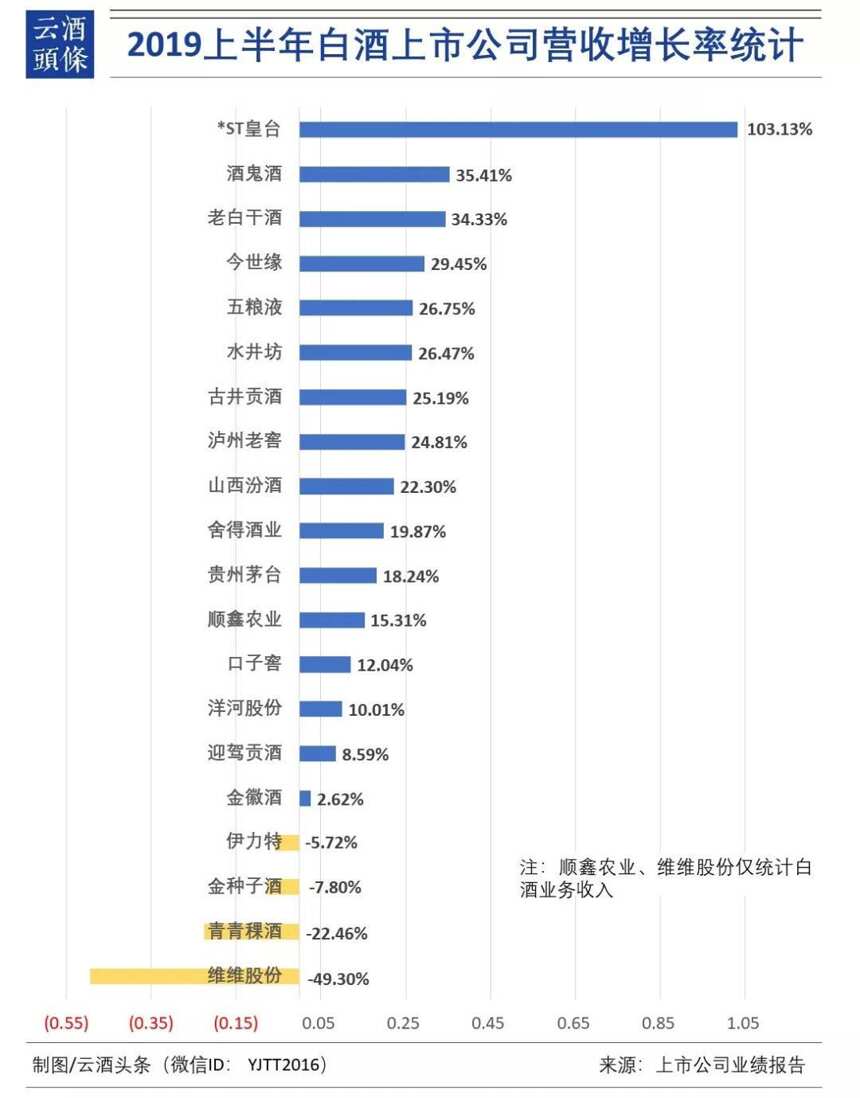

2019年上半年,贵州茅台实现营收394.88亿元,同比增长18.24%,净利润199.51亿元,同比增长26.56%;茅台集团实现营业收入463.3亿元,同比增长19%。

而在2018年,贵州茅台实现营收736.38亿元,净利润353.03亿元,其中上半年实现营收334亿元。此外,当年茅台集团实现营收859亿,同比增长29.7%。

如果按照公司2018年半年、全年、茅台集团的比重推算,2019年,贵州茅台将实现878亿的营收,茅台集团将实现1019亿的营收。

同样靠近千亿大关的还有五粮液。数据显示,在2019年上半年,五粮液实现营收271.51亿元,同比增长26.75%,净利润93.36亿元,同比增长31.30%。

今年7月,在2019年APEC工商领导人中国论坛期间,五粮液集团公司党委书记、董事长李曙光在接受采访时表示,五粮液集团2019年的营收增长在20%左右,主要增长动力来自酒业主业。

在2018年,五粮液集团实现销售收入931亿元,依照20%的增长速度,2019年,五粮液集团将实现销售收入1117亿元。而从半年报增速数据来看,五粮液2019年或许还将取得更好的成绩。

在双双叩响千亿之门的同时,茅、五“两驾马车”的集中效应也更加凸显。在19家白酒上市公司中,茅、五营收合计占比53.04%,净利润合计占比67.1%,在百亿俱乐部的优势更加凸显,茅、五营收合计占比73.51%,净利润合计占比77.85%。

茅、五之外,值得关注的还有营收榜上的其他选手:洋河经历了产品、市场结构等方面的布局调整后,洋河持续向品牌化方向发力。有业内人士预计,在经历一段时期的酝酿之后,洋河即将重回高增长通道。

泸州老窖作为酒业“模范生”,上半年营收、净利润增速可观,进一步缩小与“标兵”茅台、五粮液的距离。

在非上市公司层面,已于2017年凭借104.9亿的营收进入百亿俱乐部的劲牌,在上半年市场动作频频;年初宣布已在2018年回归百亿阵营的郎酒,正在冲刺IPO的进程中;稳健的剑南春2018年仅成都市场便斩获超4亿,2019财年,更是定下了不低于150亿的奋斗目标。

“预备役”都妥了!

从2018年的数据来看,至少山西汾酒、顺鑫农业、古井贡酒已经是百亿俱乐部标准的“预备役”。再结合2019年上半年数据,可以说,进入百亿几乎没有悬念。

2019年上半年,山西汾酒实现营业收入63.77亿元,同比增长22.30%;净利润11.9亿元,同比增长26.28%。如果以此增速计算,再以2018年93.82亿的营收“打底”,山西汾酒2019年或将斩获120亿的好成绩。

值得一提的是,早在1月20日,汾酒集团就在内部大会上宣布,2018年,集团公司实现销售158.83亿元,其中,实现酒类销售110.64亿元,同比增长35.69%;实现利税65.36亿元,同比增长89.82%;实现酒类利润23.45亿元,同比增长59.72%。可以看到,汾酒在酒类业务已经实现了百亿级的收入,算是已经跨入了“百亿俱乐部”。

牛栏山也早已一只脚踏入了后百亿时代。2019年年初,牛栏山酒业事业部党委书记、牛栏山酒厂厂长宋克伟在其内部总结表彰大会上,以推动“牛酒后百亿时代”为题作报告,在2018年牛栏山实现销售收入92.78亿的基础上,对“后百亿”工作提前做了部署。在“快速扩张向高质量发展转型”的思路引领下,2019年上半年,牛栏山实现销售收入66.58亿元,同比增长15%左右。

2019年上半年,古井贡酒实现营收59.88亿元,比上年同期增长25.19%;实现净利润12.48亿元,比上年同期增长39.88%。另据古井贡酒此前披露的2018年年报,其2019年计划实现营业收入102.26亿元,较上年增长17.74%;2019年计划实现利润总额25.15亿元,较上年增长6.19%。

而结合上半年公司业绩表现来看,古井贡酒上述年度目标显得“保守”。数据显示,2018年上半年,古井贡酒营收增长30.32%,2018年全年则增增长24.65%,实现营收86.86亿元;2019年上半年公司营收增长25.19%,三者加权平均是26.72%。如果按照这一增速,古井贡2019年的营收过百亿无虞。

另外,习酒、今世缘等50亿左右规模企业也相继提出了百亿目标。

扩容又扩产,百亿俱乐部要独霸白酒江山?

综合来看,到2019年底,白酒行业百亿俱乐部即将一次性迎来三位新成员,也就是说,19家上市白酒上市公司中,有7家企业即将步入后百亿时代。如果再算上非上市公司,整个白酒行业已经培养出10家百亿级企业。

这些企业对于白酒行业意味着什么?在这波规模宏大的百亿扩容背后,白酒行业又将发生哪些变革?

云酒头条(微信号:云酒头条)观察认为,“百亿扩容”背后至少意味着三大连锁反应。

其一,白酒品牌更加集中,市场马太效应愈演愈烈。

国家统计局数据显示,2019年1-7月,全国酿酒行业规模以上企业完成总产量3452.57万千升,同比增长0.09%;累计完成销售收入4853.39亿元,同比增长7.28%;累计实现利润总额947.83亿元,同比增长19.09%。

其中,规模以上白酒企业完成总产量456.12万千升,同比增长1.06%;累计完成销售收入3233.83亿元,同比增长10.47%;累计实现利润总额805.62亿元,同比增长22.23%。

而7家百亿白酒上市公司合计营收1096.74亿元,占比33.91%,营收平均增幅20.37%;净利润合计430.26亿元,占比53.41%,净利平均增幅29.22%。

这一组数据对比可以发现两个信号,一是白酒产业强者恒强趋势愈加凸显,头部企业增速远超整体产业平均增速;二是白酒产业愈加集中,头部企业无论是营收还是净利水平,占整体产业比例极大。

其二,头部企业在市场上的扩容,直接推动了其在产能上的跃升,进一步挤压中小企业发展空间。

虽然茅台集团董事长李保芳一再强调“茅台酒是个稀缺资源”“如果扩产就不是茅台了”,但茅台酱香酒的扩产计划却仍不遗余力加速推进。

资料显示,2018年贵州茅台通过《关于投资建设3万吨酱香系列酒技改工程及其配套设施项目的议案》,将投资不超过83.84亿元,建设3万吨酱香系列酒技改工程及其配套设施项目,项目总建设周期为三年。

另外,根据茅台的“十三五”规划,2020年白酒产量将达到12万吨,其中茅台酒5万吨,同时,要在2018年开工建设6600吨茅台酒项目,以保证2023年形成5.6万吨茅台酒、8万吨系列酒生产规模。

五粮液的“十三五”规划中,也提到了要扩大产能。为了实现千亿集团目标,李曙光要求酒业的贡献达到60%。具体的发展规划上,明确表示,要再建一个十万吨原酒的生产基地,并新增30万吨的原酒储存能力。

对于国窖1573的产能规划,泸州老窖的目标是2020年成品酒销量提到1.5万吨,2025年达到2-2.5万吨。据了解,泸州老窖正在进行的技改项目建成投产后,原来生产中低等级基酒的老窖池可以置换出来生产国窖1573,此外,很多老窖池的窖泥进步一步老熟,可以达到国窖的生产标准。

根据汾酒此前披露的发展目标,到2020年,汾酒以2017年为基数,建成“四个一流基地”,实现原酒产能翻番,到2020年原酒产能将达到20万吨的规模,与之对应则也将直接推动原酒储存能力的提升,汾酒将直接跃升行业一线名酒产能“领头羊”之一。

其三,百亿扩容,推动了品质消费文化的出现,形成了品质驱动和品质竞争的行业发展主题。

从整体趋势来看,近年来白酒产业的发展已经从品牌、渠道驱动与竞争向品质驱动与竞争转型,而这一方面,尤其以百亿俱乐部的头部企业投入最大、布局最广。

云酒头条(微信号:云酒头条)曾刊发《半年报发现一项指标异常,增长800%,老窖要靠它来塑造新格局?|云酒独家》(点击标题即可阅读)引发大量关注,其中增长800.66%的数据指标便是属于泸州老窖研发投资额增幅,具体数额高达16.28亿。

另外,五粮液、洋河、汾酒等也持续通过“川酒全国行”“寻味绵柔”“行走的汾酒”等品牌传播活动,向市场和消费者传递其重视品质,推广品质文化的消费理念,进一步打造和引领白酒产业的品质升级。

研究“百亿扩容”,不应该只限于企业层面,而应从企业的百亿竞赛中看到行业的未来。而从上述分析来看,无论是行业的集中度提升,还是品质的转型升级,无论是对规模大还是小的企业都预示着:未来还有更加艰巨的路要走。

百亿阵营集体加速,你更看好谁?文末留言等你分享!