当下,光瓶酒的发展历程已经走过老村长的农村深耕、白牛二的城乡野蛮生长,正式迈入消费升级和盒酒迭代阶段。

20年来,光瓶酒一直保持着两位数的增长速度。如今,在经济下行压力增大的市场背景下,光瓶酒还能继续高速增长的神话吗?

扩容的事实

1.数据在扩容

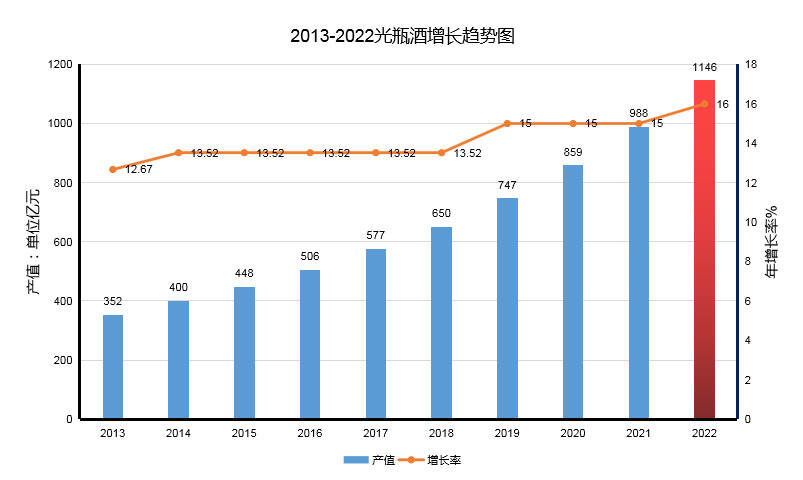

据专业研究机构欧睿发布的《2019中国光瓶酒行业概览》和《白酒白皮书》、观研报告网的《2020光瓶酒市场分析报告》数据显示,结合中国酒业协会对2021光瓶酒市场的总结分析,可得出一个结论:行业转型的十年正是光瓶酒快速发展的十年。

2013年,光瓶酒产值为352亿元,2021年达到了988亿元,复合增长率约为14.2%。其主要因素是理性消费推动的大众中低端光瓶酒增长。

2022年中低端光瓶酒增长趋势将放缓,50-100元的中高档光瓶酒将开始快速增长,预计增长率达到16%,产值达到1146亿元。其主要因素是光瓶酒迭代低端盒酒,并且有2.8亿中产阶级消费人口基础做保障。因此,2022年光瓶酒的扩容趋势必将进一步增强。

2.旗手扩容

2013年,老村长创造60亿元以上的销售业绩,成为第一代光瓶酒龙头,主销产品价格为8-10元;

2019年,牛栏山创造100亿元的销售规模,成为第二代光瓶酒龙头,主销产品价格为15-20元;

2021年,玻汾创造100亿元的销售业绩成为第三代光瓶酒龙头,主销产品价格为45-50元。

三代光瓶酒领袖的业绩表明,光瓶酒品类已经走上了量价齐升的轨道,对市场的不断扩容发挥了巨大的引领作用。特别是玻汾,依靠其品牌力带动了主流光瓶酒从30元升级到50元,为利润增长打开了上升通道。

3.中档扩容

据市场调查显示,近几年对50元光瓶酒营收增长贡献最大的消费群体是个体商户和小微企业主,主要消费选择为玻汾、顺品郎、尖庄大光、绿西凤等售价45-55元的光瓶酒,符合小微企业和商户聚饮的性价比需求。推而广之,全国的小微企业和个体商户就是50元价格带光瓶酒最大的消费群体。

截止2021年10月,国家市场管理局公布市场主体商户为1.5亿,其中1.4亿为个体商户和小微企业。按33%的饮酒率计算,平均每户每周消费1瓶、全年52周消费108瓶;按出厂价30元/瓶计算,全年消费贡献为0.466亿*52*30=727亿元,这几乎相当于2019年光瓶酒747亿的总量,预计2022年50元价格带的光瓶酒的市场增长率可达50%。

扩容的供应链

1. 生产企业扩容

截至目前,全国1040家规上白酒企业中除了茅台、水井坊、董酒及少数二线酱酒品牌企业外,大多数酒企都陆续推出了光瓶酒产品。大众对光瓶酒的需求已成为酒企产品线中不可或缺的重要组成部分。

光瓶酒的供给扩容是酒企返璞归真的意识觉醒表现,因为中国白酒的发展是从散酒到容器酒再到包装酒,而外包装酒盒的出现只是增加了审美价值,对于产品品质的提升没有带来任何实际价值,前些年的过度包装已经将白酒发展引向了一个误区。因此,回归品质为王的光瓶时代,是市场和消费的呼唤,也是酒企对行业健康发展的责任。

2. 光瓶品类扩容

十年前市面上畅销的光瓶酒主要是浓香型,如老村长、尖庄、绵竹大曲等,后十年则是清香型大流行,如北京二锅头、汾酒玻汾等。

2022年,光瓶酒将迎来多品类多风格的产品大扩容时代,除了原有的浓香、清香外,酱香也在陆续推出100-150元价格带的光瓶酒产品。此外,随着风格导向的香型融合品类的发展,兼香型除了原有的口子窖、郎酒、白云边等二线名酒外,红星白瓶、高炉之星本土品牌等也纷纷上市。光瓶酒的品类融合进展甚至快于盒装酒,其原因就在于光瓶酒更“接地气”,更早捕捉到了大众品类多样性和差异化的需求。

3. 产品结构扩容

根据对玻汾、小方瓶、牛栏山、红星等北方光瓶酒的市场走访和调研,光瓶酒产品结构的发展经历了两个阶段,2019年之前,15-20元的产品占比70%,30元的占比20%,40-45元的占比10%。但是在2019-2021这三年里,各企业的产品结构都出现不同程度地升级,例如玻汾酒从40元升级到55元,企业销售结构占比从30%提高到了50%以上,光瓶酒市场主流产品价格带从15元上升到了30元。

同时,2021年下半年起中高端光瓶酒出现全面布局的态势,出现了80元/100元/150元/200元四个新档次,个别企业还推出了800元以上的超高端形象产品,如泸州老窖的高光。这预示着光瓶酒正在开启中低端迭代盒酒和中高端与盒装酒并驾齐驱的发展时代。

扩容的逻辑

1.理性消费观念成为扩容的原动力

经过十多年的发展,基于光瓶酒优良的品质和性价比,消费者终于确立了“喝光瓶酒不掉价”的面子观,使得光瓶酒消费从偶尔私下变为公开常态,这为光瓶酒扩容作出了重大贡献。同时,“喝好点、少喝点”的“两点控”观念已经成为带动光瓶酒价格升级的主导动力。

同时,“面子观”和“两点控”是内生性原动力,推动了光瓶酒的扩容和升级,但其首先体现在中低价格带。未来中高端50-100元光瓶酒市场的扩容将首先出现在一二线城市,然后随着国民经济收入的增长逐步蔓延到三四线城市。

2.迭代盒装酒拓展了发展空间

光瓶酒正在以突出的性价比优势,从底层开始向上迭代盒装酒。2013-2020年低端酒与行业产量增长率走出来一个剪刀差的曲线,特别是2017年以后光瓶酒进入快速增长通道,而行业总产量则快速下降,这两个相背而行的趋势相互印证了光瓶酒与中低档盒装酒此消彼长的逻辑,来自各地市场的事实也都证明,50元以下的低端盒装酒市场正逐步被光瓶酒取代。

未来3-5年,第二波迭代将从80-100元的盒装酒起步。而在500元的次高端市场,一线品牌的高端光瓶酒如泸州老窖的高光,将开始与盒装酒并驾齐驱分割次高端市场份额。

3.新中产消费降级扩大了光瓶消费群体

2016-2020年,中国经济增速放缓的同时,居民的可支配收入增长进入下行通道。

反映在白酒消费上,就是由过去100元的盒装酒转向消费50元的中档光瓶酒,降级消费成为必然的选择,并成为全国市场上的一个普遍现象。这对于100元价格带的光瓶酒扩容是个绝好机遇。

扩容的市场格局

1.价格带格局

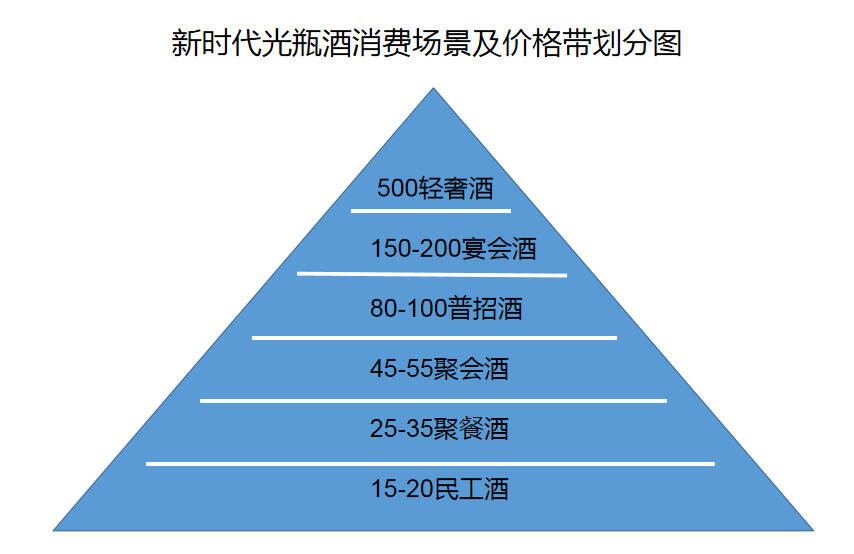

消费升级使得价格带快速扩张,低中高三个档次10元/20元/30元随着升级和消费细分扩展为15元/30元/50元/100元/200元/500元以上六个价格带,消费场景也随之衍生出低端普通招待、中档商务宴请、高端轻奢招待三个新场景。

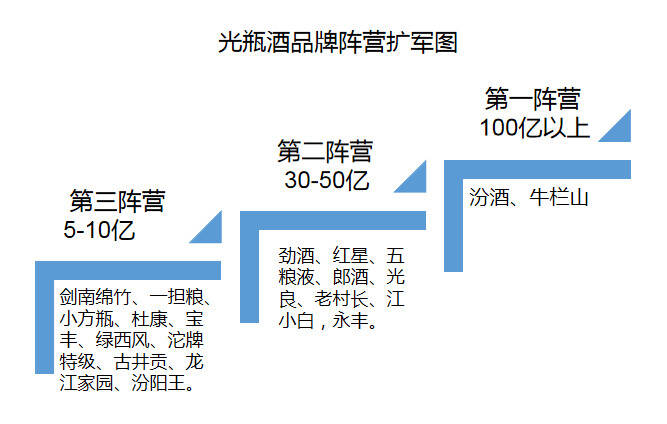

2.品牌阵营格局

10年前以老村长为代表的东北酒品牌阵营,现在已经扩大为上至一线高端名酒,下至各地中低档酒企的三大阵营。

第一阵营为100亿规模酒企,旗手是汾酒,主力产品是玻汾黄盖和红盖,售价为45-55元/瓶。凭借名酒品质和性价比优势成为影响力最大的品牌。其次是牛栏山,主力产品是牛栏山陈酿和精酿,售价15-20元/瓶。

第二阵营为30-50亿规模酒企,旗手是劲酒,主力产品为小瓶劲酒和小瓶毛铺苦荞,售价20-25元/瓶。凭借保健和功能卖点占据小瓶酒市场制高点。其次为红星,主力产品为蓝瓶、兼香白瓶,清香绿瓶,售价15-35元/瓶,凭借第一家首都国企酒厂和对二锅头工艺的坚守精神,成为大众最信赖的北京二锅头品类代表。

第三阵营为5-10亿规模的酒企,主销15-50元/瓶的产品,主要有剑南绵竹、沱牌特级、杜康老字号、宝丰大曲、金古井贡、绿西风、一担粮、龙江家园、汾阳王等。

此外,规模在1个亿以上的本土酒企遍布全国,大约有300家,他们为光瓶酒贡献出300-400亿的市场规模。

3.香型品类格局

从市场影响力角度分析,清香品类依然占主导地位,包括汾酒、红星牛栏山、永丰、宝丰、老白干、黄鹤楼等,其规模占总体的60%。按光瓶酒2021年997亿的规模计算,清香规模为598亿元;浓香位居第二,占比35%,约349亿元,各类兼香品类占比5%,约50亿元。但清香品类市场基本达到饱和状态,牛栏山遭遇100亿天花板就是信号。

未来增长最快、势头最大的应是各类兼香及融合风格品类,它将切割清香和浓香品类市场份额,并在2-3年内超越浓香。因为劲酒、光良、郎酒、红星、小方瓶等都在积极开拓融合香型市场,不仅品牌阵容和技术实力很强大,而且市场需求也很大。因此,兼香及融合品类成为第二大品类将是大概率事件。