在高速增长的50元光瓶酒,玻汾即将跃上百亿规模之际,各酒企不约而同地开始瞄准百元光瓶酒市场,提前布局以期实现光瓶酒升级的战略目标。

但是,要想占位并切割这份市场蛋糕,酒企首先应当理性客观地认知百元光瓶酒,以免误判造成战略和策略的失误。为此,笔者从七个维度对百元光瓶酒市场做了一个深层次透视分析,以供酒企制定市场战略及产品策略时作参考之用。

百元光瓶酒

是增量还是存量市场?

透视结论:市场是存量而不是增量。

这一结论与当前的市场主流认知完全不同。因为主流认知普遍把光瓶酒迭代盒装酒误认为是消费水平升级,判断百元光瓶酒的流量是从50元光瓶酒层面消费升级而来。真实情况却是原来喝100-150元盒装酒的消费者逐步转移到百元光瓶酒市场。为什么是这样?其中有两层原因:

一是消费趋于理性。消费者从50元玻汾酒与百元盒装酒的消费比较中体验到了光瓶酒的高性价比,由此综合考虑后,产生了同价位情况下,更倾向于光瓶酒而非盒装酒的新消费观念。

二是光瓶更符合当下普遍的商务社交需求。在市场上主流的百元光瓶酒当中,尤其是那些位居行业一、二线的知名品牌所推出的产品,品质优良且性价比实惠,既有里子还有面子,更加坚定了消费者选择光瓶酒的信心。

此外,从市场规模上分析100元价位产品,盒装酒与光瓶酒的销量呈现此消彼长的趋势,消费者选择了光瓶酒,那么盒装酒销量就必然大幅下降,但整体上100元价位段的销量规模并没有明显增长。这种销量变化逻辑说明是品类迭代所引起的产品置换,对于没有盒装酒产品的可以算作增量,但对于同样有100-150元价位段盒装酒产品的酒企来说,只不过是销量从A品转到了B品,本质上是存量替换。当然,如果你的光瓶酒替代了别人的盒装酒,那应该是增量。这里提出品类迭代是存量转换的观点只是提醒酒企要从宏观上看形势,不要以为是总需求增长堆起了百元光瓶酒的市场,因而就一窝蜂地涌入。

百元光瓶酒

主要消费者是谁?

透视结论:主要是个体商户和小微企业主,其次是中型企业的“白骨精”(白领/骨干/精英)。

如果说第一条结论只是认知层面的相悖,那么这个结果就基本颠覆了目前业内的主流认知概念。因为他们将大批中产阶级、工薪阶层认作了百元光瓶酒的主要目标客户群体,同时业界出现了不少以满足国民口粮酒需求为目的来开发百元光瓶酒市场的呼声,但这个认知是片面且不准确的。

笔者曾以三线城市为对象,通过餐饮店随机调研过诸多中等工薪收入的酒民,得到的回答是:“100元的酒不要说日常当口粮酒,就是日常朋友聚会也喝不起呀!若月收入一万元还可考虑。”显然这个薪资水平普遍只有在一、二线城市才能达到,但中国的一、二线城市不过十几座。若以此定位百元光瓶酒目标客户,十几座城市的市场销售规模约300个亿左右,而数百家酒企涌入不过300亿的市场竞争显然是得不偿失的,还谈何大单品战略与高产出目标。

因此,应该回到“个体商户+小微企业老板”的主要定位上。那么,这部分群体消费人口有多少?消费规模有多大?根据国家市场监管总局提供的最新数据信息显示,截止2021年10月,市场主体商户数已达到1.5亿。若按其中33.3%为饮酒者,每人每周消费3次,每次0.5瓶来计算,每月可累计消耗2.8亿瓶。若按每瓶代理价30元计算,每月可销售83.9亿,每年销售83.9*12=1007亿,即:百元光瓶市场达千亿规模。如果再加上一、二线城市的中产工薪族消费市场,可以做到近1300亿的规模,这就足够数百家酒企的入驻了。

可见,如果忽视个体商户和小微企业老板这个庞大的消费群体,百元光瓶酒只能是个小众化的细分市场,根本不值得众多一、二线名酒品牌大笔投入,本土的三、四线酒企来做即可。

百元光瓶酒

消费场景是什么?

透视结论:有三个场景,低端商务招待+小微企业内招+中小企业白骨精小聚。

第一个场景主要是以各类批发业务为主的消费品市场,如茶叶、药材、箱包、小商品批发市场的老板们的商务招待和日常聚饮。根据调查数据显示,这类场景基本都是刚需,每周至少3次,客户从其经济地位和招待对象考虑,选择有点名气的100元价位光瓶酒是最佳匹配,主要是在市场附近的烟酒店和批发商处购买,宴请选择就近的中档餐饮店。

第二个场景主要是小微企的一般招待和重要聚餐,消费频次不高,大概每周1次。购买渠道以线上或线下批发商为主,消费场所距离较近的中低档餐饮店。

第三个场景是“白骨精”们的日常聚会和月度会议工作餐,消费频次大约每月2次,主要购买渠道是线上或餐饮店附近的烟酒店。

从以上三个主要消费场景分析,可以看出这些需求是客观存在的,其巨大的消费人口及消费频次是可以保证市场投入产出目标的。

那么,对比当下酒企对百元光瓶酒的主要消费场景定位,即大众消费者的自饮和聚饮,显然前者的消费场景更加精准真实,因为后者没有精准细分职业需求、经济收入、消费水平三大因素,只是模糊地提出适用大众的自饮和聚饮口粮酒场景定位,显然是不符合实际情况的。酒企业应当纠正这一错误场景定位,避免在投入方向、推广策略,渠道选择、市场布局、促销方式等方面产生高昂的试错成本。

百元光瓶酒市场

适合哪些品类及产品?

透视结论:是所有品类但不是所有品类的产品。

100元价位段的光瓶酒按价格角度考量显然已进入中档层次,对品质的要求也很高,且目标客户对各品类及产品皆具有一定的选择倾向和鉴别能力。不是随便一个品类的产品就可以被消费者接受的。

如光瓶酱香酒,只有品类概念而没有品质保证不行,酱酒企业绝不能滥用翻沙串沙酒,尽管消费者最开始缺乏品鉴能力,但与正宗酱酒一对比就很容易发现问题。因此,随便一个低品质酱酒参与百元光瓶竞争很难被消费者接受。

如光瓶浓香酒,产品只有品质没有特点根本不行。历经多年的产品和市场培育后,消费者对浓香可以说是最熟悉的,市场上浓香产品已经明显供大于求,且产品同质化严重缺少卖点,因此高度同质化的浓香酒几乎没有分割百元光瓶酒市场的机会。

如光瓶清香酒,只有好口感没有品牌背书不行。近年来清香品类的高增长完全是在汾酒的品牌及市场推广带动下产生的,特别是50元价位段的玻汾已经成为大众光瓶酒的标杆,影响力覆盖全国。所以,除了龙头的汾酒和第二梯队的红星、汾阳王、一担粮、出口小方瓶外,其他品牌是很难参与百元光瓶酒市场竞争。

如光瓶亚品类酒,只有创新没有鲜明的特色不行。近年来酒业出现了很多亚品类创新产品,但能立足市场并得到消费者认可的不多,因为很多创新要么是伪概念,经不起实践检验,要么是工艺技术指标不稳定或不过关,品类创新有其名而无其实,很快退出主流市场。

综上,百元光瓶酒市场既有包容性更有特殊性,需要各酒企根据自身资源禀赋和市场需求决定是否或者如何参与市场竞争,不要盲目跟进陷入同质化的误区。

百元光瓶酒

适合什么营销模式?

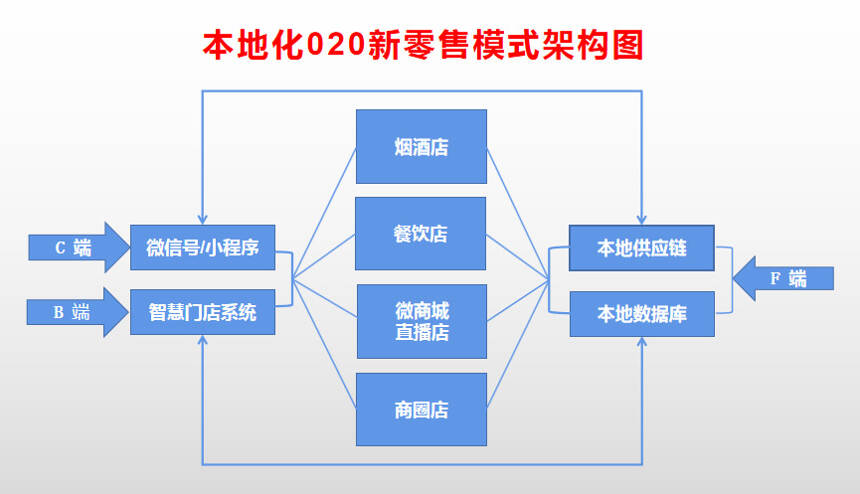

透视结论:应该是商圈+餐饮的本土化020模式。

由于这些年传统渠道并没有完全融入到互联网+数字化营销的时代,导致烟酒店渠道变成红海市场;餐饮店不卖酒;商超只卖特价打折酒;团购没有裂变,局限于固有小圈子;造成了很多酒企产品高投入低产出甚至无产出的情况。而传统电商由于未解决实体店布局和020流量闭环问题,尚停留在平台B2C或厂家F2C的阶段,导致线上流量饱和,线下流量吸不到线上,形不成线上线下的共享共赢模式。

因此,到了构建互联网3.0时代的线上线下融合营销模式的时候了。考虑到平台搭建成本、 B/C端用户使用便利性、流量本土闭环的价值,笔者提供一个基于微信技术的3.0版的商圈+餐饮本土化020模式。架构图如下:

1.实体店组成:主要渠道已基本涵盖,线上渠道直播店主要是“两微一抖”,线下新增商圈店主要是代理商在各类商圈建立的直营或合作店,目的是满足商户购买便利性需求,同时避开烟酒店的红海竞争,实现上游打劫客户的目的。

2.实体店布局:通过智慧零售端口技术实现单一城市多端入口零门槛加盟,实现市场最大化的覆盖率,真正满足消费者下单后9分钟配送或自提的便利性需求。同时单一城市可节省布局费约250万,(按5000店/市,500元/店计算)。

3.餐饮店重构:通过线上和商圈送餐券导流、消费者店内提货给予费用、店内下单给予分成三重利益激励,以及赊销产品对冲店方垫付餐券的无风险保障,解决进店难配合难问题,建立新零售模式下的餐饮合作伙伴关系。

4.商圈导流策略:通过送小瓶品鉴酒和免费送餐券吸粉,到店提货或店内下单餐券再翻倍的双重利益刺激,引导商圈客户向餐饮店流动,后期通过店内促销及推广活动扩大和稳定流量。

5.解决自带率方法:无论终端还是消费者下单交易全部在线上完成,保证任何时间地点的价格统一,逐步改变消费者店外购买再到餐饮店消费的习惯,回归到餐桌点酒的便利时代。

6.商圈客户裂变策略:按照不同商圈分别建立微社群,培育KOC和KOL,实施推荐客户一层关联奖励政策。鼓励商圈客户跨界经营建立合作店,帮助其在商圈推广导流和开发客户。

7.市场运营问题:通过厂商联营建立新零售中心,厂方主持日常工作,并负责线上推广工作,线上线下销售及实体店开发维护则由经销商方面负责,供应链问题由经销商建立仓储中心,并负责对本地市场实体店和消费者的配送。

百元光瓶酒

未来市场格局是什么?

透视结论:应该是一二线名酒主导下的多品类梯队型格局。

如前所述,百元光瓶酒不是哪个品类哪个品牌的专属,或者叫私域流量。目前出现的几个主流品牌,如泸州老窖黑盖、江小白金盖、光良59、一担粮怒放的生命,椰岛粮酱等等,尚不能完全代表所有的品类,也不可能实现对百元光瓶酒市场的完全分割,其原因有三:

一是品类多元化需求决定的,因为产品再好大家不可能都喝一种酒,品类创新是个动态过程,只要需求有变化,企业创新的脚步就停不下来,新品类新产品就会源源不断走向市场。

二是百元光瓶酒元市场正处于开局布局阶段,从产品研发、到营销模式创新、再到招商布局需要1-2年,市场培育和成长也要2-3年,总体大概需要3-5年的时间。这给了很多酒企后来居上的时间机会。

三是光瓶酒迭代100-150元的盒装酒需要时间,目前在一、二线城市时机基本成熟,但在广大三、四线城市中,150元的盒装酒退出低端商务招待和大众重要节庆市场还为时过早,因此销量不会出现井喷现象。

鉴于这些因素,百元光瓶酒市场要走的路还很长,具备条件的酒企完全可以从容地准备和抓住这个机会,在千亿市场规模中占有一席之地。但一定要从长计议,预备5至10年的发展规划,制定科学精准的品类及产品开发和上市方案。不必为了占位匆忙出手,因为百元光瓶酒市场有强大和真实的消费者需求做支撑。而其他品类或产区的资源整合洗牌基本都在3-5年前完成了,因此不会出现大起大落的局面。

透视结果建议,百元光瓶酒营销需遵循十六字方针:看清形势、找准定位、创新模式、稳扎稳打。