文/懂酒哥

越怕出事,越会出事——墨菲定律这次又赢了。

恒大暴雷,洋河介入的多只信托产生违约。投资者们担心的问题,终究还是成为了现实。

但,可怕的事情可能并没有结束。值得警惕的是,截至中报,洋河股份的信托理财产品高达120亿元以上,涉及恒大、宝能、富力、阳光城、蓝光等企业。要知道,这些企业可能出现的兑付风险极大,而从时间上看,就在今明两年集中出现。

恒大违约背后,暴露了洋河哪些潜在问题?

理财有风险,入市需谨慎,这句大家耳熟能详的的箴言,不少普通投资者往往当做耳旁风——因为他们看中从8%-10%乃至更高的回报率。当然,这都在你购买之前产品方口头承诺的。但对于手握百亿资金的大企业来说,本应该有严格的风险控制意识和投资把控能力。

尤其对于白酒投资圈“顶流”的洋河来说,安全性和流动性理应成为重点考虑的因素,就像咱们小家过日子,大部分金融资产一般放在低风险稳健的产品上,这样不至于出现大亏——要是都买了股票,或者期货,一旦出现暴雷,后面日子还过不过了?

这个简单的道理不难懂,但看洋河是怎么做的呢?

来源:《经理人》杂志

从上表直观来看,很典型的从保守理性到逐步激进“贪婪”的写照。从2017年开始,低风险的银行理财产品开始急剧萎缩,从最高的近71.7亿元,到2020年的39.1亿元,下降幅度高达45%以上;与之相反,较高风险的信托理财产品却一路逆势狂奔,从67.7亿元大增至2020年的121.2亿元,增幅超78%。

背后驱动的内因也很简单,信托理财产品利率实在诱人,基本在7%左右,有些地产项目高达9%以上。相比一年期2.25%左右的银行定期存款或稍高一些的保本型银行产品等,根本不在一个维度上。

而洋河也确实尝到了甜头,在投资理财方面的收益一度远远超过同行。问题是,现在来看这更像是一场“杀猪盘”,你看中别人的利息,而人家盯着的是你的本金。

尤其是最近沸沸扬扬的恒大,在“暴雷”事件发生后,懂酒哥身边就有洋河股份的投资者开始睡不着了,担心洋河对恒大的投资会血本无归。

没有想到,我投资个酒企,还会被地产“雷”了。其实可以看到,早在公告前,就有聪明的投资者开始担心。

只不过墨菲定律还是来了,而“警报”可能才刚刚拉响!

根据洋河2021年半年报披露的数据,除了已经违约的产品外,洋河持有的仍处于存续期,与恒大相关的信托计划还有4只,合计金额超5亿元,均为2022年到期。

此外,半年报中披露的单项金额重大或安全性较低、不保本的高风险委托理财,总计30个以上,规模约32亿元,其中便有118号信托。

懂酒哥梳理还发现,这些信托产品中不但大部分投向房地产领域,除了“恒大系”,还精准包含了“准雷们”,富力、阳光城、蓝光等,另外还有4个投向宝能系,合计未到期金额超6亿元。

可能有朋友没有感到恐怖,如果大胆假设一下,“宝能系”会不会是下一个“暴雷”风险点呢?

大概率!

咱们先看宝能系的最主要的融资平台“钜盛华”的财务报表,相当于就知道了“钱袋子”的情况。公开信息显示,披露的公司受限资产总规模为603.9亿元。简单计算的话,“钜盛华”已经抵押的资产占总资产差不多近77%。

也就是说,“地主家”也没有余粮了,“钜盛华”能自保就不错,更别提为整个集团进行输血。

那么一旦钢丝上湿滑,“宝能系”信托产品势必岌岌可危。

那么,截至目前,加上刚才提到的”准雷们”,洋河股份持有着近30只未到期的高风险信托产品,而“起爆”的时间点,绝大部分都是在明年到期。

那么一旦发生风险,对洋河有多大影响呢?

懂酒哥是天生悲观派,咱们先做最坏的打算啊,如果洋河股份这30亿元左右的高风险信托,投资的本金全部损失了,那么接下来,对洋河股份的明年业绩影响来说,是相当大的啊。

按照洋河股份2020年大约75亿净利润计算,“暴雷事件”大约会让洋河股份的净利润出现40%左右的“坍塌式”下降,那就相当恐怖了。

当然,事实情况不会那么糟糕,重组或资产置换处置等常规操作后,大概率会收回一部分本金和利息的,不过比例是真的不好说。但不管如何,对明年的业绩或多或少,也会产生一定的消极影响。

投资遇挫,主业低潮

而懂酒哥并不是最担心这个,毕竟洋河财大气粗,翻船一次,还能接二连三吗,吃一堑长一智嘛。计提损失后,还是好汉一条嘛!真是这样吗?还需要打个问号。

有个最简单的道理大家都懂,主业强壮才是根本,比如你得了新冠,老人的免疫力弱,就很危险,但是大部分年轻人,或者经常锻炼的朋友,可能就是个小感冒,几天后又活蹦乱跳了。

但从最近几年的财务报表看,洋河主业难言乐观。

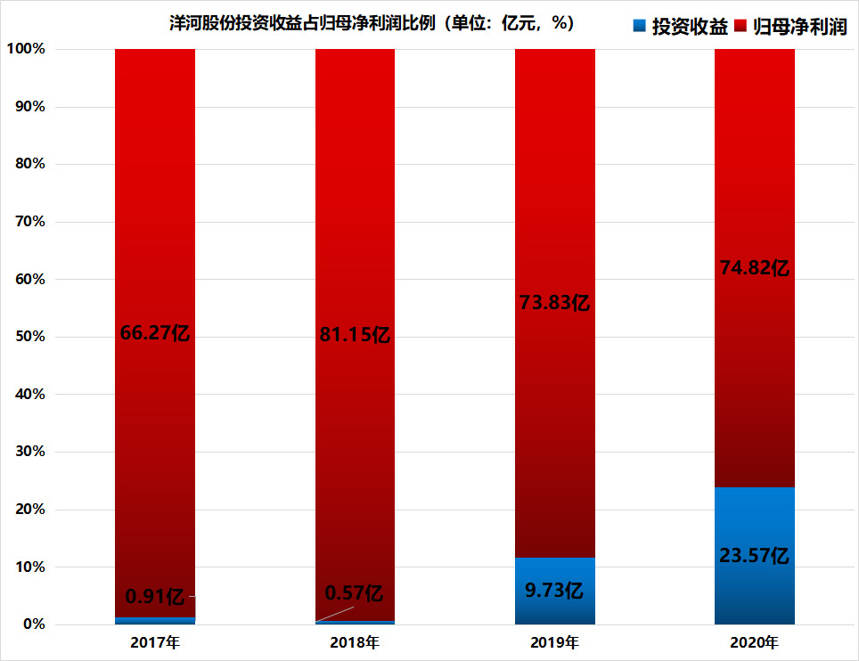

其实早在2018年,洋河营收增速已经出现放缓,到了2020年,几乎回到了2017年的水平,尤其是从2019年第三季度开始,下滑非常明显,营收及净利连续四个季度增幅均为负数,其中第四季度净利润下滑幅度更是创下上市以来最低水平,而这还是在信托理财收益大增的背景下。

来源:同花顺

来源:同花顺

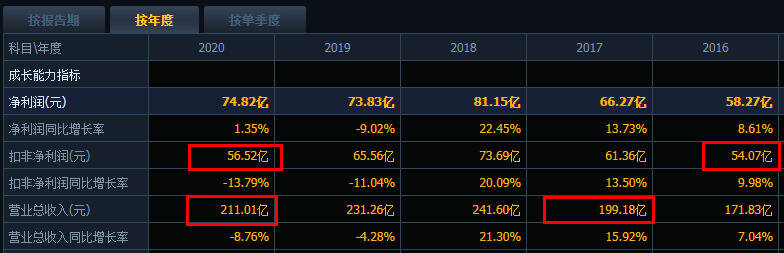

而剔除理财收益后的去年扣非净利润增速,就更加惨了,56.52亿元,增速是大降-13.79%的,基本回到了2016年的水平,也就是说,主营业务的成长性,有点停滞不前的意思,这也是资本市场,投资者们和懂酒哥最担心的。如果去年没有理财收入的贡献,外加中银证券成功上市,浮盈超过13亿元。在营收不断下降的背景下,这个成绩难言乐观。

再来看看最新的三季报,和同期数据对比来看,洋河股份已连续三年的三季报净利润下滑。2018年,公司净利润增速为26.11%,为2013年以来的最高净利润增速。自此,公司业绩增速明显放缓,2019年以来三年的净利润增速分别为1.53%、0.55%和0.37%。也在侧面说明,近三年公司的主营业务几乎停滞不前。

图:洋河股份历年三季度净利润增速

来源:懂酒谛、Choice

“顺水行舟”,不进则退,要知道,这三年恰恰是白酒热的黄金期啊,而横向比较来看,山西汾酒、泸州老窖等潜在强力选手却在拼命追赶。

事实上,2020年和今年前三季度,泸州老窖的扣非净利润已超越洋河股份。而山西汾酒也开了“挂”,今年前三季度,该公司营收增速高达66.24%,营收规模达到172亿元以上,要追上洋河股份的219亿元,恐怕真不会太久。

急不急!前有“踩雷”,后有“追兵”,行业老三的地位恐怕要打个问号了!