黑龙江位于中国东北部,是重要的产粮基地,也是白酒生产基地。肥沃的黑土地,优质的酿酒原料,独特的地理环境,造就了黑龙江白酒的别样风味。

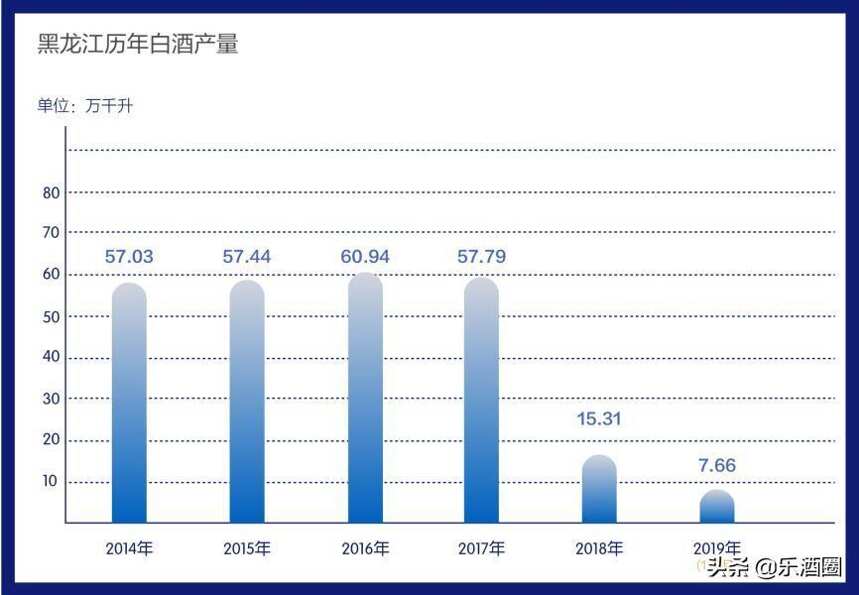

然而,拥有生产和酿造白酒天然优势的黑龙江,白酒产量却遭遇了断崖式下滑。2019年1-8月省内规模以上白酒企业共完成白酒产量7.66万千升,仅占全国白酒产量的1.5%。这与2016年60.94万千升的产量相比,下滑趋势非常明显,在全国位次也从第8位降到了第16位。

黑龙江白酒市场概况

人口及经济

黑龙江下辖12个地级市、1个地区,共54个市辖区、21个县级市、45个县、1个自治县 ,辖区总面积47.3万平方千米,居全国第6位。

2019年末常住总人口3751.3万人,全省实现地区生产总值(GDP)13612.7亿元,人均GDP 36183元,低于全国人均水平。

收入及消费水平

2019年全省居民人均可支配收入24253.59元,增长6.72%。其中,城镇居民人均可支配收入30944.62元;农村居民人均可支配收入14982.14元。

全年全省居民消费价格(CPI)比上年上涨2.8%,消费价格涨势温和。

市场容量

黑龙江经济偏弱,在全国排名第26位,近几年位次明显下降。但独特的气候条件,使得白酒消费在黑龙江有着天然优势,呈现量大价低的特点,整体消费规模在50-100亿元之间。

黑龙江白酒市场竞争格局

黑龙江白酒品牌很多,如北大仓、玉泉酒、老村长、龙江家园、富裕老窖、黑土地、北大荒、嫩江春等,但大多是小型酒厂,规模以上白酒企业比较少,缺乏知名品牌。

在2013年之前,北大仓、玉泉、富裕老窖是黑龙江白酒市场的领袖品牌,三大品牌呈三足鼎立之势。而如今,老村长、龙江家园成为了东北酒的代表,主打低端价位的光瓶酒,畅销全国。

在黑龙江白酒市场,地产割据现象十分明显。哈尔滨、齐齐哈尔、牡丹江等主要城市均盘踞着实力雄厚的地产品牌,如玉泉酒在哈尔滨市场占据主导地位;北大仓在大本营齐齐哈尔市场一枝独秀;富裕老窖以绥化、齐齐哈尔郊县等区域为主要市场。

低端价位市场:地产酒占据主导地位

黑龙江低端价位市场由地产酒牢牢把控,占据了市场销售总量的70%以上,造成销售量大、毛利薄的尴尬局面。

中端价位市场:地产酒与外来名酒竞争激烈

中端价位市场,腰部产品不挺,造成外来酒和地产酒之间的竞争激烈。

地产品牌北大仓表现最佳,君妃牢牢占据150-200元价位带,在市场有一定美誉度和知名度。2013-2019年,君妃实现连续增长,并且年复合增长率高达20%左右,成为黑龙江地产酒中名副其实的销售额领导品牌。

外来品牌如泸州老窖系列、汾酒、金六福等全国性名酒在中端价位市场占据一定的市场份额。

高端及次高端价位市场:外来名酒主导

在高端及次高端市场,地产酒缺失高端产品,省外茅台、五粮液、国窖1573、剑南春等品牌占据绝对优势,但日常消费量比较少,主要用于节庆消费。

黑龙江白酒消费人群画像

消费形态

黑龙江人热情好客、豁达豪爽,他们爱喝酒,也能喝酒,典型特征是"喝酒要喝好"。他们购买白酒主要关注价格、度数和品牌,偏好实惠型。

消费度数及香型

从喜好方面看,黑龙江消费者偏好中高度浓香型白酒,尤其是42度、46度白酒。

消费价位

黑龙江白酒消费价位两级分化过大,一方面高端名酒消费;另一方面光瓶酒消费巨大,消费档次普遍不高,主要以地产酒为主。

乐酒观点

业内人士表示,随着名酒价格放开,市场消费迅速升级,中高端品牌白酒将更大程度上挤压低端白酒的生存空间,随着高端白酒市场空间的逐步扩大,白酒产业结构和资源集中度将越来越向高端白酒产品倾斜。

而黑龙江白酒优势是低价位光瓶酒,其低端形象已成为制约其发展的瓶颈,也阻碍着向全国化前进的步伐。

在激烈的市场竞争中,黑龙江白酒企业只有扬长避短、转变思维,紧跟市场步伐,才能抓住新的生机。

东北酒的没落你怎么看?文末留言等你分享!

数据来源:

国家统计局/微酒

黑龙江白酒区域品牌分析报告到此结束,

如果您想获取更多专业酒水调研报告 ⇓⇓⇓

您可以评论+转发+收藏

然后私信:报告