中国白酒行业的2022年可以用“大延续、小变化”六个字来概括。

数据显示,2022年1-10月,中国规模以上企业白酒(折65度,商品量)产量542.6万千升,同比下降2.79%;2022年1-10月,中国白酒行业规模以上企业累计完成产品销售收入5343亿元,与上年同期相比增长13.66%;累计实现利润总额1853亿元,与上年同期相比增长38.38%,壬寅年(2022)延续了始自丙申年(2016)收入增速与产量增幅成反比的结构性繁荣趋势。

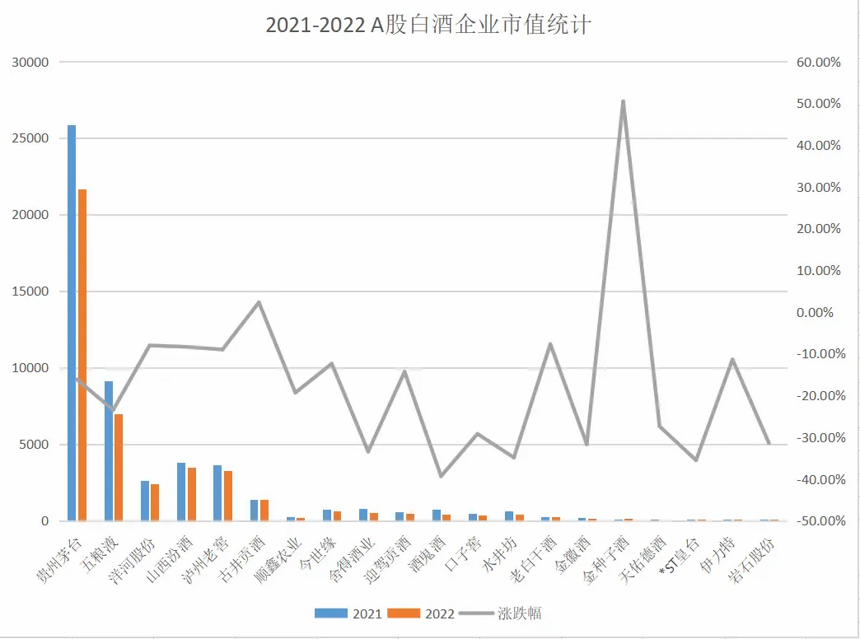

但在延续性特征之下,中国白酒行业在壬寅年也出现过一些小变化,如2021年白酒股价格大幅回调。数据显示,2022年A股白酒企业总市值为43279.16亿人民币,较2021年蒸发7486.61亿人民币。在A股20家上市企业中,18家上市企业市值出现下跌,白酒在股市的价值被重估。

“大延续、小变化”其实涵盖了一个庞大且繁杂的话题,中国白酒2022年哪些方面在延续?是如何延续的?哪些方面有新变化?又是如何变化的?要回答这些问题,需要对中国白酒行业的2022年做一个深度的复盘。

2022年,在“扩大内需”“六稳六保”等战略布局下,我国逐步形成了以国内大循环为主体、国内国际双循环相互促进的新发展格局,使得我国消费行业得以稳步增长,其中白酒行业消费增速高于食品消费行业增速,整体上仍延续了稳定增长的局面。中国酒业协会理事长宋书玉透露,2022年1-10月,全国规模以上白酒企业销售收入达5343亿元,同比增长13.66%。

在消费群体上,2022年白酒购买的核心人群仍是31-40岁的中年人群(占比48%),但从年龄层面来看,今年31-40岁的消费者占比略有降低,21-30岁的年轻消费者占比有明显提升,占比由2021年上半年的20%提升至2022年上半年的23%;从性别来看,2022年上半年男女消费者占比分别为72%、28%,白酒男性消费者是女性消费者的2.6倍,不过女性消费者的比例略有提升。

在消费结构上,随着居民消费升级和“少喝酒,喝好酒”的健康饮酒观念的普及,白酒消费结构性升级也延续到了2022年。今年,高端白酒需求依旧稳步增长,前三季度高端白酒板块实现总营收1630.90 亿元,同比增长15.8%,实现利润726.06亿元,同比增长19.3%;次高端白酒需求有所回落,前三季度营收平均同比下降0.1%;而中低端大众白酒市场则已从2016年时的半壁江山跌至如今不足三分之一,多数大众酒企业营收及归母净利润均呈现下滑趋势。

在消费品类上,白酒消费多元化趋势更加明显,近两年的低度酒、老酒以及酱酒等消费热潮也都是多元化消费的代表现象。不过从香型来看,仍以浓香、酱香、清香三大香型为主。其中浓香型白酒销售份额由2021年的51%降至2022年第一季度的46%,酱香型白酒销售份额由2021年27%提升至31%,清香型白酒销售份额也由2021年的15%提升至17%。但是消费者对香型多样化的需求并未停止,京东超市《中国白酒消费趋势报告(2022)》数据显示,凤香型、兼香型、馥郁香型等其它香型的搜索量均有增加。

品牌战术的新与不新

2022年,中国白酒行业规模以上企业减幅大大降低,上半年规模以上白酒企业仅较2021年减少4家。同时,2022年(上半年)中国的兼备重组事件减少,2022年公开披露的,包含战略投资在内的收(并)购案仅3起,白酒市场格局日趋稳定。

但在存量竞争下,2022年白酒市场竞争依旧激烈。贵州茅台、五粮液两位行业龙头仍在稳中求进,同时行业三甲的争夺战正愈演愈烈,区域酒企也在寻找全国化突围的道路。尽管各企业在经营层面今年出现了一些新战术,可在品牌层面却大都延续了数字化、品质化与ESG等长期策略。

总的来看,2022年,中国白酒行业大体上延续近些年产业集中化、消费结构性升级、品牌数字化等行业变化,同时在进一步深化以上变化时又给予了局部创新与增添新的含义。“大延续、小变化”,稳定发展仍是2022年的主旋律,尽管受疫情与结构性调整影响,白酒行业出现了“价值背离”、“动销难”,但2022年中国白酒行业依旧保持了持续的、稳定的增长。