2015年,44岁的浦文立从丰联主动请缨,带着一支20多人的IT团队来到武陵酒,以互联网营销思维开始了武陵酒跨界营销与变革之路。

7年时间里,在浦文立的带领下,武陵从年亏损800万元,到营收突破4.5亿元,一度成为业内的营销神话。

而与武陵酒相互成就的浦文立,在近期确认离职。

3月16日,老白干酒在投资者关系平台公开回复称,浦文立近日向公司提交了辞职报告,并表示其辞职不会对武陵酒的日常经营和业务发展带来不利影响,“武陵酒业将按既定战略,继续做大做强白酒主业,不断提升盈利能力”。

当日晚间,浦文立在朋友圈宣布“告别”武陵。他表示,武陵的酿酒规模、生产经营体系、销售业务营销模式架构已基本稳固,“相信在新的管理团队领导下,武陵必定蓬勃发展,真正成为湖南人自己的高端酱酒,成为白酒行业新的酱酒担当!”

浦文立的离开已成定局,但老白干酒和武陵酒的故事还在继续。

从“包袱”到“增长极”

2017年,老白干酒通过非公开发行股份及支付现金的方式收购丰联酒业,一次性将文王、武陵、孔府家、板城四家酒企收入囊中。

在当时业界看来,四家酒企对于老白干酒而言,更多是被迫接手的“包袱”。

彼时从资产情况来看,板城在河北市场占有率仅次于老白干、山庄老酒,营收约为其他三家企业之和,盈利能力显著,是丰联手中最优质的资产。

从地域分布来看,板城与老白干酒同在河北,且收购板城对于老白干酒深耕河北的战略布局有着重大意义,而文王、孔府家、武陵则分别在安徽、山东、湖南三地,跨省长线布局的难度可想而知。

但丰联酒业的打包意愿更为坚决——谈判期间,丰联酒业完成了4家企业的股权变更,将板城、孔府家、武陵的股权集体“转移”到文王酒业。

打包收购的好处也显而易见,老白干酒的营收规模实现了质的飞跃。不仅进一步扩大其省内占有率,也通过文王、孔府家、武陵直接落地山东、湖南、安徽等市场,构建了多香型、多品牌、多区域共同发展的新格局。

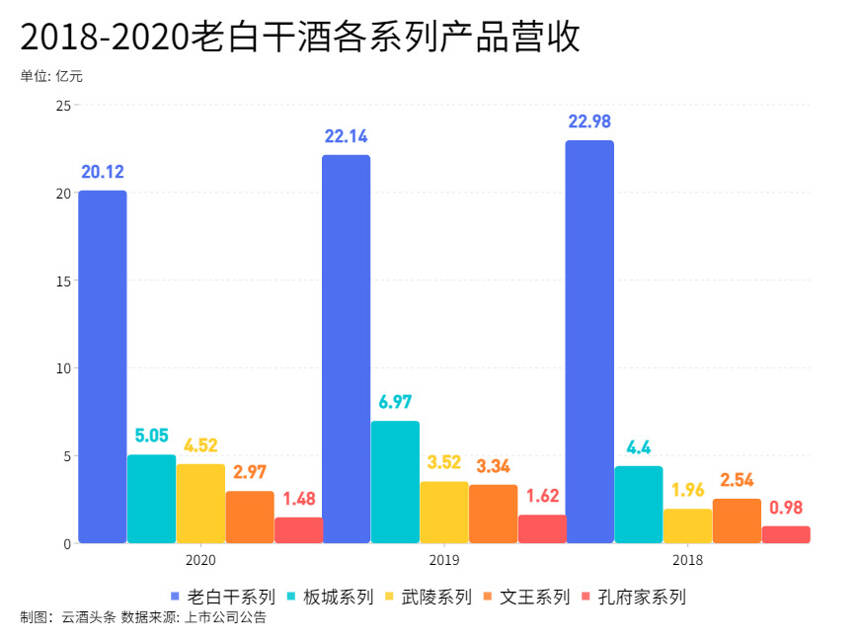

数据显示,2017-2020年四年期间,老白干酒的营业收入分别为25.34亿元、35.83亿元、40.30亿元、35.98亿元。特别是在2018年与丰联并表后,老白干的营收规模超过35亿元,提升显著。

总体规模发生变化的同时,2018-2020年间,公司产品内部的分化也逐渐明朗。

从增速来看,2019年、2020两年,武陵系列产品营收同比分别增长79.96%、28.19%,增速高于衡水老白干系列、板城系列、文王系列、孔府家系列;2020年,也仅有武陵实现营收正增长,同比增长28.19%。

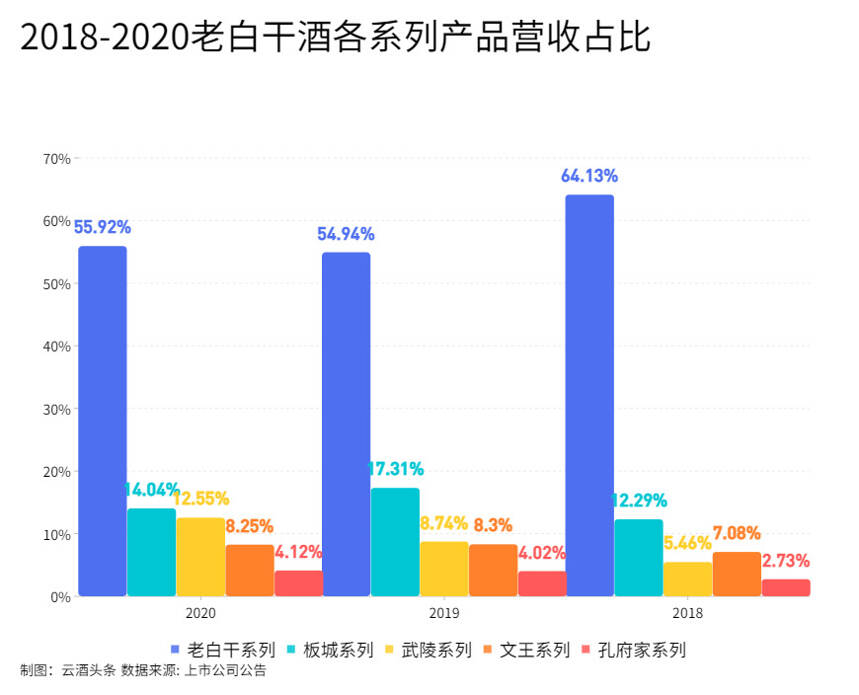

从营收占比来看,武陵系列营收占比从2018年的5.46%逐步上升至2020年的12.55%,仅次于衡水老白干系列与板城系列。

从毛利来看,2020年衡水老白干系列毛利为12.46亿元,占比达54.96%,依旧位列第一;武陵系列毛利上升至3.54亿元,占比达15.62%。武陵酒对老白干酒的毛利贡献正式超过板城烧锅(13.24%),排名第二。

而2021年半年报显示,武陵酒上半年营收首次突破2亿元,并以51万元的微弱差距力压板城,成为老白干酒的第二大业务板块。

内外兼修

武陵成区域品牌样本?

从最初的包袱,到新的增长极,浦文立功不可没。

2015年前,武陵酒主要采用大商制,但各大经销商各自为政,导致武陵酒在市场经营上陷入困境,浦文立接手武陵酒时,公司年亏损额一度达到800万元。

改革迫在眉睫。

对内,武陵酒闭门停产3个月,用“休克疗法”重焕新生,在产品上打造颜值、气质、体质、品质“四质合一”,梳理了酱、飘香和极客等系列产品,覆盖大众端、次高端、高端等多个价位段;

对外,以提升用户关系为导向,浦文立明确提出去中间化的短链模式,由武陵酒业建立队伍直控终端,减少不产生直接销量的中间渠道,让利给消费者和终端,形成完整的实体销售体系,让企业理念、推广政策、市场费用、产品信息等准确、及时传达到终端。

围绕短链和用户两个逻辑,武陵酒逐步确立终端直达和客户直达两种模式,让酒厂直面C端消费者。通过对销售模式的打造,截至2020年,武陵酒已在下游有约8500个终端与大客户,构筑了其稳步发展的底盘。

公开资料显示,在2015-2017年间,武陵酒销售业绩分别增长27%、14%、47%。至2019年,新管理层接手后的第一个五年计划完成,武陵酒实现复合增长40%的良好局面。

2017年,在老白干酒通过收购丰联间接控股武陵酒后,武陵酒的发展进一步加快。尤其是在高端酒扩容、酱酒热初见端倪的情况下,武陵酒营收连续三年实现快速增长。

根据中国酒类流通协会数据显示,2017-2019年,湖南高端市场流通规模从65亿元扩增至72亿元,其中高端消费能力强的长沙约占湖南整体白酒容量的40%,这为武陵酒的增长提供了基础。

伴随酱酒热潮,武陵酒在长沙市场的销售收入从2018年的5000万元增长至2020年的2亿元。在长沙市场的突破,也推动武陵酒加速走进湘潭、株洲、郴州等省内城市,全省布局初具规模。

老白干欲进位,武陵是关键?

武陵这杯湖南酱酒,正在突显它的价值。

按照湖南省工信厅规划,到2025年要将湘西州、邵阳、常德打造成产值超100亿元白酒产业优势产区。其中,常德市提出要将白酒产业链纳入该市21条优势产业链重点打造,力争在“十四五”期间实现年销售收入过70亿元、税收过15亿元。武陵酒作为常德的名片,自然成为常德白酒产业的核心。

2018年10月,武陵酒与常德市政府达成合作,总投资15亿元的武陵酒业酱酒酿造异地建设项目签约立项,并于2020年正式动工。

2021年9月,占地500亩、酿酒产能超过5000千升的武陵酒新厂一期建成投产,武陵酒的年产能从此前的600千升提升至2100千升,实现产能翻番。

这不仅为武陵酒接下来的品牌发展与市场扩张提供了强有力的支撑,也对老白干酒营收规模扩大、行业地位提升和全国化布局意义重大。

东方证券研报预测,受益于酱酒市场的旺盛需求、产能稳步扩张以及在高端酒领域的布局等,预计武陵酒2021-2023年营收分别增长37.4%、29.1%和26.6%。

以此测算,至2023年末,武陵酒营收将突破10亿元大关,武陵酒第二个“五年计划”中提出的10亿目标也将提前完成。

东方证券预测,至2023年末,老白干酒营收总规模将达到49亿元,其中,衡水老白干系列、板城烧锅系列、文王贡系列、孔府家系列营收分别为26.6亿元、7.32亿元、3.71亿元、1.89亿元。

若以2020年营收数据为参照对比,武陵酒营收在2023年将实现123.27%的增长,其余4家品牌的营收增长不到50%。

换言之,老白干酒若想撞线50亿元,带动品牌扩张,加速实现全国化进程,武陵仍是重要的动力来源。