新京报记者 郑明珠 编辑 徐晶晶 校对 李项玲

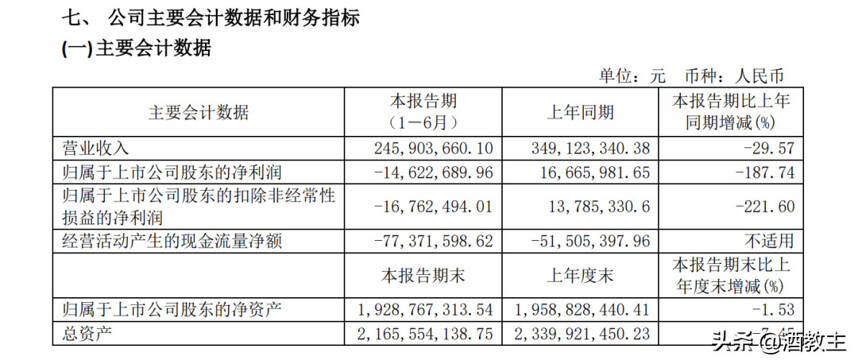

新京报讯(记者 郑明珠)8月28日,金枫酒业发布半年度报告称,2020年上半年营收2.46亿元,同比下降29.57%,实现归属于上市公司股东的净利润为亏损1462.27万元,同比下降187.74%。金枫酒业称,受新冠肺炎疫情持续性影响,公司销量大幅下滑。金枫酒业上半年研发费用同比增长44.74%,因公司为积极应对黄酒市场的激烈竞争,加快推动泛米酒战略实施,增加了新产品研发投入。

按产品档次来看,今年上半年,金枫酒业中高档产品销售收入1.57亿元,同比降低28.23%;低档产品销售收入8217.78万元,同比降低28.71%。金枫酒业表示将立足传统消费市场,发挥黄酒品牌高端引领作用,坚持技术创新。

按销售地域划分,金枫酒业上海、江苏、浙江以及其他地区实现销售收入1.69亿元、5789.94万元、484.83万元、826.97万元,同比降低32.05%、7.6%、46.93%、43.87%。金枫酒业称,受疫情持续性影响,消费需求及终端市场复苏相对缓慢,故公司各区域市场销售收入均有较大幅度下滑。

据了解,上半年,金枫酒业完成6个系列核心大单品的价格梳理,严格市场管控,整体提升经销商毛利,恢复渠道信心。继续提升“高端餐饮”和“高端酒行”的铺货率,重塑公司产品形象,增加市场曝光率。落实石库门锦绣12、经典20的外盒包装升级、冰和2.0酒体、包装改版等,通过对品牌的不断优化升级,明确品牌档次定位差异,提升公司产品高端品牌的形象。

黄酒消费市场具有明显区域性的特点,主要黄酒企业全国化市场布局缓慢,江浙沪地区的竞争加剧,市场份额出现了“零和竞争”此消彼长的态势,同时地区性小品牌的崛起,更是加剧了既有市场的竞争。

金枫酒业称,将积极拓展传统消费市场外的区域,加大对品牌的宣传以及渠道经销商的管理,加快以需求为导向的营销模式转型,打开市场新空间。

黄酒消费面临由传统老年消费人群向青壮年新消费人群迭代,出现黄酒消费向多样化、差别化、时尚化多元发展趋势。金枫酒业称,将实施“泛米酒”发展战略,丰富产品类型与风味,以前瞻性的视野,向市场推出年轻化、时尚型大众消费的各类产品,培育并形成公司新的增长点。

上半年,黄酒行业受本次疫情冲击持续性影响严重,根据中国酒业协会数据显示,1-6月,黄酒规模以上企业销售收入下滑17.20%,利润总额同比下滑25.02%。二季度以来黄酒行业明显有所改善,销售业绩利润降幅逐步收窄,显示市场消费信心正在逐步恢复。

有分析表示,疫情对黄酒市场需求影响预期较大,但同时也将促使消费者对优势产品、优势品牌更加关注,对产品品质要求提高,黄酒产品消费升级趋势将进一步加强。

专家点评:

酒水营销专家邹文武认为,从金枫年报来看,上半年金枫酒业净亏1462万元,属于正常的范围,相比于去年下降188%也是可以理解的,应该来说金枫酒业总体上半年报如实反应了市场遇到的情况和问题,这是一个份相当可观的半年报。

首先报表中中高端和中低端的下滑比率差不多,金枫酒业中高档产品销售收入1.57亿元,同比降低28.23%;低档产品销售收入8217.78万元,同比降低28.71%。这说明金枫酒业总体市场是比较平稳的,受疫情特殊情况的影响,不管是低端产品还是高端产品都同时受到影响。这说明金枫在上半年的运作中,也没有针对市场进行强行操作和压货,这为下半年的业绩复苏扫清了障碍,可以预计随着下半年餐饮的复苏和经济活跃度的上升,金枫的业绩应该可以弥补回来。

其次报表中区域内外的跌幅数据情况来看也非常客观,金枫酒业上海、江苏、浙江以及其他,同比降低32.05%、7.6%、46.93%、43.87%。金枫酒业在上海大本营下滑32.05%,在黄酒大本营下滑46.93%,在泛上海和泛黄酒市场江苏下滑仅7.6%,在其他区域下滑43.87%,第二大市场江苏的表现说明金枫未来发展潜力在江苏会比较大,而黄酒大本营浙江的下滑可以忽略不计,毕竟销售总量也不过是1000万左右,金枫在这个区域要想突围会比较难,相反延江苏北上是金枫未来的重点,本地市场金枫还有待加强市场的运作和耕耘。

最后金枫酒业上半年的整体净亏1462万和疫情期间严控市场有关,因为特殊经济环境加上为了提升金枫酒业的市场信心,金枫酒业重点完成6个系列核心大单品的价格梳理,严格市场管控,整体提升经销商毛利,恢复渠道信心。说明上半年金枫的领导层在利用疫情整理市场,因此造成了净亏的局面,这为金枫酒业下半年和未来增长提供了很好的底气,从上半年四个市场整体业绩下滑比率推算来看,金枫酒业上半年因为加强市场管理没有去压货造成不到位1亿的营业额下滑,未来以当前金枫在上海和江苏的市场表现,市场增量和回补的空间会比较大,未来金枫酒业随着疫情结束能够得到很好的发展。

总的来说,像金枫酒业这种区域性的酒类品牌来说,按照市场正常环境和流程制定符合公司发展需要的策略,能够更有效地维持和提升整个企业和品牌的发展,上半年金枫酒业没有为了销售额去干预市场,而是为了销售更好地管控市场,其未来发展会迅速得到恢复。当前亏损只是短期的,有助于企业利用现有的环境减轻一些业绩包袱和市场包袱,一旦包袱放下,未来提速的机会也就越大。

相信一个拥有超级单品石库门的金枫酒业,一个拥有上海革命大本营和江苏增长第二级的金枫酒业,未来在新增长的路上会有更好的前途。

中国黄酒市场发展比较艰难,金枫酒业的泛米酒战略及高端化的战略,未来能够将创新的金枫酒业带到何方,我们无法预测。但是根据行业发展趋势和其他米酒品牌战略,个人认为金枫酒业需要在泛米酒战略上,加上泛黄酒战略,如烈酒及果酒,以满足中国主流人群对酒类产品的需要,泛米酒可能会给金枫带来更多品种,但是泛黄酒战略却能打开被黄酒限定的市场和区域,帮助金枫走向更大的市场和未来。

金枫酒业介绍:

上海金枫酒业股份有限公司是光明食品(集团)旗下酒业发展战略的重要承担者,是一家具有长三角跨区域布局的黄酒企业,拥有江、浙、沪三地多元酿造基地,拥有80余年历史和丰富酿造经验。1992年,金枫酒业前身上海市第一食品股份有限公司在上海证券交易所上市(股票代码600616);2008年,公司通过资产置换实施重组,成为以黄酒生产经营为核心主业的上市公司。金枫酒业是国内率先实现传统黄酒工业化生产的企业,研发能力、酿造工艺、技术装备等均处于行业领先水平。公司曾荣获上海市“文明单位”、上海市“五星级诚信创建企业”、“国家技术创新示范企业”等荣誉称号,旗下生产基地在行业内率先实现ISO9001质量管理体系、HACCP食品安全管理体系、ISO14001环境管理体系和OHSAS18001职业健康安全管理体系“四合一”体系全覆盖。金枫酒业旗下拥有“石库门”、“和”、“金色年华”、“金枫”、“侬好”、“惠泉”、“锡山”、“白塔”等多个知名黄酒品牌。1982年,中华老字号“金枫”品牌诞生;1997年“和”酒品牌及2001年“石库门”品牌的诞生,代表了黄酒行业发展史上的第三个里程碑。目前,公司拥有2个中国驰名商标、1个中华老字号、1个中华人民共和国地理标志保护产品“绍兴酒”、2个上海市著名商标、2个江苏省著名商标、1个江苏老字号、1个浙江省著名商标。

主编/仲文 校对/可怡 整理/not