01. 高端白酒基本盘,国外烈酒方兴未艾

白酒行业结构化改革进行时,行业处于缩量提价期。据国家统计局数据,2003~2012年间,我国白酒行业销量从330.1万千升增加至1126.7万千升(CAGR=13.06%),是白酒行业发展“黄金十年”。2012年,三公限制消费政策出台,白酒行业进入结构化调整期,由政商消费导逐渐向商务消费及大众消费主导转变。鉴于高端酒受产能限制,产量相对较低,因此中国白酒产量呈现下降趋势,销量受供给侧影响随之下滑。从终端价格角度看,高端白酒的价格不断上行,中国52度高档白酒平均价格自2016年起从800元左右攀升到2021年的1200元左右。

社交消费需求推动国内白酒集中度提升。随白酒结构化转型不断推进,消费者对酒类品牌和品质的要求持续提升。据《2019年酒类消费行为白皮书》统计,社交消费在白酒中占比达80%。核心消费人群画像为34~45岁的男性,特点为:1)收入水平较高;2)宴请、送礼需求较高。白酒品牌两极分化日趋明显,市场份额持续向茅台、五粮液等行业龙头集中。按照年度收入口径,2018~2020年间,中国白酒行CR2、CR5分别由21.9%、28.30%提升到26.61%、35.74%,分别提升4.71、7.44pct。名优酒品品牌价值也逐步提升,以茅台为例,根据世界品牌实验室( World Brand Lab )数据统计,2016~2020年间,茅台品牌价值由57.71亿美元增长至393.32亿美元(CAGR=46.29%),并于2020年位列“2020全球烈酒品牌价值50强”首位。

对标国外,我国白酒集中度仍有提升空间。按2018年收入口径统计,全球烈酒行业CR5达66%。其中,龙头帝亚吉欧和保乐力市占率合计约44%,全球烈酒行业呈现双寡头竞争格局。对比邻国日本,2018年日本高度酒行业CR5达48%,高于同期中国白酒的CR528%。对标国外市场,未来中国白酒行业的集中度或有进一步提升空间。

国外烈酒受益于新消费需求,发展步入快车道。上世纪80年代,洋酒正式进军国内市场,根据《2020中国烈酒市场分析报告》显示,2020年内白酒消费占据中国烈酒市场的大壁江山(96%),洋酒消费仅仅占比4%。随着酒类消费需求的多元化趋势,洋酒品类仍有较大发展空间。据头豹研究院数据,截至2019年,中国洋酒销售额达到402亿元,预计未来将会以每年15.1%的复合增长率增长至2023年的668亿元。

洋酒消费单价较高,目标客户消费能力强。洋酒进口消费市场多集中在400~600元区间,以高端和超高端市场为主。根据腾讯营销大数据统计,一线、新一线及二线城市的80后是当前中国洋酒市场的消费主力,这类客群消费能力普遍较高且对生活品质有一定需求。

02. 酒水经销高速增长,行业持续景气

酒类流通行业保持高速增长。根据国家统计局数据,居民人均食品烟酒消费支出从2013年的4,127元增长至2020年的6,397元,CAGR=5.63%。酒水经销行业是酒水流通重要渠道之一,受居民人均食品烟酒支出影响较大。酒类流通市场规模由2014年的1,165.8亿元增长至2018年的2,412.6亿元,CAGR=19.9%。据头豹研究院测算,中国酒水流通市场预计将以14.0%的年复合增长率稳定增长,于2023年市场规模达到4,654.6亿元。

03. 经销商向头部集中,保质保真是核心壁垒

经销商位居中游,地位不可或缺。酒类流通行业的价值链条包括上游酒厂、中间环节即经销商、下游环节包括终端门店和消费者。作为酒类生产商与零售商之间的中介角色,经销商具有以下必要性:1)面向上游厂商:经销商作为品牌产品区域代理方,更了解当地消费习惯,起到协助酒类生产商进行产品区域销售的作用;2)面向下游的零售商,经销批发商通常以小批量形式将货物转卖给零售商,帮助零售商解决采购资金不足的经营问题。目前酒企仍然主要以多层经销的体系为主,层级精简和线上电商化成为发展新趋势。虽然有部分酒企开始采用直销模式直接对接终端渠道,但鉴于现有直销模式存在成本过高、效率低下等问题,分销渠道仍然是主要销售模式。

-图:经销行业参与者众多,大量小型经销商有待整合-

复盘历史,从粗放走向精细化管理。酒类经销行业大体上分为四个阶段,从计划经济时代的按计划供应到新时代的电商新零售,整体呈现出销售层级越来越少,越发重质重量的特点。目前酒企仍然主要以多层经销的体系为主,层级精简和线上电商化成为发展新趋势。

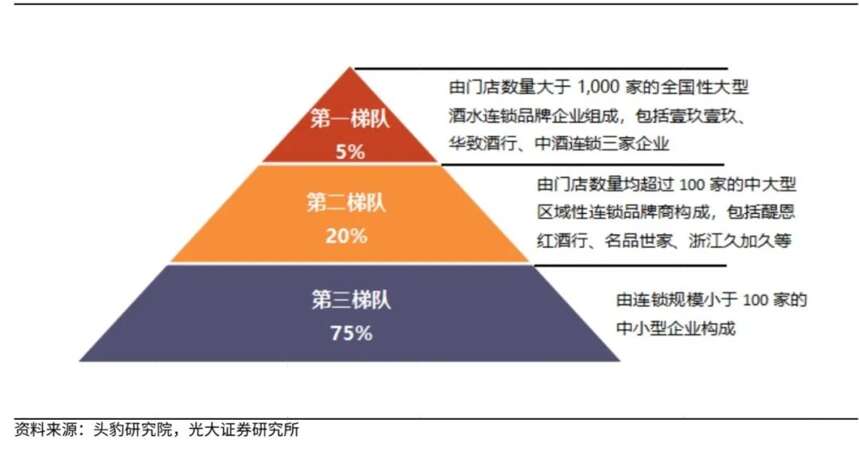

经销行业具有参与者多、集中度低的特点,竞争主体分为三个梯队。在中国酒水经销行业中,市场参与者众多。据商务部2016年数据,备案登记的酒类经营者数量有82.42万家门店数量少于100家的中小型企业占据市场超过70%份额,而CR3(包括华致酒行、壹玖壹玖和中酒连锁三家)仅为5%。

大经销商占据资金优势,尾部经销商逐步出清。由于大型经销商与生产商单次交易货物数量较多,因此许多上游生产商对进入企业有较高资金要求,只有大型酒水连锁品牌商才能够获得部分产品的总经销资格。从2018年开始,茅台集团对部分酱香系列酒经销商进行清理,2018~2020年间,茅台集团已累计淘汰近三分之一的经销商,2020年内减少酱香系列酒经销商301家。

-图:中国酒水经销行业规模2023年将达到4655亿元-

品牌效应叠加政策助力,酒类经销商头部集中趋势明显。酒水连锁店品牌商管理逐渐流程化、智能化,凭借口碑积累产生品牌效应,消费者对酒水连锁店品牌的认知度逐步提高,行业集中度有持续提高趋势。此外,《中国酒业“十四五”发展指导意见(征求意见稿)》中,中国酒业协会提到匹配产业目标,提供配套的保障措施,对于酒类流通行业对应存在“酒类大商1510培育计划”,“十四五”期间产业内计划培育千亿级酒类大商至少1家,百亿级5家,50亿级大商10家。政策扶持将有利于酒类经销大商的发展,进一步提升市场集中度。

美国经销商市场份额高度集中,中国有望诞生酒水流通巨头。1990年至今,美国酒类流通市场集中度持续提升。据Park Street数据显示,2017年,美国前10大和前5大经销商分别占据全美酒水(含烈性酒及红酒)市场74%和64.4%的销售额。国际酒业集团如帝亚吉欧、百富门、LVMH、百加得,旗下品牌、品类众多,以线下多层经销为主,主要依靠主流经销商进行全球销售网络的布局。我国经销商目前竞争格局仍然分散,未来有望诞生市占率超过10%的酒水流通巨头。

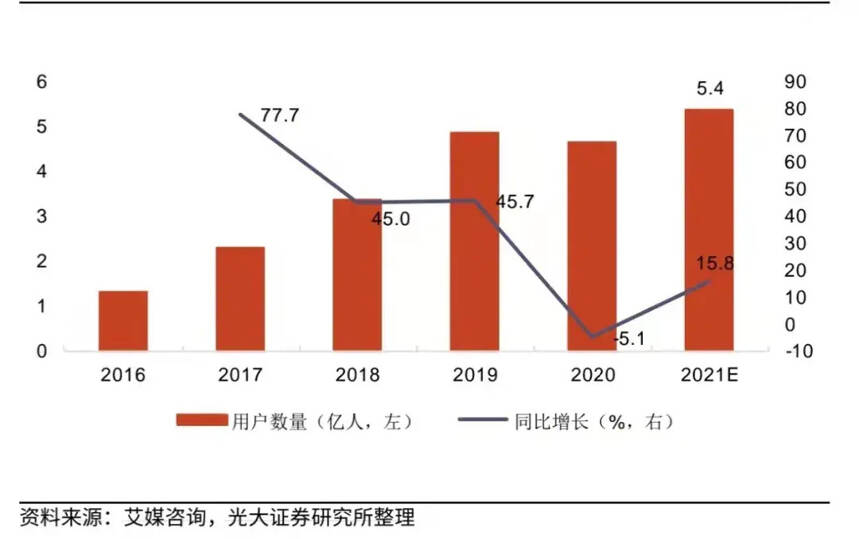

-图:中国酒类新零售用户规模呈上升趋势-

04. 线上线下新零售,行业发展新方向

烟酒店为最主要的终端销售渠道,全国白酒销售占比高达60%。酒类销售渠道包括1)烟酒店:具有网点密集、购物便利、资源丰富等优势,为主要销售渠道;2)酒店终端:酒店引流客户,顾客通过餐饮聚餐等方式消费酒品,占比16%左右;3)商超渠道:春节等特大节假日消费为主要贡献力量,占比10%左右;4)团购渠道:在三公政策导向下,商务团购为主,占比13%左右。

酒类电商渗透率低,未来增长规模可观。根据中国烟酒行业协会数据显示,2013年国内酒类电商交易规模达70亿元,2018年达到了767亿元,CAGR高达61.41%。但酒水电商的市场规模仍不足市场整体规模的30%,电商渗透率还有很大提升空间。

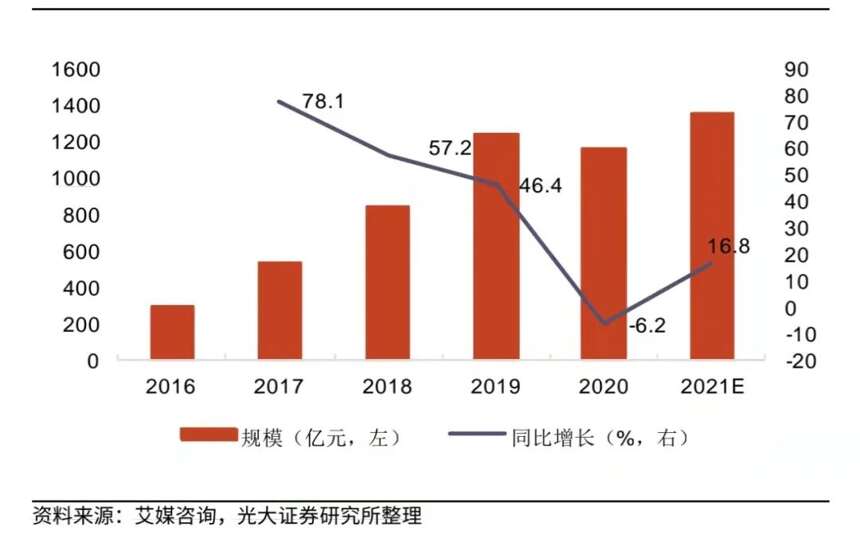

-图:中国酒类新零售市场规模逐渐攀升-

资本巨头布局酒类电商赛道,资金注入带动发展。2020年受新冠疫情影响,大量线下门店关闭,酒类消费承压,全年酒类新零售市场交易总额为1167.5亿元,同比下降-6.18%。随疫情得控,据艾媒咨询预测,2021全年销售总额将达到1363.1亿元,同比增长16.75%。同时,疫情期间酒类电商赛道悄然升温。2021年3月,京东在自家已有“京东酒世界”业务之外,入局酒类投资赛道,参投了酒类电商平台“搜茅网”。4月,酒仙网向深交所递交招股书,冲刺创业板上市。在传统酒企方面,2013年洋河股份推出手机App“洋河1号”与海量线下零售网点合作,开创白酒企业App卖酒先河,2017年,五粮液铺设“五粮e店”,同名App同步上线。利用互联网共享经济平台,建设线上线下一体化成为酒类经销行业新增量。