如何看华润啤酒的战略优势基本面?

文 | 云酒团队(ID:YJTT2016)

3月22日午间,华润啤酒发布2020年度报告。报告期内实现营业收入314.48亿元,同比下滑5.2%;扣除非经常性损益前的归属于上市公司股东净利润20.94亿元,同比增长幅度高达59.6%。

15年前,华润啤酒摘下中国啤酒销量冠军桂冠,但在利润方面,却一直处于追赶者的位置。2020年,在这个因疫情而充满变数的年份里,华润啤酒逆势前行,实现了品牌与市场结构的显著提升,净利润几乎“触及”榜首。

如果以更长远的眼光来解析华润啤酒这份“成绩单”,更能看到其战略优势基本面的形成。

有迹可循的利润“加速度”

从2015年的营收规模293.35亿元,到2020年的314.48亿元,华润啤酒在过去五年间的年均营业收入复合增长率为1.44%。

而利润增长速度则远高于此。

2015年,华润啤酒净利润亏损33.47亿元,到2016年扭亏录得净利6.29亿元,再到2020年收获20.94亿元的净利润,近三年利润增幅分别为-16.9%、34.3%、59.2%,利润增长“加速度”十分可观。

这种利润“加速度”,在华润啤酒的架构与战略层面,是有迹可循的。

2016年3月,华润啤酒与SAB Miller Asia达成协议,回购其持有的华润雪花啤酒49%股权;

2016年4月,侯孝海就任华润啤酒执行董事及首席执行官;

2018年,华润啤酒与世界第二大啤酒酿造集团喜力集团签订协议,购得其在中国6家公司的全部股权以及喜力香港有限公司的全部已发行股本;

2019年4月29日,华润啤酒收购喜力中国正式完成交割,“雪花马尔斯绿啤酒”和“黑狮白啤”两款高端新产品先后上市;

2020年,华润啤酒迎来“决战高端”的第一年,二季度推出高端产品“喜力星银”,包括勇闯天涯SuperX、马尔斯绿、匠心营造、花脸等四大中国品牌和喜力、苏尔、虎牌、红爵等四大国际品牌的“4+4”品牌矩阵成功构建。

▲侯孝海

在2020年底的雪花渠道伙伴大会上,侯孝海表示,“4+4”品牌进展达到预期,没有一个掉队,都在快速增长,尤其是勇闯天涯SuperX和喜力、马尔斯绿,“喜力的表现远远超出我们的预期”。

在3月22日举行的年度业绩新闻发布会上,侯孝海透露,通过提出和落地大客户管理模式,公司实现了渠道战略的重大转折。基于前一个“三年战略”所完成的内部蓄能,在第二个“三年战略”阶段,公司将紧紧抓住渠道客户的赋能和管理等核心问题,实现决战高端的能力提升,推动高端销售份额的持续增长,以及推动高端品牌的市场致胜。

由内而外,环环相扣,这是一条非常清晰的内在提升轨迹,这是一条带来利润“加速度”的轨迹,也是一条为华润啤酒构建战略优势基本面的轨迹。

“赢高端”的区位优势很重要

可见的战略优势基本面,是其张力极强的产品新主线,是领先一大步的“大客户”渠道战略,也是其高档产品线的有力增长。

过去一年,华润啤酒次高档以上啤酒销量达146万千升,同比增长了11.1%;今年1-2月,华润啤酒整体销量已经大致恢复至2019年同期水平,次高档及以上啤酒销量增幅同样达到两位数。

这种变化在华润啤酒的优势市场上表现得尤为突出。

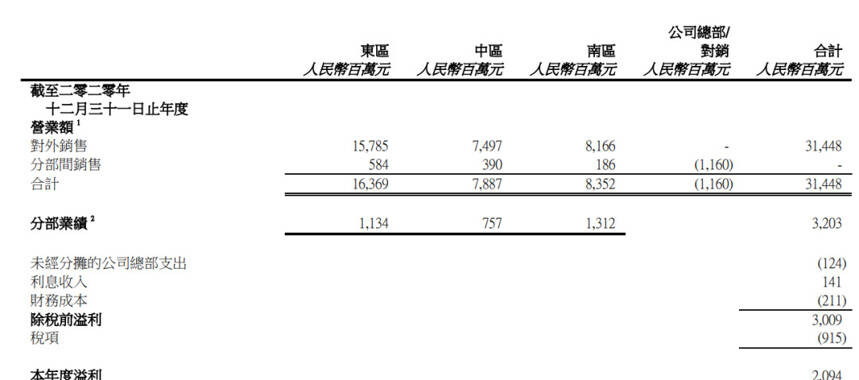

从华润啤酒区域公司营收及盈利情况来看,2020年,东部区域依旧占据半壁江山,完成营业收入163.69亿元,同比下滑5.53%;息税前利润为11.34亿元,同比增长26.12%。

相较之下,中部区域在2020年实现营业收入78.87亿元,同比下降7.21%;但是息税前利润7.57亿元,同比增长达26.59%。

而南部区域营业收入为83.52亿元,同比仅下滑1.12%;息税前利润为13.12亿元,规模超过东部区域市场,且自身同比增长幅度高达83.75%。

可见,华润啤酒在东部、南部区域的表现具有极高“含金量”。尽管受疫情影响,东部区域的市场基本盘依旧坚实牢固,表现稳健;而南部区域贡献了50%以上的利润,有力带动了全公司整体业绩大幅增长。

在这里,我们会发现华润啤酒的一个“隐性”战略优势:其市场主力区域,与我国的经济、消费发达地区重合度更高。

统计数据显示,2019年,我国东部地区GDP总量达到511161.2亿元,在全国占比为51.9%;东部地区人口集聚,人口总数达到5.42亿,在全国占比38.6%;南方经济总量在全国占比则高达64.56%,高出北方29个百分点。

在发展优势地区,扩大市场优势,这是一个极有利于华润啤酒后续发展的基本面格局,随着品牌与市场升级的“势能”累积,华润啤酒品牌价值地位由量变到质变的进程或将大大缩短,“赢高端”的主动权将更加显著。

更大的想象空间:把握转化战略优势,对标“世界一流”

尽管有这样一份漂亮的“成绩单”握在手中,侯孝海言语间却流露出更高的期许:看公司长期的增长与价值,应该看它的发展趋势,“从公司价值上看它未来走向哪里,这是评判公司价值的主要依据,而不是来自于某个数字。”

在华润啤酒趋势的前方,又是什么呢?

早些时候,国务院国资委发布《关于开展对标世界一流管理提升行动的通知》,提出国有企业要通过对标世界一流企业,进一步加强管理体系和管理能力建设,有效增强竞争实力。

在此背景下,华润集团已将华润啤酒作为对标提升行动试点,要求公司在“十四五”期间,从系统、职能、模块等角度全面对标世界一流水平,倒逼管理能力提升。

“对标世界一流”,对于一个啤酒企业,那就是与百威、嘉士伯们看齐,与他们相比较,尽管华润啤酒在产量及中国市场等方面已经占优,但毋庸讳言仍有许多提升空间。或许不止于此,更多世界一流企业的特质与优势,都是华润啤酒的可能性之所在。

这些可能性,已埋藏于华润啤酒的“十四五”规划设计之中。

侯孝海表示,基于既有优势,华润啤酒在“十四五”期间将进一步发挥提升,甚至于赋能其他行业,其中既有优势方面包括:

一是团队优势,华润啤酒独特的队伍,有更多能力和经验,对品牌、渠道、产品、销售等各方面,能做“更多事情”。

二是市场优势,华润啤酒在全国拥有1.4万家大客户,400多万个零售终端,常年面对如此庞大而发达的渠道网络,华润啤酒形成了管理方面的竞争优势。

三是系统优势,华润啤酒通过多年发展,形成了一套从战略到策略,再到重点业务推动落地执行的完整规范体系。

“在此基础上,华润啤酒开始探讨并聚焦,优选多元化的产业和品类适当进入”,侯孝海表示,这需要充分发挥公司在管理品牌、渠道、网络方面的能力长板,同时为渠道网络合作伙伴赋能。

对此,侯孝海做了更具体的介绍,比如探讨优选一些与啤酒相近,特别是与雪花等品牌在网络、定位、谱系方面比较接近的品类,实验性地纳入市场体系之中,“比如白酒、预调酒、果味饮料等,同时在体系之内,逐步打造新品类运营能力”。

侯孝海认为,这些布局会对华润啤酒目前的渠道网络带来重要的支持力和聚合力,提高对终端的管理能力与服务能力,为客户增加盈利模式和品类,对华润啤酒业务团队创造成长和提升。

华润啤酒已经袒露了“多元化”的未来趋向,而其本质上,则是通过对战略优势基本面的把握与转化,提升组织系统能力,扩张经营格局水平。

这是一条通往世界一流的可行之路,华润啤酒已经迈出了脚步。

净利增长近六成,你怎么看华润啤酒的多元化战略?文末留言等你分享!