随着国家“十四五”战略规划进入第二个年头,在2022年,中国白酒行业面临新的发展局势。如何在缤纷复杂的局势中稳中求进,是每个企业所面临的课题。在酒水行业全产业链条日趋竞争激烈,及消费多元化引领下的差异化竞争成为常态化。酒水企业现阶段该何去何从?该如何选择自己的企业的发展战略?其中,白酒板块的上市公司更是直接反映行业变化的“晴雨表”。

为了让更多白酒企业在复杂的形势中把握好发展方向,实现高质量发展,在和君咨询集团的统筹下,由和君咨询酒水事业部指导,由和君咨询李振江、李雪松团队共同参与,并由两家酒业上市公司——上海贵酒与国乐酱酒——联合制作出品了《2022中国白酒上市公司发展白皮书》。报告聚焦白酒行业发展现状、发展趋势及消费者特征,及未来白酒企业的应对策略。本文节选重要精华部分。

中国白酒宏观环境与发展背景

2022年是“十四五”规划的第二年,中国坚定扩大开放,做好各项改革,扩大内需,使得中国经济稳中有进。虽然三年的新冠肺炎疫情,对中国经济整体产生较大影响,但在中国经济长效增长的大背景下,影响只是短期的,总体可控,不会改变中国经济长期向好、高质量发展的基本面,中国经济面临巨大挑战的同时具备发展强大的潜力与韧性。

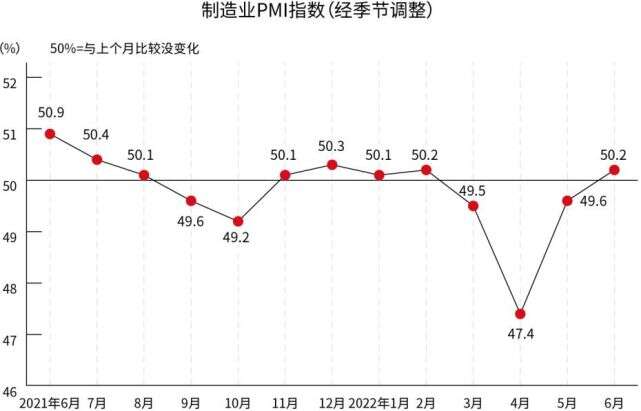

2021年,中国经济整体经历了较为强势的复苏,在去年高基数的带动下,2022年中国经济增速将处于下行震荡阶段。如何在防控疫情的同时达成政府工作报告所设定的5.5%GDP增长目标是接下来各项政策制定要考虑的重心。国家近期的各种减税降费力度加大,各种金融刺激促消费促中小企业发展的力度加强。随着而来的是5月份、6月份连续2个月指数都有比较明显的回升,尤其是6月份,指数已经回升到了50%以上。总体上来看,应该说当前的经济形势趋稳向好这种态势在进一步明确。

《政府工作报告》部署扎实做好“六稳”工作,全面落实“六保”任务,我国经济运行总体实现平稳发展。与此同时,各地区各部门针对性地对经济发展环境的复杂性、严峻性、不确定性做出应对,在稳增长、稳就业、稳物价面出台相应的落地举措。为释放消费潜力、调整产业结构,经济重心正在“由外向内”转变,由“出口拉动型”和“投资驱动型”向“消费驱动型”转变,经济增长将由“要素驱动为主”向“效率、创新驱动”转变。

6月份,制造业采购经理指数(PMI)为50.2%,比上月上升0.6个百分点,重回临界点以上,制造业恢复性扩张。为中国经济增长带来助力,为各板块的增长带来了信心。尤其在中国传统重视农业的领域,表现更为明显。

核心关键词:目前中国经济的增长速度虽然放缓,抗风险的周期加剧,疫情加速了经济不确定风险;制造业景气指数下降及波动,随着国家一揽子政策的出台,中国经济显示出好的消费潜力,中国内需引擎的启动,会对冲国内外和疫情带来的风险,中国酒水行业是传统及关乎国计民生的行业,采购经理信心指数的回归,无疑为酒水行业的发展带来了利好。

受疫情影响,在2020年全国居民恩格尔系数30.2%,中国总体恩格尔系数在连续八年下降的同时,忽然增高2个百分点,但2021年又迅速回落。总体上消费力上升的局面未变。受疫情影响恩格尔系数有所反复,总体向好发展局面未变。中国经济的总体消费力上升,全民物质生活水平提高,为酒水行业的创新和发展奠定了基础。

纵观酒水行业的产业链,从上游到下游各个要素均出现不同程度的技术升级。链条中每一个节点的技术升级都将对酒水行业产业、消费市场产生冲击,带来新的机遇与活力。随着技术手段创新和与之相对应的营销模式创新也是日新月异。

移动互联技术手段迭代引领数字化时代的来临,大大缩短了消费者与企业的距离。消费者可以通过网络直接进行消费。甚至可以通过二维码对产品进行追溯,提高了与消费者的互动。

物流的高效便捷,促使产品的客单价的降低(单位客单价),增加产品与消费者的互动频率,使产品更容易与消费者产生互动和共鸣。

酿造技术的不断革新,使得消费者可选择的产品口味更加多样化,同时也拓宽了产品的消费场所。尤其以线上消费场景引领的“网红经济”会成为很重要的一个增长极,社交方式会引领消费成为一个潮流经济。

中国白酒行业竞争发展时代背景

白酒行业内对消费者的称谓,从“消费者”已经变成了“白酒用户”。这个称谓的变化背后折射的是,以用户决策以及消费行为的变化来设计酒体风格的变化。白酒企业能否全方位洞察用户需求的变化,跟上市场发展的趋势,把握新兴市场并挖掘增长机会,赋能白酒品牌更多的内涵,与消费者建立更广泛触达与更精准沟通,是代际切换的主要命题。主要呈现以下几个趋势:

年轻消费者求新立异,追求个性化和情绪表达,乐享“微醺”新潮流。

不同代际消费者在白酒消费决策上具有显著差异。其中中坚力量在白酒消费上比较讲究,既追求口感、品牌、又在意价格,即将面子(社交)、又讲里子(品质),既偏好冲击力强的烈酒又追求健康。新中产在白酒消费上“面子”与“里子”上对于品牌与外包装上更在意一些,追求白酒内在功能的同时,又注重包装和档次的格调;新白领在白酒消费上比较纯粹,关注线上购买渠道且积极参加品牌营销活动;新生代在白酒消费上则更个性化,追求更丰富的口味,同时通过多元化的饮用场景来表达自己的情感。

精准把握年轻消费者追求丰富口味及多元化饮用场景的市场趋势。

白酒核心消费人群已呈现代际更替,白酒品牌应紧跟市场需求走势,把握新兴市场机会,同时积极拥抱白酒核心消费者变化,精准把握不同代际消费者核心决策因素,进行差异化和个性化沟通,提升品牌营销效率。

随着经济的快速发展与人民生活水平的不断提高,带来了消费升级的市场机遇。酒类消费快速升温,人们对高品质白酒消费需求日益旺盛,但受制于传统高端白酒稀缺性限制,市场表现出“长期不缺酒,但长期缺大家公认的好酒”的特点。

因此,酒类产品结构在“十三五”期间,围绕生活品质提升的消费比重提高,中高端酒类产品市场份额逐渐增加。这一趋势,在“十四五”期间将更加明显,但同时伴随着品牌集中度的提升,以及消费分级的出现。

消费分级关乎两个方面的情形。一方面,在白酒产销量增速持续下行、白酒消费更加理性的背景下,瓶装白酒取代散装白酒,从低端逐步向次高端和高端白酒升级,表现出明显的喝好酒、喝名酒、喝老酒的趋势。另一方面,酒水消费存在极大的分化,品牌集中度的前提下,高端酒价格持续上涨,但是低端酒价格带竞争激烈,呈现两个市场的特征,消费分级明显。

中国白酒行业竞争发展趋势特征

通过对规模以上白酒品牌的市场销售数据分析,白酒销售市场竞争正在向一线酒企、头部酒企聚焦,头部白酒品牌与小品牌企业发展受到较大的挑战。2021年度白酒行业整体实现营收6033亿,而贵州茅台、五粮液、洋河股份、山西汾酒、古井贡等20家A股白酒上市企业总营收3062亿元,净利1084亿元,均创近年来新高,且总营收首次超过3000亿元,总净利润首次突破1000亿元。20家白酒企业中,7家营业收入超百亿元,16家营收增长10%以上,11家净利润10亿元以上。面对“十四五”的2022年白酒行业,在竞争发展趋势呈现以下特征:

1、酱酒的增长逐步回归理性

从2016年开始,酱酒呈现跑马圈地式的狂飙突进,为众多企业带来市场空间。自2021年下半年开始,酱酒热回归理性,竞争趋于品牌化、系统化。进入2022年,酱酒风口依旧备受关注,行业回归理性,市场格局趋于稳定。但普遍认为,随着今年国发2号文件的发布,政策、市场对贵州产区和酱酒产业整体利好,酱酒长期发展趋势不变。

在“酱酒热”的品类风口下,目前酱酒产业形成了以茅台为引领,郎酒、习酒、国台、金沙、珍酒、钓鱼台为头部的“一超多强”的品牌格局。其中,除郎酒外,主要酱酒品牌多集中分布在贵州赤水河流域,以仁怀、习水、金沙等行政区为主。体量上看,贵州茅台一骑绝尘,2021年营收1061.9亿元,净利524.6亿元,产量8.47万千升,分别占19家上市白酒企业的35.28%、48.44%、4.67%。

2、浓香依然处于绝对优势

尽管酱香热持续升温,但从市场绝对占有量来看,浓香依然处于上风,依然是消费最广的白酒香型。近二十年来,浓香始终是中国白酒市场的绝对主流,整体优势不断扩大。2000年前后,浓香白酒的销售量已经占到行业总量的70%以上2021年,四川白酒规模以上企业实现营业收入达3451.4亿元,同期全国白酒规模以上企业完成销售收入6033.48亿元,川酒营收占比过半达到57.2%,与2020年相比,提高了8.4%。从产量来看,2021年全国白酒行业规模以上企业完成酿酒总产量715.63万千升,同比下降0.59%,同期四川白酒产量达到381.2万千升,不仅实现增长3.7%,产量占比更达到 53.26%,“两瓶有其一”的产量优势进一步彰显。

3、清香的逆势崛起

行业内预判,清香型白酒的市场规模未来5年将达到1500亿元(行业预测),产量将达到200万千升,行业占比将由15%增至20%以上。清香型白酒的市场份额在逐步扩大,全国化一片向好,产区优势将会越来越明显。普遍的观点是,消费基础好、动销力强、可塑性强,清香品类的未来市场空间广阔。近年来在汾酒的引领之下,清香型白酒企业共同高举清香大旗,新一轮清香白酒的消费浪潮与“清香天下”的文化氛围正在稳步起势。

4、存量市场竞争中的关键要素品质起决定性作用

白酒行业的市场集中程度相比于其他行业低,白酒生产企业在全国各县域城市基本上都有分布,区域性白酒品牌种类众多。根据相关资料显示,全国各县域城市的分布着上千个区域性品牌,这些区域性酒厂的集中度低、市场规模小且数量众多。尽管“十三五”期间白酒消费总量逐年下降,并且势头蔓延至“十四五”开局阶段,但是头部企业品牌集中度提升,提品提质带来的洗牌效应明显。在白酒产业已经进入一个整合期,产业优势资源向优势产区集中,品牌资源向名酒企业集中,名优白酒的市场份额不断扩大。

5、国家政策对白酒行业的影响重大

长期以来,国家明令限制发展白酒产业,各种限制政策以及其他手段对于白酒行业在经济运行中的舆论、行业供给、日常需求等方面产生了深远的影响。对历史进行回顾不难发现,国家分别在1989年、1998年以及2013年对公务用酒进行明令限制,严格调整税收等方面,再加上宏观经济不断增长以及通胀回落等影响,给白酒行业的发展形成波段性地调整。消费税的不断提升了白酒公司的整体成本。其次,2013年的“限制三公消费”,给政务以及商务沟通的高档白酒需求量遭到严重抑制。直到2019年10月30日,国家发改委才正式将白酒从《产业结构调整指导目录(2019年本)》中的限制类中取消,也意味着中国白酒产业进入了完全市场化竞争的阶段。

END 关 于 本 文 文章来源:中南酒商;图片来源:网络如有侵权请联系删除

数字链接未来

高端白酒将价值收藏进行到底

美酒链酒类资产配置顾问火热招募中

尊享13大权益 持续助力开单

获得高比例佣金,还有机会获赠股份

给自己一个玩转数字酒证的机会

搜索关注美酒链,即可开启赚钱“钞”能力!