导读:仁怀市十四五规划重点内容解读——“以茅台为引领,打造品牌梯队”

★ 产量规划:在十四五期间,计划让酱香酒包装量(成品酒)每年平均增长11%左右,到2025年从现在的15万千升提升至25万千升;到2025年,酱香酒产量力争达 到50万千升,销售收入超过2000亿元。同时,《纲要》中发布了一系列酱香酒重大建设和技改项目,目前计划的扩产规模已达11万吨,包括茅台酱香酒基酒生产园区 3万吨项目、国台酒庄技改1万吨、劲牌茅台镇技改1.5万吨等项目。

【解读】从产能端来看,当前茅台镇地区酱酒产能约为40万千升,占比达80%,而预计最高达50万千升,因此从产能端来看《规划》符合前期判断,而受益于酱酒热, 酱酒企业的扩建项目亦在如火如荼进行中,据我们前期测算,预计2024年全国酱酒产能较当前将增长至少60%。

★ 茅台集团业绩:大力支持茅台集团实施多元化、国际化战略,倾力支持茅台集团及其子公司技改扩能,推动“两个10万吨”目标早日实现,助力其成为全省首家 “世界500强”企业。全力支持茅台集团继续做大做强,按照“三翻番、双巩固、双打造”计划,到2025年,茅台集团营业收入达到2000亿元。

【解读】针对“两个10万吨”,我们认为或可通过以下方式解读:第一,当前茅台酒加系列酒产能约为8.5万吨,十四五茅台酒及系列酒将实现双5.6万吨规划(合计 约10万吨),在此基础上,十四五期间茅台集团将继续增加10万吨左右产能;第二,据《遵义市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》 显示,“把最优质的土地资源用于最优质的酱香型白酒生产,支持茅台集团形成茅台酒产能达10万吨、习酒产能达10万吨、茅台系列酒产能达10万吨规模,力争将茅 台集团打造成省内首家“世界500强”企业”,因此“双10万吨”或为茅台酒、系列酒双十万吨概念(从这个角度看,茅台酒未来产能或存在突破5.6万吨可能性)。

第一问:哪些上市酒企“染酱”?酱酒产品能赋予“真实利润弹性”?

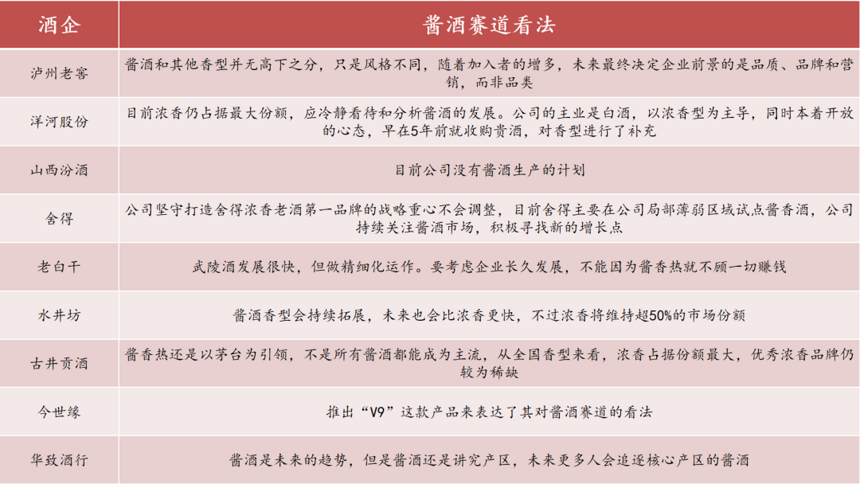

各家酒企对酱酒看法如何?

据线上公开业绩交流信息显示,主要上市酒企对酱酒均客观冷静态度,无论是否已“染酱”,上市酒企均对本轮酱酒热有着较为理性且冷静的态度,对酱香热未来发 展的方向及趋势有着自身独到的见解,同时对自身未来的发展规划亦较为明确。

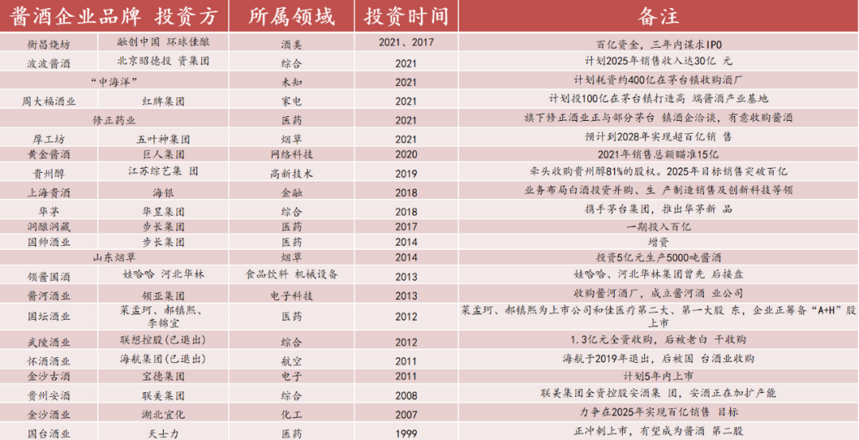

有哪些酒企已布局酱酒?

除了贵州茅台以外,目前“染酱”的上市酒企分别为:

1)五粮液(2010年:“永福酱酒、15酱”为旗下酱酒品牌, 非重点发展产品);

2)今世缘(2019年:推出的“V9”为清雅酱香,2020年收 入占比约为2%,为重要放量性产品);

3)水井坊(2021年:斥资5.6亿拟牵手茅台镇国威酒业,该 事项还在协商中);

4)舍得(2001年:超高端产品“吞之乎”、“天子呼”为酱 酒产品,产能约为百吨,占比极低,非重点发展产品);

5)洋河股份(2016年:全资收购贵州贵酒,今年将开始发力, 规模尚小);

6)老白干(旗下“武陵酒”拥有酱酒产品,20年“武陵酒” 收入4.5亿元,发展势头迅猛);

7)金徽酒(2021年:下半年将推出超高端酱酒产品“陇南 春”);

8)椰岛(2020年:拟投资2.4亿元与糊涂酒业共同出资涉及

贵州仁怀椰岛糊涂酒业有限公司)。

第二问:当前可观测到上升势头最盛/能贡献真实利润的酱酒产品/品牌?

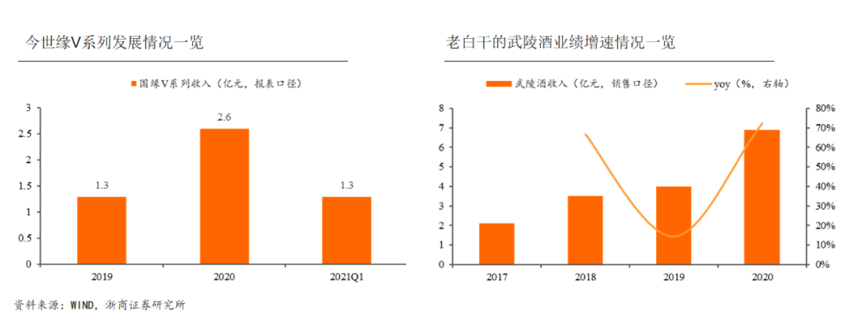

★ 已验证能贡献利润的产品/品牌:1)今世缘-V9:20年V系列报表销售口径为6亿元;21Q1V系列收入为20年一半,其中V9占比达40%,V系列21年报表口径收入有 望超4亿元;2)老白干-武陵酒:20年武陵酒凭借13%的收入占比,贡献了38%的利润,发展势头正盛,武陵新厂一期项目将于9月投入生产,以保证产能端供应充足, 建成后酿酒将超过5000吨,储酒能力4.5万吨(当前面临一定产能限制)。

★ 潜力较大产品/品牌:1)水井坊-国威:位于茅台镇,每年储存基酒量8000余吨,品质高生产能力强 ;2) 洋河-贵酒:体量小,但为21年发展重点等;3)金徽酒-陇南春:历史悠久的“陇南春”上市值得期待;4)椰岛-椰岛糊涂酒业:截至21年6月,椰岛已出资4000万向糊涂公司采购坤沙酱酒,酱香酒产品已经进入最后定型阶 段。

【总结来看】市场对于“含酱率”的关注更多基于期待酱酒产品可为公司带来“真实利润弹性”,而实质上未来能真实贡献可观利润的酱酒产品/品牌量有限,市场应加 大对“真实利润弹性”的重视,建议关注优质“酱酒影子股”,比如:今世缘、老白干、华致酒行、怡亚通等(下文将进行详细介绍)。

本轮酱酒热中,终端消费率如何?真实需求&表象“热”是否一致?

需求端:酱酒天生具备较高进入壁垒及高定价基础在消费者心中留下高端烙印,消费升级需求叠加投资需求使得酱酒发展动力由茅台推动转为消费者拉动。在茅台的影响下,酱酒的复杂工艺及高成本使得其在消费者心中留下高端化烙印,而不断提升的定价也在不断加深这一烙印。

本轮由茅台引发的酱酒热看似“消费热”,但实际上“渠道热”占比亦较高。

酱酒渠道利润高,经销商愿意卖。由于酱酒仍处于爆炸增长期,且酒企规模整体较小,价格透明度低使得酱酒渠道利润率较其他香型高,渠道推力足——通过比较 终端零售价,发现酱酒主要产品渠道利润多高于20%,甚至可翻几倍,而传统浓香酒企渠道利润则低于20%。

当前酱酒产能不足,经销商抢着卖。酱酒生产周期长使得核心产区产能扩张速度受限,今年多家酱酒企业出现供不应求现象,加剧经销商抢货行为;

酱酒随着时间推移能增值,经销商不怕买。近两年茅台投资属性爆发,产量较小凸显酱酒稀缺性,越放越陈凸显酱酒收藏性,越放越贵使得经销商不怕买,即使放 在仓库里也能安心地坐等升值。

【总结来看】当前市场看到的更多是酱酒整个行业热度较高;我们认为:应区分来看,对于贵州茅台、郎酒、习酒等一二线酱酒来说,渠道库存虽有所上升,但实 际终端消费率占比较高,整体呈现供不应求态势;对于三四线酱酒企业来说,据近期渠道走访显示,目前大量三四线酱酒仍在渠道中,终端实际消费率普遍反馈不足 30%(甚至更低),与“酱酒热”表象存在一定差异,在消费者、经销商、厂家、资本四方共同助推形成的“酱酒热”周期中,我们认为规模较小的酒企需关注终端 实际消费及开瓶率情况。

第三问:酱酒规模的快速扩张是否会抑制其他香型的发展?

我们通过对白酒行业未来5年格局进行大致结构性拆解认为:

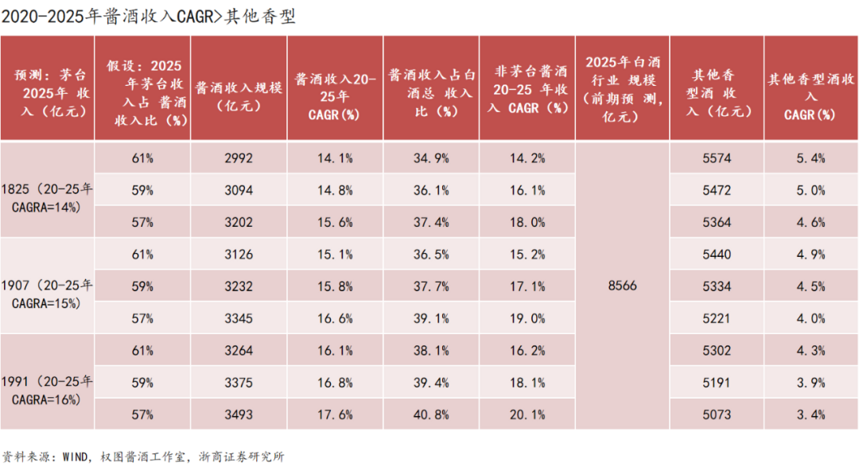

1、酱酒——未来5年酱酒整体增速将远超行业平均增速。我们根据茅台产能及吨价提升情况测算茅台 2025年规模近1800亿元,我们通过假设25年茅台收入占酱酒比约为57%-60%以预测2025年酱酒行 业收入情况,预计20-25年酱酒行业收入CAGR将超14%,收入规模将超3000亿元,2025年酱酒收 入占总白酒行业收入比或将高于34%。

2、其他香型酒——品牌力强的非酱酒香型酒仍能实现差异化发展,并实现绝对规模的提升。根据前文 测算的行业总规模来算,20-25年非酱酒品类收入CAGR约为4-5%,整体增速低于酱酒品类发展速 度,但品牌力强的非酱酒香型酒仍能实现差异化发展,并实现绝对规模的提升。考虑到高端酒为扩 容速度最快的价格带,拥有高成长性千元价格带产品(比如酒鬼酒内参、国缘V9、青花郎、汾酒青 花30复兴版等)的酒企业绩具备较高弹性。

【总体来看】高端酒方面,品牌力较强的其他香型酒将在高端 酒价位(送礼消费为主)中实现稳健占位;次高端酒方面, 300-500元中,酱酒对其影响总体较小;500-800元价位中, 虽然酱酒收入将在500-800元价位带逐步提升,但由于该价 位带亦在扩容,其他香型酒企存在较大发展空间。

第四问:不断扩建的产能何时集中投放?供需格局变化后对行业影响几何?

2020年多数酱酒企业供不应求情况严重,优质酱酒产能稀缺,坤沙基酒提价幅度超20%。2025年产能将增长至少70%,未来两年为酱酒企业发展关键期。

【当前市场担忧】随着酱酒产能的逐步释放,供需紧平衡关系的破坏将 影响酱酒高速发展态势;我们认为:1)产能仅会对茅台、郎酒等目前 产能利用率较高的头部酱酒企业规模扩张起一定限制作用,而众多中 小酱酒企业由于过去很长一段时间都面临着供大于求局面,仅近两年 酱酒热带动销量迅速提升,因此未来3-4年产能并非限制整体酱酒发展 的最大因素;2)未来两年为酱酒企业关键发展期,优质酱酒将脱颖而 出,继续保持高速增长,而众多长尾酒企将逐步被淘汰,渠道终将回 归理性。

第五问:郎酒/国台上市进度如何?高端酒行情是否会受政策影响?

郎酒三度寻求上市,目前正持续推进上市进程。国台三度寻求上市,目前主动申请终止IPO审查。市场对于国台终止IPO原因有众多猜测,未来仍有机会重启IPO。

【当前市场】认为此前申请IPO的郎酒及国台上市速度偏慢,且近期分别面临被问询/暂停IPO等事件,继而再次传出“消费税”等传闻,导致市场对未来高端酒方面政策 产生担忧;我们认为:市场核心担心在于以茅台热为代表的高端白酒繁荣情况会带来政策变化,影响高端酒增长同时,担忧整个行业结构增长。但目前我们尚未得到 任何政策变化较为确定的信息,仍然看好高端酒发展态势。

第六问:如何解读郎酒最新经营情况?

1、历史复盘:历史悠久,几番调整跻身高端。规模两度破百亿,目前战略聚焦高端青花系列。

2、股权结构:股权结构稳定,民营体制灵活。历经改制,当前民营体制创新意识、激励机 制更充分。汪俊林长期作为公司实控人,股权结构稳定。

3、薪酬激励:员工薪酬具有竞争力,激发高管和员工积极性,中高层人均薪酬持续提升,疫情影响基层员工薪酬同比下降3.34%;销售人员、行政管理人员人均薪酬持续提升;员工薪酬具有竞争力,激发高管和员工积极性。

4、品牌力:地处赤水河畔,定位两大酱香白酒之一,借助定位“两大酱香白酒之一”的青花郎跻身高端酒行列,目前青花郎品牌力位居行业前五,公司多措并举实现品牌力的提升。

5、产品力:中高端产品贡献主要收入,盈利能力不断提升,布局全价格带及香型,青花郎系列为公司重要发展引擎。

6、产品力:中高端产品贡献主要收入,产品结构不断升级,盈利能力稳步提升。

7、渠道:三大事业部独立运作,依托大商全国化扩张。顺应消费升级趋势及酱酒潮,战略聚焦青花郎;大商模式符合公司当下发展需求,有利于迅速扩张市场;西南、华东是主销区域,全国发展趋于均衡。

8、渠道:总体经销商数量略有下降,大商贡献占比增多

9、产能:公司产能充足,募集资金产能扩建后浓、酱产能均超5万吨。